作者 对于体外诊断(IVD)领域而言,经历了过去三年市场井喷之后,“辛辛苦苦这一年,一朝回到解放前!” 紧紧抓住核酸检测产业“风口”,大大小小的IVD企业从2019年到2022年,共有3家、9家、17家、7家IVD企业获准登陆资本市场。然而,截至今年上半年,2023年成功IPO的IVD企业仅有于6月30日港交所上市的艾迪康。 今年以来,IVD企业生存状况如何?《医药经济报》新媒体中心整理了体外诊断板块上市公司2022年上半年和2023年上半年营收数据并进行对比。

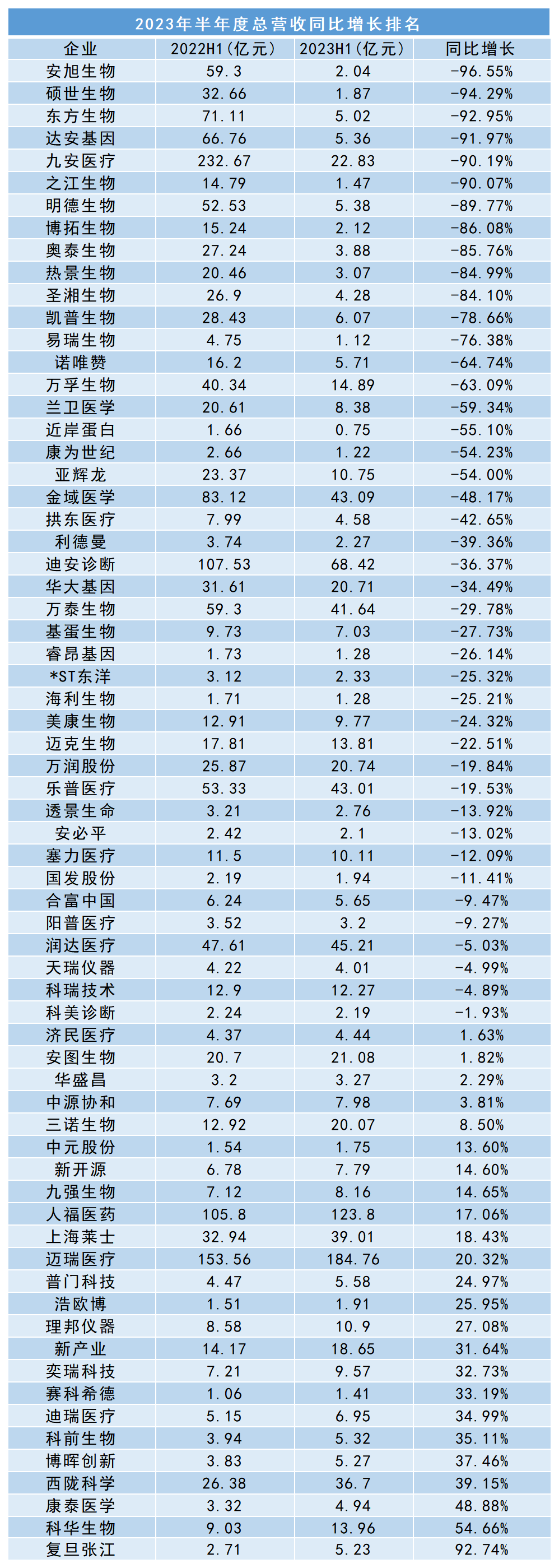

从中不难看出,67家体外诊断企业中,43家业绩下滑,2023上半年整体实现总营收475亿元,同比2022年中报的1273亿元下滑了62.69%,近800亿营收“蒸发”。其中,安旭生物、硕世生物、东方生物、达安基因、九安医疗、之江生物等上半年总营收同比下滑超90%。 体外诊断业绩“滑铁卢” 2023年,中国医药市场正在温和复苏,与此同时,却也出现了业绩分化的态势。从半年报看,头部医药企业业绩涨势依旧,创新药企频出佳绩,中药企业也盈利颇丰;医疗设备板块同样高歌猛进,但与之形成鲜明对比的是,细分领域体外诊断整体业绩降幅较为明显,拖累整体板块业绩走低。 其中最醒目的是,早年间风头破盛的“预增王”九安医疗业绩大降。今年上半年九安医疗营业收入为 22.83 亿元,同比下降 90.19%;归母净利润为 7.86 亿元,同比下降 94.84%。在此之前,2020 年至 2022 年,九安医疗营收一路暴涨,三年合计营收破 300 亿元,超过了2007年至2019年13年的总和。 此外,东方生物2022年H1营业收入为71.11亿元,2023年上半年营收直降92.95%至5.02亿元。归母净利润为3480.76万元,同比下降98.73%;达安基因2023年营收同样大跳水,2023年上半年营业收入5.36亿元,同比减少91.97%;净利润4.07亿元,同比减少88.68%。 还有在海内外市场同样遇冷的华大基因。2020年,华大基因在近30个国家和地区建立80余座火眼实验室,最大日检测通量超过100万人份。主营产品中感染防控基础研究和临床应用服务、精准医学检测综合解决方案分别实现营业收入6.7亿元、55.62亿元,同比增长724.22%、873.70%,占总营收的66.24%。到了2022年,随着市场红利逐渐消退,华大基因实现全年营收70.46亿元,较上年略微增长4.14%;实现净利润8.09亿元,同比下降45.22%。 对于行业整体业绩的下行,面对下游市场对新冠检测试剂及相关原料需求急剧下滑,部分企业计提了大量资产减值损失。如易瑞生物公告,公司上半年计提资产减值准备合计1300.37万元,共减少2023年1-6月利润总额1300.37万元,导至2023年6月30日所有者权益减少1300.37万元;诺唯赞2023 年上半年的资产减值损失额为7625万元,去年同期为5140万元。 几年时间里,大众较少听说的IVD企业实现业绩巨幅增长,又迅速回落,市场变化让人猝不及防。但并非IVD企业皆是如此,个别IVD企业确实通过常规业务的发展实现“逆袭”。 比如九强生物,一方面,其产品很少涉及防疫产品;另一方面,上半年持续提升研发能力,共计投入研发7481.45万元,因此九强在上半年的报告也成了少数业绩持续增长企业的代表。另外,迈瑞、安图、新产业等能在营业收入和净利润上保持双向稳定,这些企业并非孤注一掷在细分赛道,而是在新领域、新赛道上持续加码,不断突破。 而就在9月底,前文提到业绩大降的九安医疗,前脚刚接手美国卫生与人类服务部(HHS)12.19亿元的COVID-19检测制造订单,后脚就在投资者互动平台表示,公司甲流、乙流和新冠三合一产品正在研发阶段,公司将加快进度,争取早日推出新品,满足更多用户的测试需求。显然,处于“高光”位置的九安医疗,正在积极进行多元化的发展探索。 业内人士认为,2023年的IVD市场想必会持续低迷,但是IVD市场整体大方向确实向好的。如何在这样严峻的环境中,与其他IVD企业,有着截然不同的差异化发展才是重点。 IVD成IPO折戟“重灾区” 大环境市场需求的骤减,必然会导至业绩下滑,不过好在企业多有预期,及时调整应对环境改变。但影响更为严重的或许是那些试图通过市场风口加速IPO上市的IVD企业,对于他们来说,门槛确实高了些。 IPO审核流程大致是,受理、审核问询、上市委审议、提交注册、证监会注册生效直至发行上市。一般情况下,“上市委审议”是核心环节,一旦通过上市委审议,后续环节出状况的概率相对很小。 据过往数据预计,科创板、创业板从提交注册到获得同意,平均需要130天。但是到目前为止,存在一些在前两年启动了IPO进程并通过了审核,却卡在注册环节的企业。他们花费了大量时间精力奔赴IPO,直至今日仍然没有成功,面对接下来的发展,进退两难。 成也萧何败也萧何,与2019—2021年迅速增长的营收和净利相比,这些企业在2022年开始皆表现出业绩增长疲软的态势。市场分析,正是这样的财务数据表现,引发了核酸检测企业IPO的争议。具体而言,争议主要体现在两点:业务的可持续性,IPO的必要性。 当市场需求基本消失之后,首先企业的财务状况变化存在极大的不确定性;其次这些IVD企业大多拥有充足的现金流,再加上IVD全行业产能过剩以及当前技术发展水平,募投融资是否真的有必要? 2022年11月21日,上交所、深交所同时发声,明确表示高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。在这种声势之下,已有一部分意愿IPO的IVD企业被陆续劝退. 据之前数据统计显示,截至当前2023年共有20余家生物医药企业IPO折戟,其中大部分企业主动撤回了IPO申请材料。在这些主动撤回IPO的企业中,IVD企业为撤回“重灾区”,包括致善生物、中翰生物、雅睿生物、硕华生命、联川生物等。 其中,致善生物于2022年9月过会,过会近10个月后,公司选择撤回上市申请材料。业绩方面,2019年至2021年,致善生物分别实现营收9858.22万元、3.29亿元和4.76亿元,净利润分别为885.74万元、1.02亿元和1.14亿元。2022年上半年,致善生物业绩回落,净利同比下滑24.76%。中翰生物、雅睿生物、硕华生命等皆呈现类似情况。 尽管对于大部分IVD企业来说,营收骤减、IPO失败是一记重拳。但不能否认的是,对于体外诊断板块的大幅下降,行业及市场并非没有预期。业内早有人士预测,相关业务不会长久,如何把握时机,将短期盈利投入到长期规划中,缩短公司整个战略规划的周期才是重中之重。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号