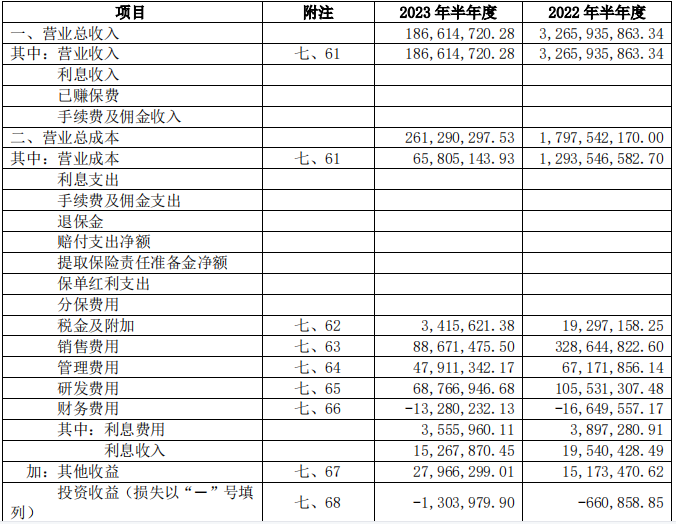

近期,硕世生物发布2023半年报,果不其然。营收1.87亿元,同比下降94.29%;扣非净亏损9168.52万元,同比下降107.5%。 截至发布日第二天收盘,硕世生物报51.54元/股,跌1.04%,这与2020年的459高峰相差甚远,这也警示广大投资者、观察者切不可跟风炒作,应立足于企业的原始价值、长期社会价值。

来源:官网 硕世生物是一家从事体外诊断试剂、配套检测仪器等体外诊断产品的研发、生产和销售的企业,2020年以来,受公共卫生事件影响,分子诊断行业市场容量急速暴增,核酸检测业务需求突然释放。在这个大势背景下,圣湘、万孚、明德、仁度、易瑞等但凡有能力做检测的都飞速发展硕世生物的业绩也成倍数级增长。2020年至2022年的半年报数据显示,其营收分别为5.73亿元、11.31亿元、32.66亿元,扣非净利润分别为2.89亿元、4.94亿元、12.23亿元。 不过,当初有多么热,现在就有多么冷。 尽管这也是预料之内,把钱赚到口袋里就行了,但后续就要看各家花钱的本领,若没有竞争力,也会坐吃山空。 盈利不行了? 市场中经常出现一句话:潮水褪去,看谁是裸泳者。硕世的回落多少带一点尴尬。不同比2022年,单单比较疫情前的2019年,硕世生物盈利水平好像不行了。 根据2019年的半年报显示,硕世生物营收为1.22亿元 ,扣非净利润为2813万元。而上述的今年上半年,硕世生物营收1.87亿元,扣非净亏损9168.52万元。增收不增利,反而还亏损,这与2019年相见拙形,很合理的怀疑。

来源:半年报 据硕世报告的说明,2023 年上半年业绩同比较大幅度下降,主要系本期受新冠及新冠产品需求下降影响导至。如此看来,三年过来多少有点原地踏步,精力全忙着做贡献和赚钱,对自身盈利能力并未开拓培养。 不过我们在承认耽搁的时候,也要认清新冠检测产品对常规产品的压制效应,以及减值损失。即不能仅从表面数据来直接得出结论,尤其是对疫情受益股,容易出现一刀切,全盘否定等情绪的错杀。 总的说来,需要理性、综合、多维度地做辨别判断,以得到一个较为客观和可被理解的评估,并非简单的数据比较,九成大幅度下滑、同比2019年转盈为亏就宣告盈利不行。 主看成长性 随着精准医学意识的增强,受益于体外诊断技术的发展,分子诊断所带来的新一轮医疗革命,核酸类诊断试剂的市场需求快速增长,带动我国体外诊断试剂行业较高的年增长率。近几年,分子诊断市场正处于快速发展期,市场规模增长率维持在 20%-25%,是主要诊断试剂中发展最快的市场。因此,分子诊断拥有广阔的市场空间,而硕世生物作为其中的一支队伍,自然也将拥有一席之地。 整体来说,新冠核酸检测推动了我国分子诊断往前走一大步,提高公众的认知和关注。加速国产替代并部分开始走向国际,疫情爆发以来,国产试剂和设备的优势明显,行业技术也在赶超国外先进技术,其它常规分子诊断产品在这波影响之下,为全行业产品提供了国产替代的良好机遇。另外,产品市场下沉以及PCR实验室建设带来的核酸检测业务需求的增加,将给本行业带来巨大增长空间。 而硕世生物坚持分子诊断全产业链“原料+试剂+仪器+服务”布局,强化公司核心竞争力,全面丰富产品线的同时持续推动业绩增长。通过提高酶、抗原、抗体等核心原材料的研发与生产规模,逐步实现核心原材料的自给自足的同时,筹备将其积极推向产业链上游市场,以培植新的利润增长点。并且多年的打造,拥有自主知识产权,形成了多重荧光定量 PCR 技术平台、干化学技术平台、自动化控制及检测平台三大技术平台,均应用于公司的自产产品并实现产业化。 总的说来宽广的市场,三年的催化,带有关键原料的全产业链的自研自控的硕世,在未来并不会差。或许新冠荣光不再,但仍是一支实力股。 二看业绩引擎 硕世生物目前拥有600多个产品,广泛应用于传染病防控、临床检测、大规模人口筛查和优生优育管理等领域。根据半年报,业务范围涵盖荧光定量PCR业务、女性生殖道微生态检测领域、传染病检测领域、HPV检测领域。其中,在HPV检测方面,自2016年起成为多地“两癌筛查”项目HPV检测试剂的重要供应商,目前暂时披露相关数据,但可确定是一个重要的常规收入增长点。 在荧光定量PCR业务上,系属国内率先倡导多重荧光定量PCR检测,在分子诊断领域处于技术领先地位;在女性生殖道微生态检测领域,自主研发的医学图像分析诊断系统完成了阴道炎检测从手工到自动化、智能化的转变,实现了统一的检测标准,将检测标准化,提升了医生资源缺乏地区的诊疗水平;在传染病检测领域,是国内疾病防治核酸类检测产品的主要供应商,有600多个产品品种,覆盖全国300多家地级市疾控中心,基本涵盖了国内已发或国外已发、国内未发的传染病,包括呼吸道类、腹泻类、疹类等检测项目。 另外,硕世生物今年旗下首家自营药房“硕泰大药房”正式开业,这是硕世进军线下医疗服务的重要里程碑事件。截至报告期末,硕世生物产品覆盖全球100多个国家和地区;已获得近百项国际准入资质。 业绩引擎是有,不过需要看的是有无领先的点、稀缺性。否则,常规业务随手拈来,每家IVD都具有,而忽略竞争力,忽略了在市场争夺中能否胜出。 结语 疫情后的业绩,众IVD企业下滑的一塌糊涂,不过这已是在意料之内的事情了。 我们需要的是往前看,面向未来,来细细挖掘谁更符合未来的发展趋势。在未来赛道里,谁更稀缺一些,更有竞争力一些。 无疑,分子诊断是其中最有基础的那个赛道,而赛道之下的众IVD企业们,硕世生物肯定是绕不开的强力手。不需要与过去三年做对比,需要的是从现在开始,谁与未来最像。 参考资料: 1.半年报、官网、资讯 2.新冠检测公司中谁最“惨”?硕世生物上半年营收缩水超九成,界面新闻,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号