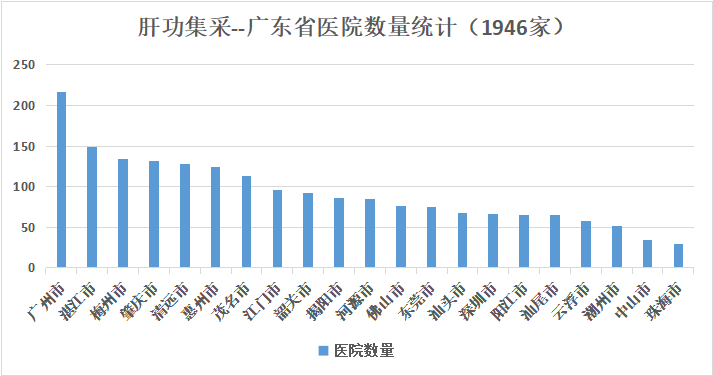

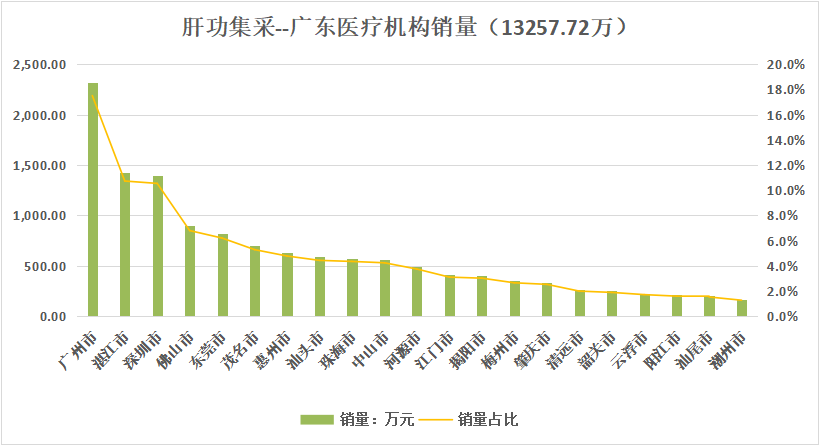

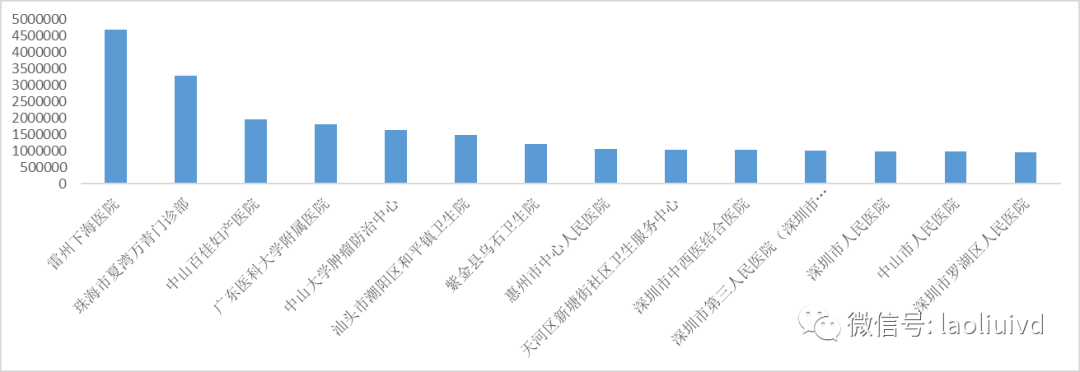

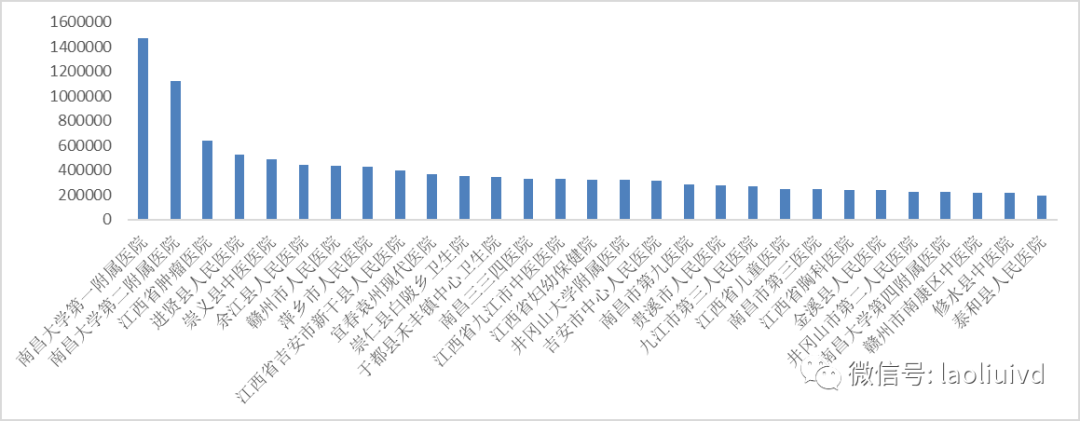

天下熙熙,皆为利来;天下攘攘,皆为利往。 最近看了一部2023年新上映的美剧,强烈安利一下,剧名是《无痛杀手》,奥施康定如何通过资本杀死了56万的美国人,人性,金钱,利益,可能这个才是商业可怕的真相。回归本次文章的主题,这部分内容,在2022年的时候,我就在怀疑集采的可行性,同时在讨论的时候得到了一个很有意思的话题,肝功集采前大概在10个亿的市场规模,集采后变成了20个亿,当时其中的逻辑我是不知道的,甚至各个厂家的玩法也不得而知,而今来看,豁然开朗,这里没有谁对谁错,因为站的利益制高点是不同的,我们不去讨论孰是孰非,仅从数据来扒开遮羞布,探索的道路本身就是崎岖泥泞,前人踩过的坑,希望能在后面被逐渐填满。首先,在医疗机构数量方面,广东省参加此次肝功集采的医院数量达到1946家。而就在16日发布的通知中,明确此次实施的单位,就是报量的这医疗机构,根据广东省卫健委网站统计,广东省总计医疗机构数量59531,其中医院1812家,基层医疗机构56636家,基本来看,大医院都参与了此次的报量,但是有巨大多数的基层医疗是没有参与报量的。在21个地市中,广州市的医院数量最多,达到217家,占所有医疗机构数量的11%。中山和珠海区域的医疗机构数量,不足50家。而在肝功生化试剂需求销量方面,按此次江西医保局的中选价格以及医疗机构的采购需求量,可以计算出广东省全省的肝功集采需求量,年销量预估在1.3亿左右,基本能占全联盟销量的10%左右,作为发达的地区,这些数字看起来其实没有问题,也是可以接受。而在区域上,广州市也是体量最大的,销量达到2320万元,占全省销量比例的17.5%,可以说是绝对的大区域。而韶关、云浮、阳江、汕尾、潮州这5个区域,销量不足300万,占比小于2%,这里其实可以看出来,绝对的两级分化,大城市的销量占比是很大的,地级市的占比偏低,也说明很多民营或者小医院没有上报需求量,所以真实的数据量,可能比上报的还要多一些。首先是采购额,按照广州这边的数据统计,需求量在100万以上的厂家为23家,总金额为1.2亿,占比超过90%。其中三家企业金额超过千万,分别是ZY是2857万,深圳MR1736万,北京JQ1082万。而从1946家医疗机构的数据来看,超过50万的医疗机构有49家,总金额为4680万元。需求量第一的竟然是名为雷州下海医院的医疗机构,采购金额达到惊人的468万元,而且这只是肝功集采一年的需求量。而排名前三的还有珠海市夏湾万青门诊部和中山百佳妇产医院,需求量分别为330万和196万。在医疗机构的采购量上来看在采购金额百万的医疗机构中,我们屈指可数的大医疗机构,只有广州医科大学,深圳三院,深圳人民,中山人民,深圳罗湖,广州几个大的南方,省人民,省中医并没有见到踪影,反而几个卫生院的采购量出奇的高,紫金县要不是这里的数据,我还是第一次听说这个县城,55万的人口县城,一个人至少消耗2元,每个人每年至少体检2次才能消耗的完,难不成采购完卫生院喝了吗?(至于前几名采购了谁家的试剂,各位可以去官网自行查看,不做阐述,用脚指头想一想,这不是集采的遮羞布吗?)在医院覆盖率上,迈瑞终端数量820家,排名第一,终端覆盖率达到惊人的42%,遥遥领先。当然,这和他在基础医疗方面的绝对占有率有关,毕竟在二级以下市场,迈瑞是绝对神一样的存在。其他没有任何厂家的覆盖率达到20%以上。相较于广州的不合理,江西的就稍微合理了那么一丢丢,因为江西没有把价格放进去,我们就统计ml和测试数的汇总,人份测试的报量相对于较为合理,几个大医院的需求量还算正常,毕竟处于风暴的中心。但是当我们回归到ml数的时候,又开始有了幺蛾子,又是一堆的卫生院出来了,大家可以想象,这是处于集采的风暴中心吗,不需要我们做太多的解释,看实际的数据就可以了,毕竟数据可不会造假。 还是回归到第一段话,没有人是有错的,只是站的立场不同,企业牺牲价格,以价换量,这个是正常的操作,里面的手段,我们不去探讨,我们想要的是一个相对公平的竞争环境,我想这个也是在肾功集采的时候,江西医保局建议企业上报人份包装的原因,毕竟算人头,比算ml好算多了,1ml做多少测试,还是企业说了算的,这年头,吃亏的永远是老实人。这个也给企业敲响了警钟,不要把行业的人当傻蛋,动了太多人利益的时候,总会有人给你穿小鞋。

给到医保局的建议,都不会审核的吗,你们有资格去制定规则,同时也有资格去审核上报的数据量,要对自己的行为负责,哪些合理,哪些不合理,这不是明眼人都能看到的吗?还是说,大家都是局中人。 肾功的集采已经在路上,产品重要,口碑更重要,行业没有秘密可言,公平的对待集采,不仅是态度问题,还是责任问题。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号