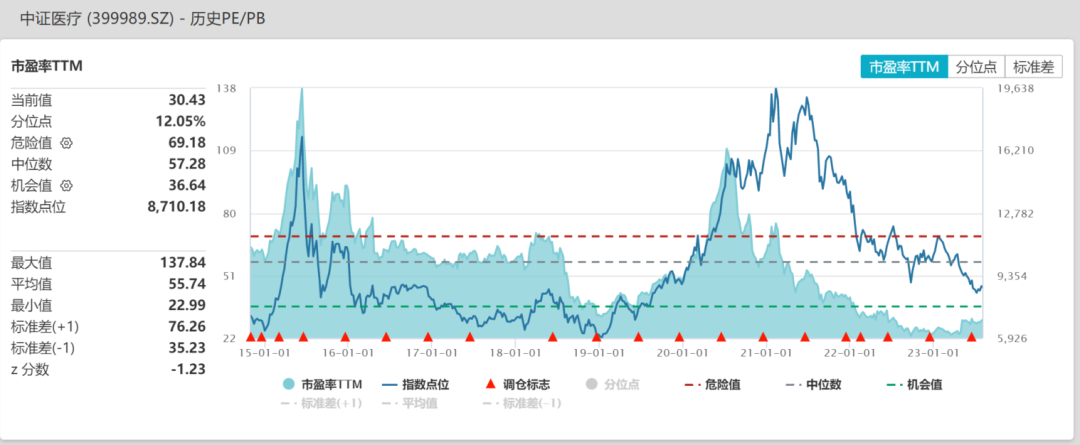

我国的医药行业,真是一言难尽。 市场分歧也十分巨大,其实包括大大小小医药公司自己,同样如此。 我平时关注医疗行业,算是比较多,从做药的到卖药的,从做医院的到看病的,都有过一些沟通。 毕竟“生老病死衣食住行”是绕不开的八大金刚。 但是我国的医疗和国外不一样,不管是药品还是器械,国外已经发展了百年以上,我国正式起步其实也就30年左右。 再加上医疗的常规实验周期比较长,比如研发一款新药,即便成功了,十年左右的时间就耗进去了。 更何况这个行业的研发失败率非常高。 幸好我国既具备人口红利特征,又具备工程师红利的优势,这才把各行各业以较快的速度拉到今天这个水平。 说实话,极其不容易。 不止是医药行业,其他行业同样如此,所以我们应该多一点耐心,给予那些优秀企业更多的时间。 他们从无到有,从弱到强,虽然这个“强”离国际巨头还有较大差距。 但,路是一步一步走出来的,我们中国人的特点就是“恰得苦、耐得烦、霸得蛮”。 三十年河东,三十年河西,过去三十年,社会在进步,国家在发展,未来三十年,必百业兴旺,这就是国运。 很多人说医药行业水很深,包括我自己,也这样说过。 任何事物都有两面性,如果从复杂的角度去看,医药行业不但水很深,而且深不见底! 不过很多时候,我都会特意简化去看,比如迈瑞医疗,风雨三十二载,无数多故事和传闻真如“接天莲叶无穷碧”,但是即便戴维斯双击也不妨碍“映日荷花别样红”啊。

在我看来很大一个原因,是迈瑞医疗有一根“定海神针”,那就是“李西廷”。 40岁创业,如今年过古稀,依然带领公司,扛起行业先锋旗帜,在“创新”这条路上艰难前行。 2022年的年报说:“从创立之初,迈瑞就锚定了自主创新之志。正是对创新探索的执着,才成就了今日的迈瑞。” 那么,今日的迈瑞医疗,究竟如何?是否当得起“医疗龙头”的称号? 一、公司 迈瑞医疗创立于1991年,创始人比较多,被称为迈瑞七君子。 不过一直坚守到今天的,只剩“李西廷、徐航、成明和”这三位。 三人都出自医疗器械黄埔军校的“安科”公司。 还有人记得“仙童半导体”这家公司吗? 英特尔创始人、AMD创始人、NSC创始人等等巨头,全都出自仙童。 真可谓一家公司催生了整个行业,引领了最初的那波浪潮。 长江后浪推前浪,前浪死在沙滩上。 安科同样如此,他的使命就是一枝独秀,然后开花结果,最后种子散落四方。 李西廷作为另外两位的上司,1951年出生于安徽,身上浓浓的“徽商”基因。

徽商俗称“徽帮”,我国三大商派之一。 其中“晋商”和“潮商”发源于本地,“徽商”除了本地商人之外,当年北方世族豪门往安徽大规模移民的时候,壮大了徽商的体量。 资本的加持让微商成为执牛耳者,四百年前就“横绝天下”,所以有“无徽不成镇”的说法。 安徽商人自古以来就喜欢“出差”,根据《晋书》的记载,“徽州人好离别,常出外经商”。 本地基因加上外来文化,这可能是“李西廷”去新加坡的底层原因。 另外一位徐航,其实是一位极其重要的人物,清华大学研究生,典型的技术牛人。 李西廷擅长管理和经营,适合掌舵,徐航是一位真正把迈瑞带上自主研发道路的勇士。 迈瑞医疗成立之初,其实也是走的“代理”路线,连“研发部”都没有设立。 创业第一年没赚什么钱,但是1992年代理“GE和西门子”的监护仪,赚到了他们人生中第一个100万。 这个时候徐航第一个站出来,坚决要自己研发自己的产品。

因为这一年虽然赚到了钱,但是经历也是惨痛的。 漂洋过海进货回来的设备,确实是好东西,销售出去也赚到了差价,但是一旦设备出问题,售后根本没有保障。 一个零配件坏了,从大洋彼岸发货过来,要2个月左右,而且品牌方如此强势,你还不能有意见。 但是另外一头的消费者,只能抓着迈瑞发火。 “李西廷”无疑是有远见的,支持了徐航。 但是很可惜,一起创业的其他人,无法接受,躺着赚中间差价不好吗? 所以后来多数人逐渐选择了离开,只留下“三剑客”在创新路上越走越远。 当然也不是突然断掉代理业务,该赚的钱依然赚,只是主要精力和公司资金放在了自主研发上面。 徐航从这个时候开始,带着“寒酸”的研发团队,攻克一个又一个难题,注册一个又一个专利,做出一代又一代新产品。 但研究与商业,还隔了一条河,名叫“市场”。 年长10岁的“李西廷”就负责搭桥修路,直通彼岸。 核心战略有两点,农村包围城市和低价。 当时大城市的医院基本上都是用进口设备,为了安全和稳定性,他们很难相信国内的新品牌。 重点是他们不缺钱。 于是就有了下面这样一幕幕场景。 在中国“三横五纵”的铁路网中,有一条“京九线”,是仅次于长江三峡的第二大工程。 这条铁路最开始是北京至九江,后来延长到香港九龙。 李西廷派遣销售团队,从深圳火车站上车,沿着京九线一路北上。 这群活力四射的销售精英,会在沿途陆陆续续下车,然后撒网似的沿铁路覆盖周边的“县城”。 大城市里面的大医院用得起进口设备,看不上国产设备。 县城里面的小医院可用不起进口设备,何况国产设备并不差。

中国自主研发的第一台监护仪,就这样走入90%的县级医院。 “占县为王”是当时迈瑞内部多年的口号,并且落到了实处。 1997年,迈瑞医疗销售额突破一亿大关,其中自主研发产品占了半壁江山。 从这个时候开始,公司业务结构彻底反转,自主产品节节攀升,代理产品逐渐消散。 第二年,医疗器械市场出来一个明星产品,叫“便携式多参数监护仪”,一经上市便受热捧,一时间风光无限。 一句话形容该设备的科技含量,那就是“拿到了该领域能拿的所有科技奖项”。 这台设备正是迈瑞医疗研发的第一台高科技产品。 用李西廷的话来说:“要敢于投研发,敢于进高端,中国公司不能只在中低端市场,高端市场一定要进。” 没错,迈瑞医疗从二十世纪开始,不断进高端,还大举进军海外市场。

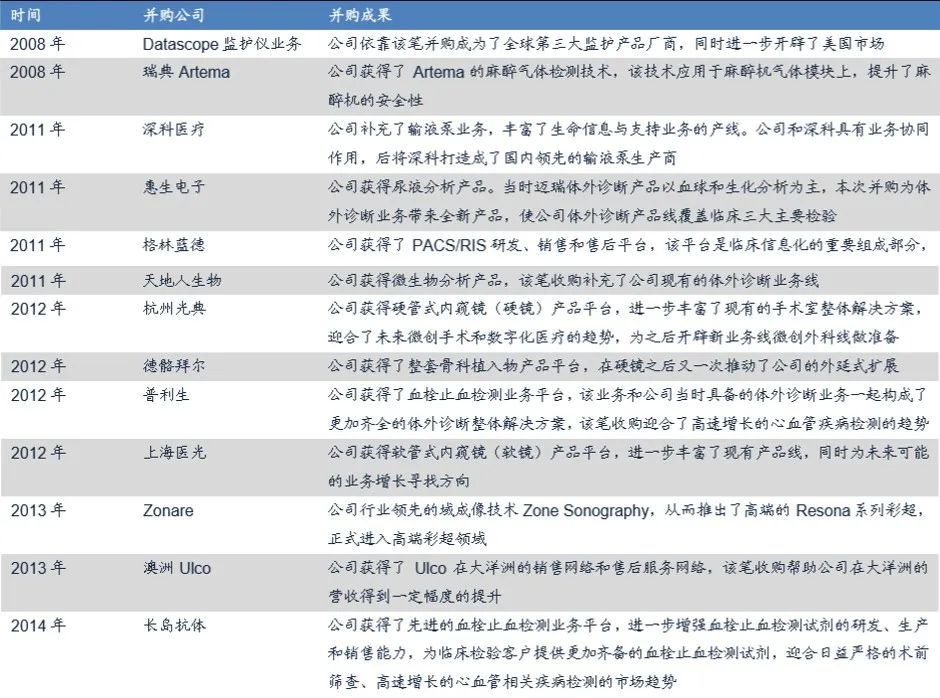

第一站就是欧洲,经过了欧洲体系的认证,也比较顺利的进入了当地市场。 但是欧洲市场毕竟不够大,当时世界上医疗器械最大的市场是美国,需求量占了全球一半。 但是进入美国市场的难度远远大于欧洲,而且当地机构非常排外。 当然最看不上的还是我们中国当时落后的形象。 三剑客之一的“成明和”曾经短暂离开过一段时间,2000年再次回到迈瑞医疗,任务就是打开国外市场。 但是把用在欧洲的那套组合拳搬到美国后,几乎没用,随后几年依然没能撬开美国市场的大门。 无奈之下只能改变策略,既然硬拼不行,那就曲线救国。 2006年迈瑞医疗在纽交所上市,成功募资18个亿,这是中国第一家海外上市的医疗器械公司。 重点是达到了扩展知名度,树立品牌形象的目的。 但是这依然不够,“知道”跟“接受”是两码事,此时只能算是把门推开了一条缝,还不能过人。 因为缺了最重要的一环,那就是“渠道”。 解决办法非常简单粗暴,直接“买买买”。 2008年,成功收购Datascope,这家公司可了不得,在美国市场排名第四,仅次于GPS(GE、飞利浦、西门子)。 重点是这家公司也是传统的监护仪老品牌,深耕美国市场几十年,渠道非常成熟。 当然价格也不便宜,花了2.5亿美元,等于是上市融资回来的钱,又全给出去了。 好处无疑是巨大的,公司产品全面铺向全球市场,并且一路绿灯。 公司规模飞速扩大,必然离不开大量的并购,自从收购Datascope以来,到2014年海外业绩贡献达到一半,这中间收购了13家大公司。

上图就是那几年收购的核心公司,都非常有针对性,没有一家业务重复的。 到这一年为止,迈瑞医疗可以说完成了基本盘的初步布局。 业绩贡献上,国内外平分秋色,“全球领先的医疗器械以及解决方案供应商”形象愈加坚实,并且还在持续进步。 产品矩阵上,积土成山,风雨兴焉,积水成渊,蛟龙生焉,通过一点一滴持续不断的微创新,完成了从低端向高端,从单一向多产线的转型。 上面有两句话我是用了李西廷4月28日说给股东听的原话。 2015年,迈瑞医疗从美国私有化退市,回归A股。 当时是溢价退市的,花了28美元每股。 回国后先申请了深交所,不过没能通过,因为刚说了那几年连续大手笔收购,而且还都是各细分领域的优质企业。 这样不可避免的造成了大量商誉,其实任何公司在大金额收购后,都会头痛商誉这个东西。 除非是特殊情况只按照资产购买,否则正常情况一般都会产生商誉。 因为如果不溢价收购,对方不会卖。 商誉是无形资产,看不见摸不着,其实企业自己也不想要,因为要用很多年的时间去消化。 所以投资者对于商誉较高的公司,总是会颇有微词,也很正常。 迈瑞医疗因为商誉问题在深交所碰壁后,只能转道创业板。 2018年,终于成功登陆创业板。

不过后来风波四起,当时质疑声最大的是分红问题。 从私有化退市到A股上市,中间这三年迈瑞医疗进行了大额分红。 2015年分红34亿,2016年更是分红63亿。 这意味着全部进入大股东口袋,这确实是一个很复杂的问题。 从正面角度来说,创始人辛辛苦苦做起来的公司,合理合规拿分红,没有损害任何人的权益,而且当时也不是上市公司,本质上跟路边餐馆没区别,当然无可厚非。 从另一个角度,很多人说既然公司这么注重研发,为何分走100亿资金,这些钱投进去砸研发不是更好吗? 这个也太极端偏执了,对于大公司来说,很多事情并不是钱就能解决问题的。 对于我们普通老百姓,好像钱就能解决绝大部分问题,当然事实也确实如此。 但是企业不一样,尤其是大型企业,比如恒大,那就不是钱的事。 所以商业有它本身的内在逻辑和规律,我们投资者不能把公司代入到自己身上,只能是把自己代入公司的某个角落,尽可能去做到见微知著,因为你不可能了解全部。 比如前面说的“徐航”,毫不夸张的说迈瑞医疗今天的技术底子,都是他当年带队打下的基础。 但是很可惜,后来他变了,实际上从2012年开始,徐航基本上已经不管事,专心搞房地产去了。

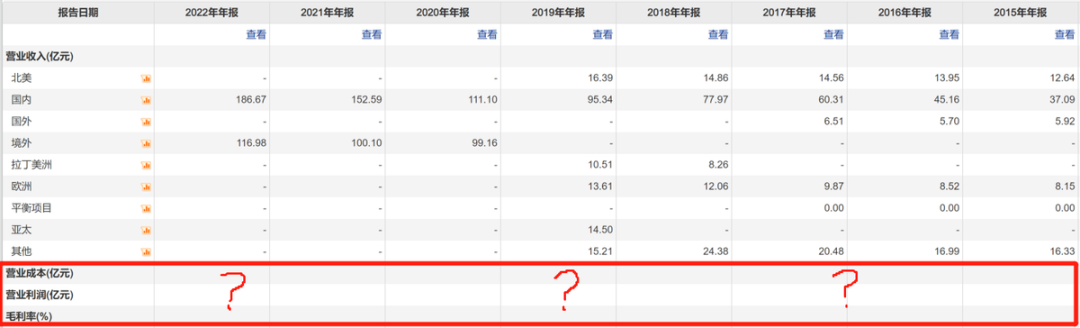

名下的“鹏瑞集团”在房地产行业高光时刻,比迈瑞医疗赚钱多了。 并且众所周知他还有一个代表作,那就是“深圳湾一号”,获得国际房地产奖最高奖,可以理解为房地产里面的奥斯卡。 2022年下半年第十三届《亚洲10大超级豪宅》隆重揭榜,深圳湾一号位居第四名。 我对徐航其实有一种特殊的感情,曾经几次路过深圳湾一号,都会心里暗叹,徐航啊徐航,你为什么不坚持把技术搞下去呢? 所以你看人家怎么想的,我们外人永远无从知道。 之所以说起这个事情,是因为我一直对迈瑞医疗境外收入的具体情况表示疑惑。

上图是我从证券软件上截图的,国外业务占比那么高,下面三项居然是空的。 这些软件没有抓取到数据,不可能是系统原因,只可能是没有正式数据源。 于是我把年报翻了个遍,确实没有详细说明国外业绩情况。 那就当然有个问题,公司在国外究竟表现如何,有没有竞争力? 即便在海外是亏损的,也没关系啊。 对于这个问题,我从产品技术角度,经过大量的分析,倒是疑似找到了答案。 下次再分析迈瑞医疗的时候,再详细讲IVD行业的技术现状以及迈瑞部分仪器产品的真实情况。 其实这个行业是非常有前景的。

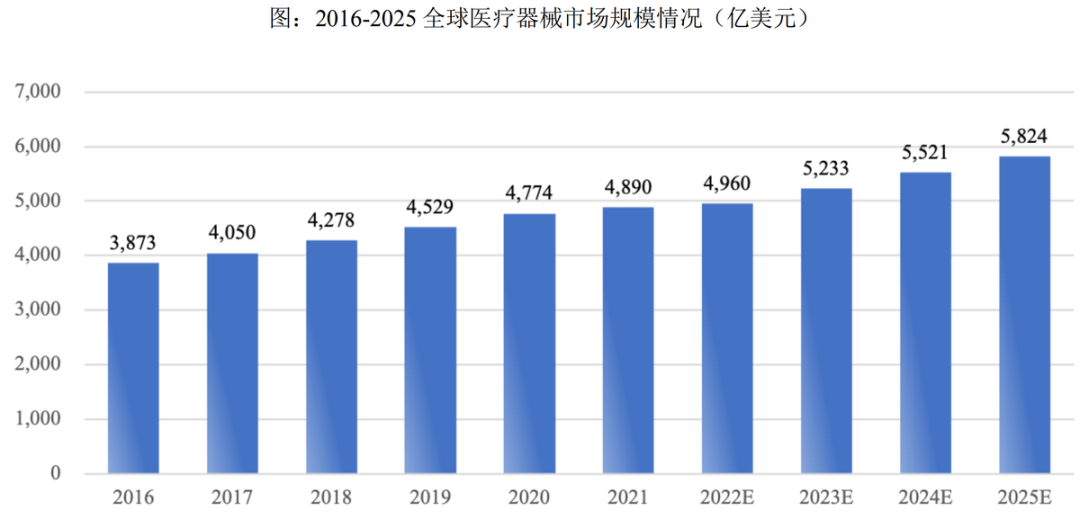

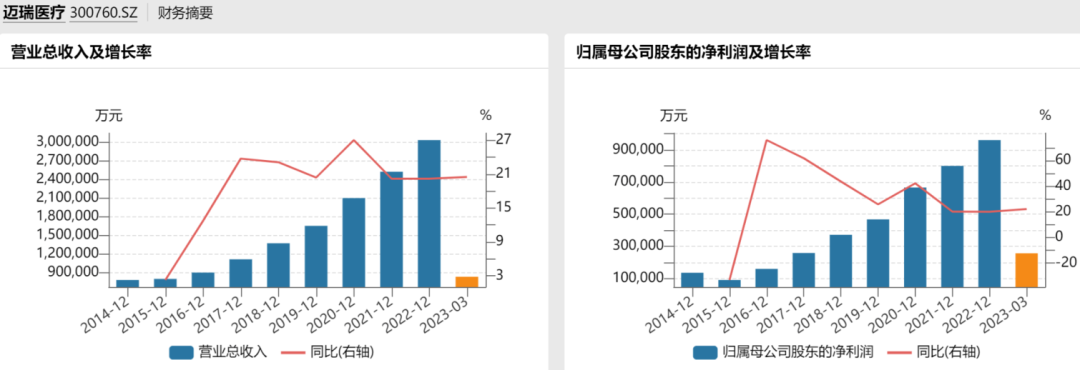

如上图所示,医疗器械行业年复合增速达到5.5%左右。 预计2025年5800亿美元,2029年更是将达到7200亿美元左右。 迈瑞医疗2022年国际收入才117亿人民币,只喝了一勺汤。 首先这里面的原因是什么,是值得我们去深究的。 同时,市场空间是非常巨大的,更何况还有那么多增量市场,行业前景可谓是一片光明。 下面,我们根据业绩表现,来探索迈瑞医疗是如何迎接光明的。 二、业绩 说迈瑞医疗的业绩,那是真的稳,稳如磐石。 已经连续很多个财报维持在20%左右了,全A业绩这么稳的,好像就只有茅台了。 甚至于说,因为公司的业绩太稳定,有不少人开始怀疑迈瑞有没有做假账。

上面是公司最近10年的营收和利润的增速柱状图,自从2015年之后,就一直非常稳健地增长。 增长曲线甚至比茅台还稳定。 当然,既然是分析,财务不同于法律上规定的“罪”,并非是完全采用疑罪从无的原则,适当的怀疑,有利于我们抽丝剥茧找到财务的真相。 当然,如果一切合理,那就只能相信审计出来的数据了。

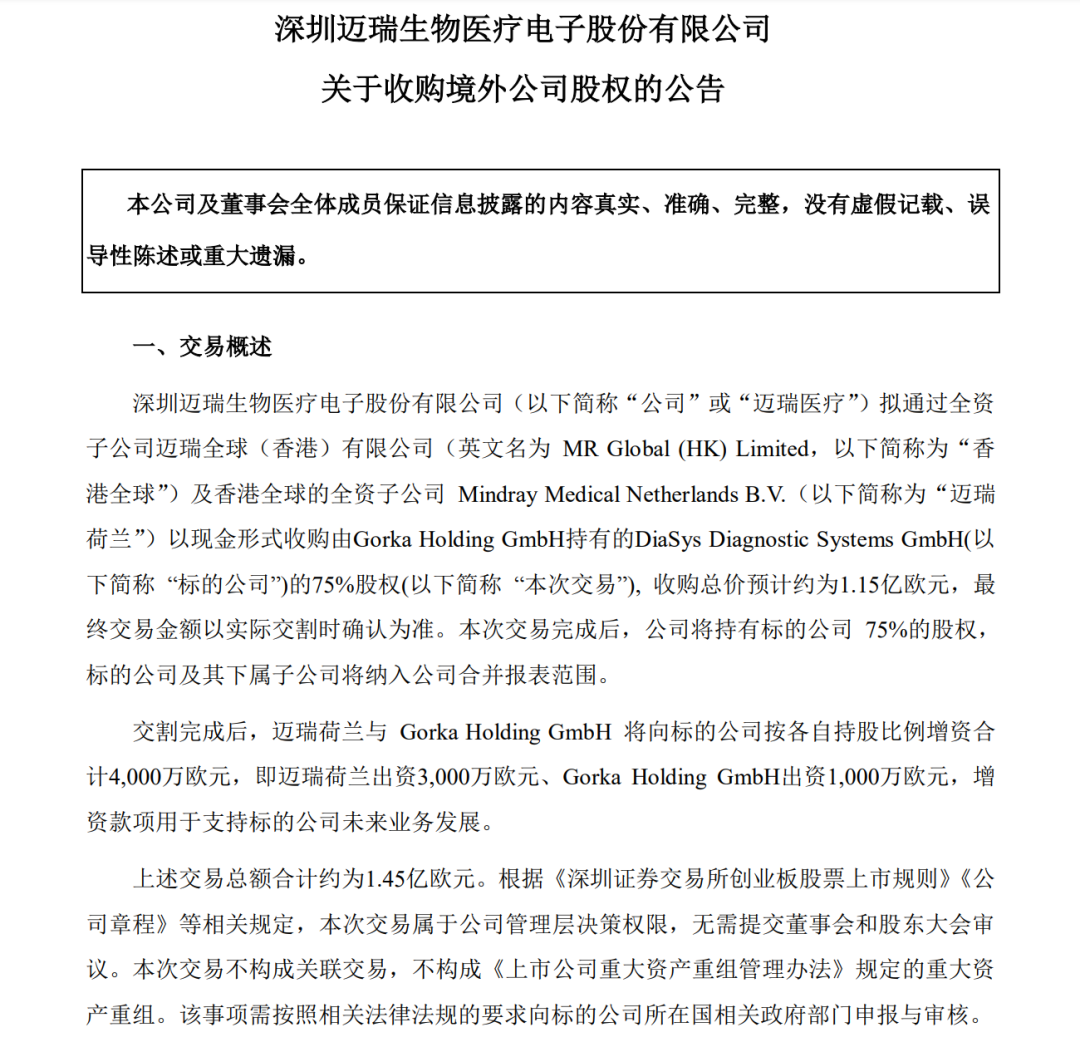

前两天公司发布了下面这个公告:

拟收购DiaSys Diagnostic Systems GmbH(简称“DiaSys”)的75%股权,收购总价预计约为1.15亿欧元,以公司自有资金进行交易。 交易完成后,标的公司及其下属子公司将纳入公司合并报表范围。 交割完成后,迈瑞荷兰将出资3000万欧元用于支持标的公司未来业务发展,交易总额合计约1.45亿欧元。 完善全线体外诊断产品海外供应链平台布局。 此次并购将助力公司导入和完善公司化学发光等全线体外诊断产品在海外的供应链平台,加速公司体外诊断业务国际化进程。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号