52亿美元!西门子财报出炉,中国区表现亮眼

2023-8-11 13:48|

发布者: 沙糖桔|

查看: 2074|

评论: 0|来源: 医疗器械创新网、思宇

摘要: 这表明西门子医疗的产品和解决方案在市场上受到了广泛的认可和接受。

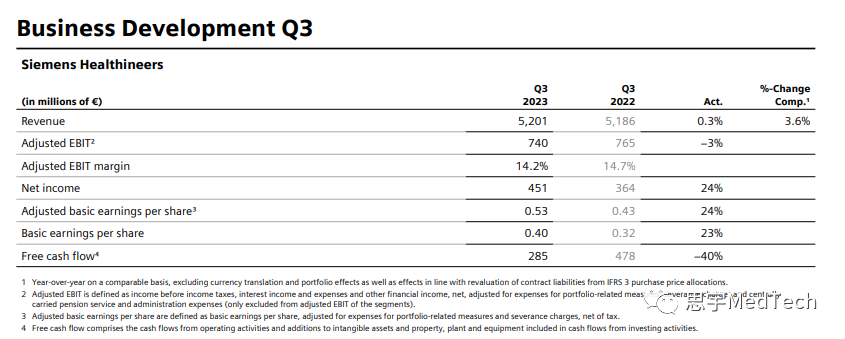

西门子医疗(Siemens Healthineers)于2023年8月2日的财年第三季度(4月1日-6月30日)举行的电话会议。会议上宣布第三季度保持了强劲的收入势头。根据公司的报告,他们在这个季度实现了可观的收入增长。这表明西门子医疗的产品和解决方案在市场上受到了广泛的认可和接受。

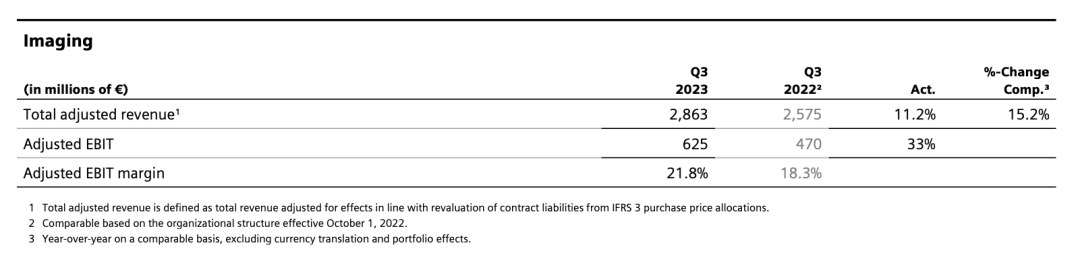

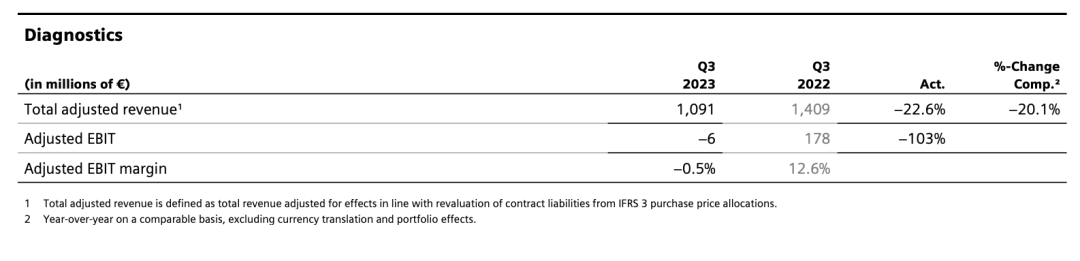

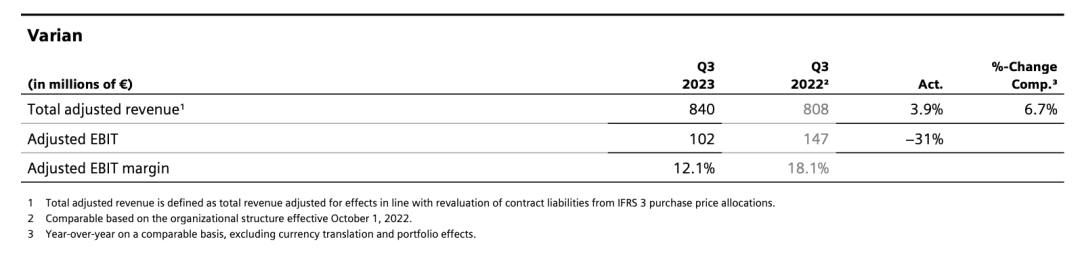

在设备订单在总体上明显超过了强劲的设备收入;设备账面与账单比率为1.11 可比收入增长非常强劲,不包括快速新冠肺炎抗原测试,为10.1%;考虑到快速抗原测试业务,收入在可比基础上增长了3.6%,达到了52亿美元。净利润增长24%,达到4.51亿欧元; 地区层面来看,中国地区表现亮眼,实现了大幅收入增长,此外亚太地区增长势头良好,由于COVID-19抗原快速检测业务的结束,美国地区出现了高的个位数的下滑; 业务层面来看,增势较好的为成像业务和临床治疗业务。其中成像业务可比收入增长15.2%;临床治疗公布的可比收入增长为11.9%; 由于快速COVID-19抗原测试业务的需求降低,诊断收入在可比基础上下降了20.1%;不包括抗原测试的可比收入增长了2.0%;调整后的EBIT利润率-0.5%;不包括快速抗原测试和转化成本1.0% Varian的可比收入增长率为6.7%;调整后的EBIT利润率为12.1%

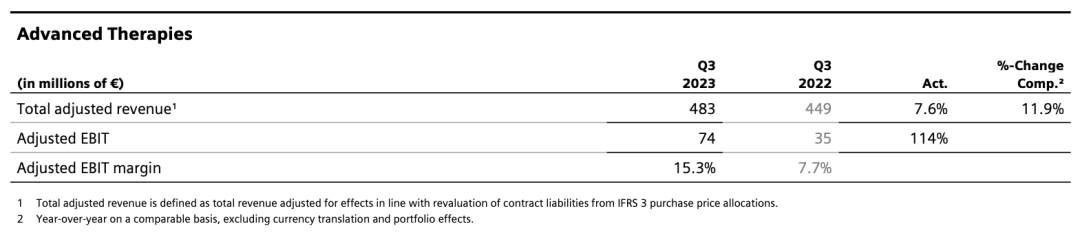

西门子医疗称,其第三季度的增收归功于其先进的医疗技术和创新产品组合,例如Atellica CI Analyzer1、HyperSight产品组合、ARTIS icono系统等。这些技术和产品帮助医疗机构提供更准确、高效和个性化的医疗服务,改善患者的健康状况。 第三季度影像业务的收入约为2.9亿欧元,按可比口径计算,广泛的收入增长达到了15.2%。在影像业务中,分子成像和磁共振对这一增长做出了特别显著的贡献。这些先进的成像技术在医学诊断和疾病监测方面发挥着重要作用,帮助医生更准确地诊断和治疗患者。从地域角度来看,影像业务在中国地区、欧洲、中东和非洲地区以及亚太地区日本都实现了大幅增长。这表明西门子医疗在全球范围内的市场份额扩大,并且受到各地医疗机构和患者的广泛认可。此外,美洲地区的收入增长也非常强劲,进一步推动了影像业务的整体增长。得益于良好的收入增长和积极的汇率影响,该部门调整后的息税前利润率达到了21.8%,明显高于去年同期。这显示了西门子医疗在管理成本和提高效率方面取得的积极成果。第三季度诊断部门的收入同比下降了20.1%,约为11亿欧元。这主要是由于快速新冠病毒抗原检测业务的贡献逐渐减少,导至第三季度缺乏可观的收入(去年同期约为3亿欧元)。不包括快速抗原检测业务,可比收入增长了2.0%。从地域角度来看,亚太日本地区的诊断收入略有增长,而中国地区的收入则显著下降。欧洲、中东和非洲地区的收入略有下降,美洲地区的收入下降了两位数。这两个地区的收入下降主要是由于快速抗原检测业务的结束。不包括快速抗原检测业务,美洲地区的收入增长强劲,而欧洲、中东和非洲地区的收入温和增长。该部门调整后的息税前利润率降至0.5%。收入减少主要是由于快速抗原测试业务的贡献减少以及汇率的负面影响。此外,1200万欧元的改造成本也对利润率产生了影响。然而,改造计划带来的成本降低和物流成本的降低对利润率产生了积极的影响。Varian业务在第三季度的发布其收入为8.4亿欧元,同比增长了6.7%。然而,这一增长受到了出境物流暂时性挑战的阻碍。从地域角度来看,欧洲、中东和非洲地区的收入增长显著,而美洲和亚太日本地区的增长也很强劲。中国区的收入略有增长。然而,调整后的息税前利润率降至12.1%。这是由于成本的增加,尤其是采购和物流以及研发成本的增加。此外,不利的汇率影响和与暂时的出境物流挑战相关的利润贡献缺失也对利润率产生了影响。这些挑战妨碍了收入的增长。临床治疗业务在第三季度的公布其收入按可比口径增长了11.9%,达到了4.83亿欧元。从地域角度来看,中国和欧洲、中东和非洲地区的收入大幅增长。在美洲地区,收入增长温和,而在亚太日本地区,收入下降幅度达到了两位数。受到收入增长和汇率影响的推动,调整后的息税前利润率为15.3%,显著高于去年同期。此外,聚焦血管内机器人对神经血管介入治疗产生了积极的影响。这些因素使得临床治疗业务板块在第三季度取得了良好的业绩。随着全球医疗行业的不断发展和创新,西门子医疗在医疗技术领域继续保持领先地位。他们的成功是对公司团队的努力和才华的肯定,同时也反映了他们与医疗机构、医生和患者之间的紧密合作关系。通过保持强劲的增长,西门子医疗将能够进一步投资于研发新技术、扩大市场份额并满足不断增长的医疗需求。他们的使命是通过创新的医疗解决方案改善全球人类的健康,并提供更好的医疗体验和结果。影像业务在第三季度展现出了大幅度的增长趋势,收入增长率达到了15%。这一增长势头进一步导至了积压订单的增加。影像业务持续受到强劲的需求的支持,持续跑赢大盘。

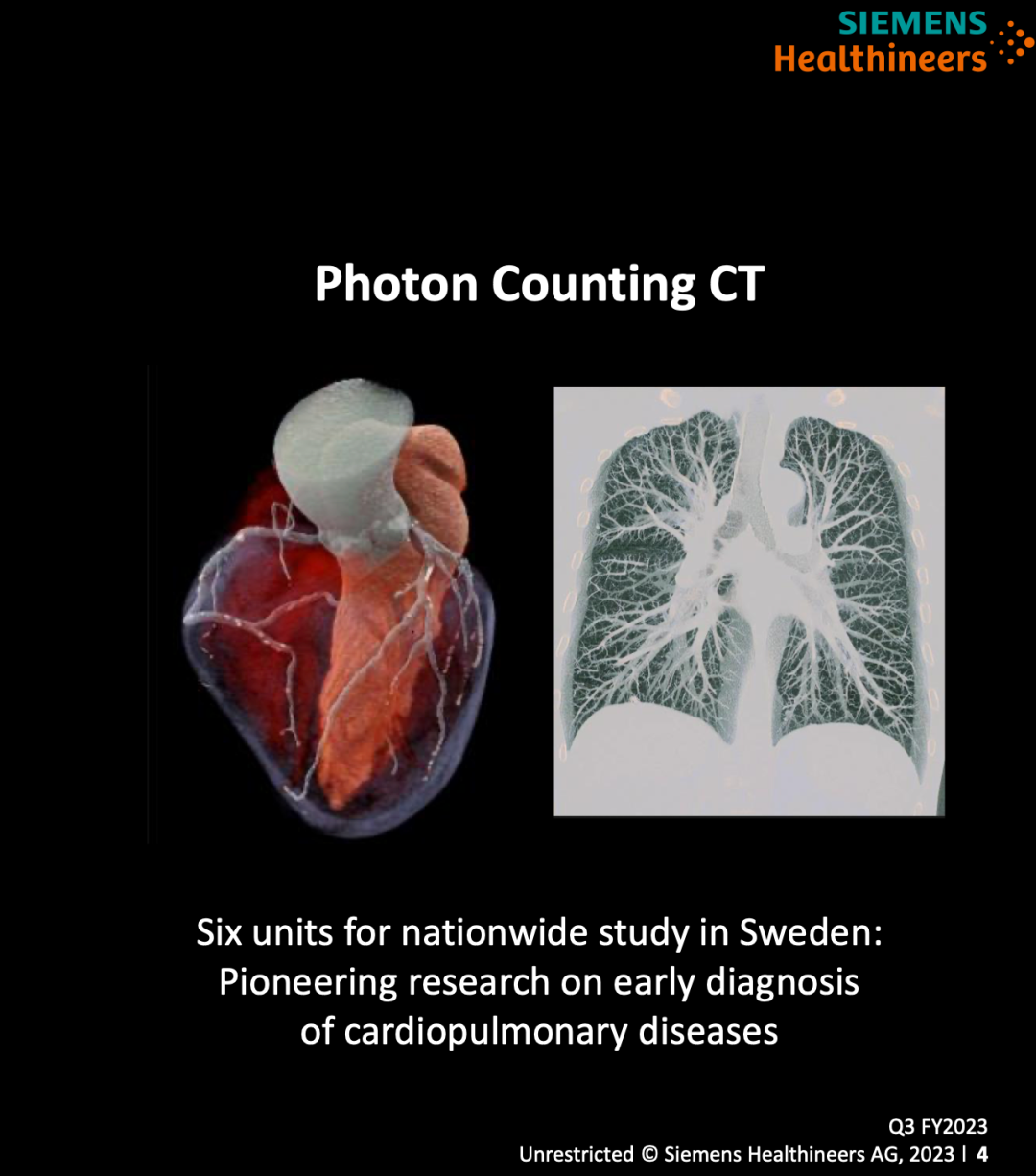

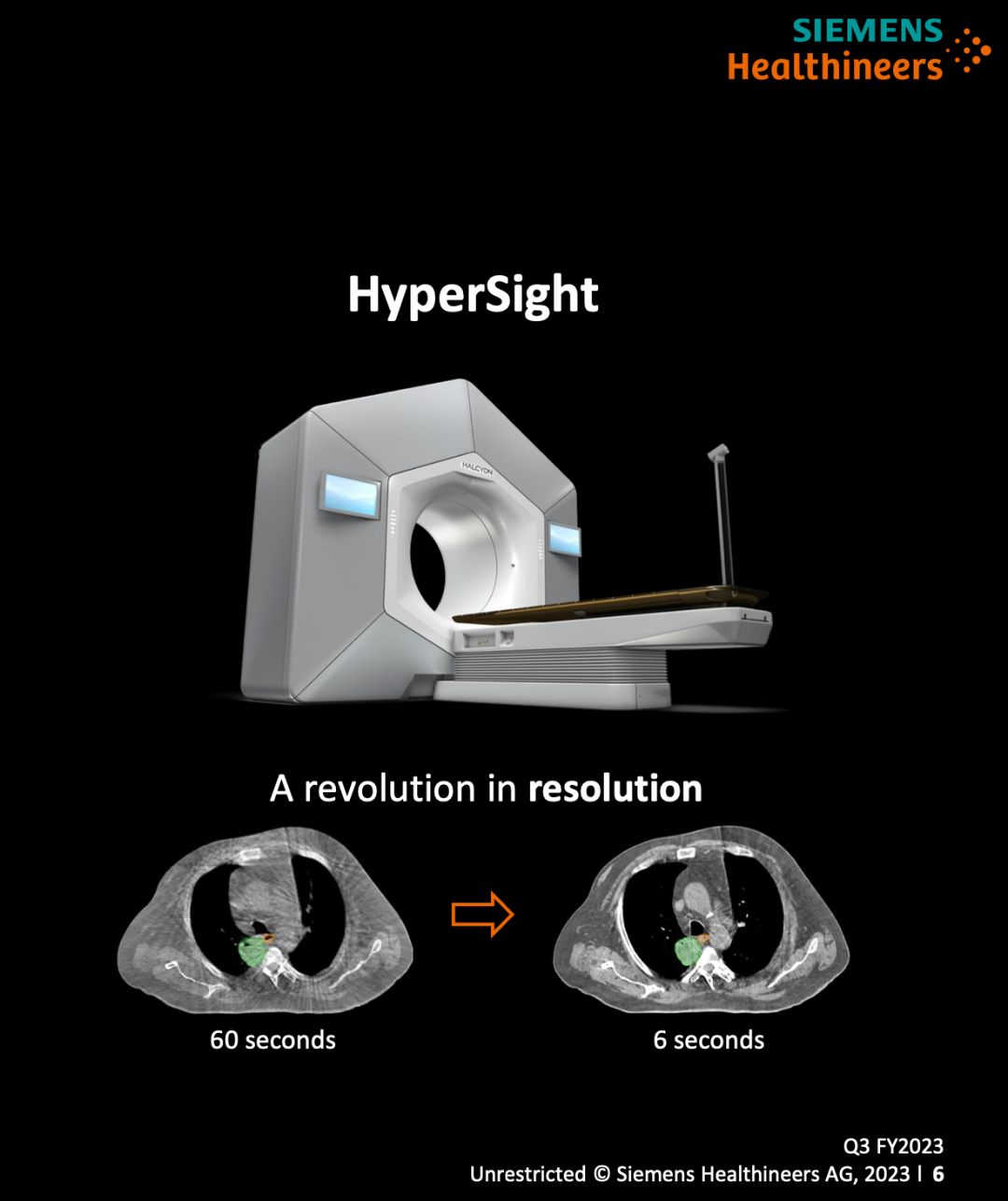

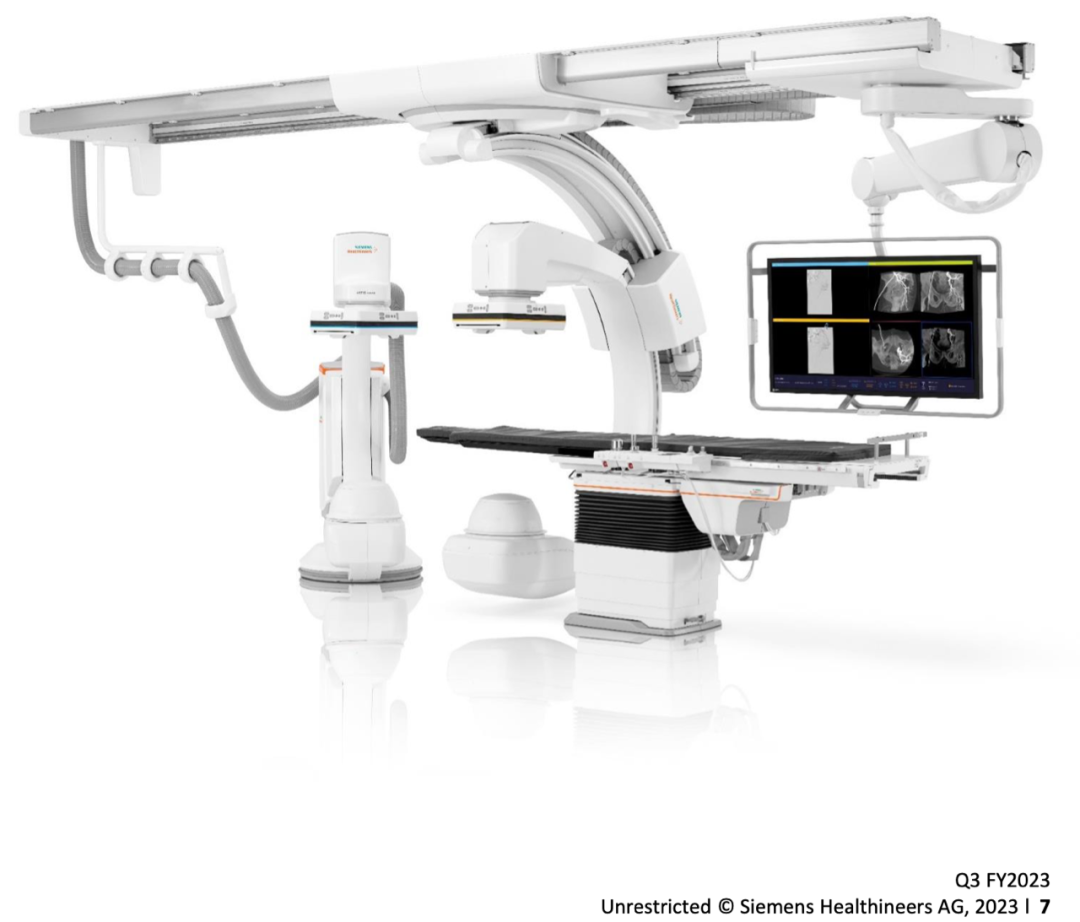

光子计数技术在CT领域树立了新的标准,并开辟了新的应用领域。这项技术在提高影像质量和诊断准确性方面发挥着重要作用,为医生提供更可靠的影像结果。人工智能领域处于领先地位。他们通过扫描自动化、缩短MR检查时间以及图像预分析等方面的创新解决方案,为医疗行业带来了巨大的进步。这些技术的应用可以提高医疗效率,减轻医生的工作负担,并提供更准确的诊断结果。诊断部门已经完成了他们的产品组合转型计划,并且第一项节省成本的措施已经开始实施。其中,Atellica CI Analyzer1已经获得了FDA的批准,这是完善Atellica生态系统的关键产品组合要素。它是市场上最年轻的平台之一,为诊断部门的发展提供了重要支持。Atellica特许经营权在2023财年表现出强劲的增长,为诊断部门带来了积极的贡献。在产品组合方面,西门子医疗已经取得了进展,实现了传统平台的简化。他们已经确定了五个传统平台的“销售结束”日期和两个平台的“生命周期结束”日期,并且已经与相关利益相关者进行了沟通。转型计划正在按计划执行中,并且第一批节省成本的措施已经开始实施。这一步骤标志着西门子医疗在转型过程中取得的重要进展,为未来的发展奠定了基础。Varian业务方面,他们的产品组合继续让客户感到兴奋。持续的订单势头显示了HyperSight的巨大吸引力,这是一项创新的技术,为客户提供了前所未有的体验。Varian在基于人工智能的规划和适应性治疗领域处于领先地位,他们已经提供了超过76,000次在线适应性治疗。这些技术不仅提高了治疗的准确性和效果,还为患者带来了更好的治疗体验。然而,第三季度的收入受到了出境物流挑战的影响。这些挑战对于Varian的收入造成了一定的阻碍。尽管如此,瓦里安仍然有信心在2023财年实现9%-12%的增长目标。Varian持续进行研发投资,但这也暂时压缩了利润率。转化率的缺失也对利润率产生了一定的影响。此外,定价措施的实施速度也放缓了部分利润的增长。临床治疗业绩持续增长,收益率和利润率也在不断扩大。收入增长达到了强劲的12%,这表明了市场对临床治疗产品的高度需求。ARTIS icono系统自推出以来已经售出超过1,000套,这是一项非常令人鼓舞的成就。在美国,临床治疗板块与领先的癌症中心签订了多个订单。这些订单涵盖了多种模式,进一步增强了临床治疗产品的市场地位。与Intuitive Surgical在支气管内肺病学领域的整合合作也为临床治疗板块带来了额外的动力。这一合作为医疗行业提供了更多创新的解决方案,使临床治疗产品在治疗支气管内肺病学方面更具竞争力。目前西门子前几季度都是保持着增长的趋势。其在医疗领域的业绩表现令人瞩目。随着全球医疗行业的不断发展和创新,西门子医疗在医疗技术领域继续保持领先地位。他们的成功是对公司团队的努力和才华的肯定,同时也反映了他们与医疗机构、医生和患者之间的紧密合作关系。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号