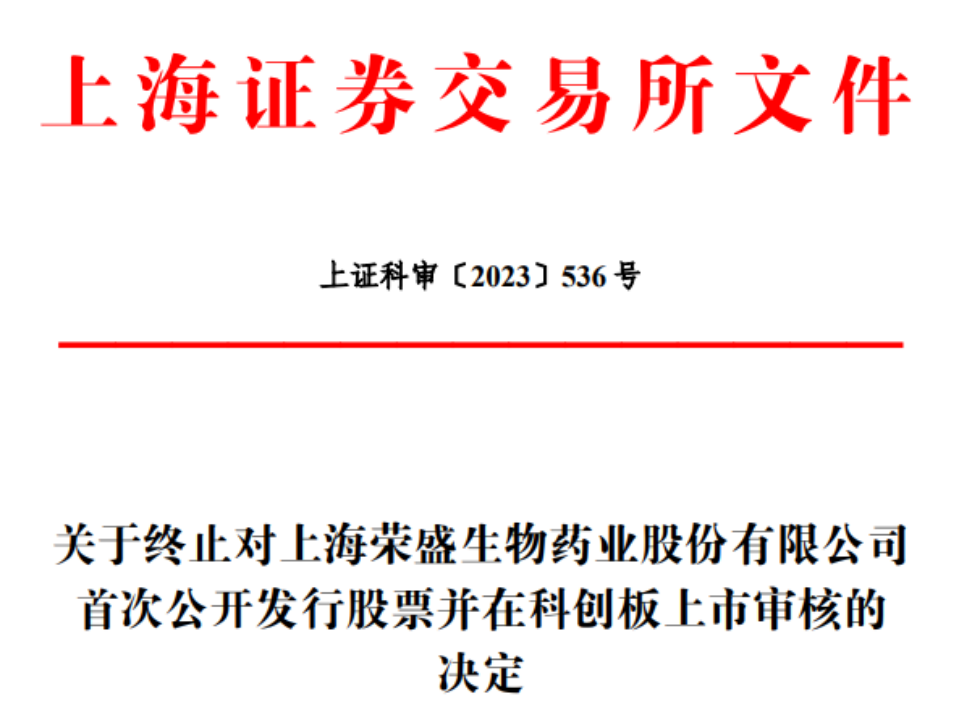

8个月,荣盛生物还是没能走通上市之路。 8月7日,上交所发行上市审核信息网站显示,荣盛生物IPO终止,此时距离公司通过上市委会议审议,已经过去了近8个月。

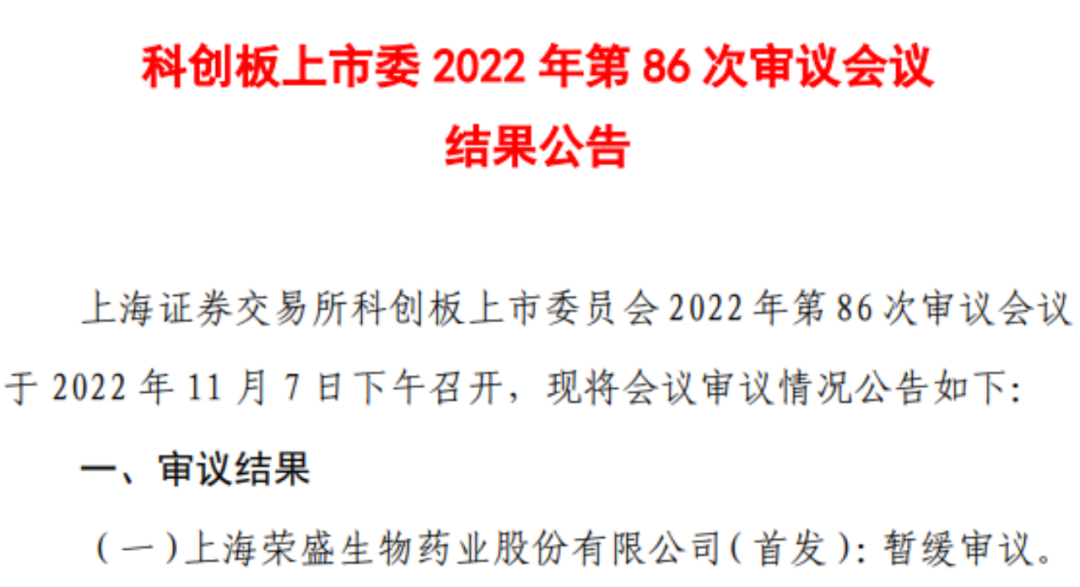

上海荣盛生物药业股份有限公司历史可追溯至1988年成立的荣盛试剂厂,一家专注于疫苗和体外诊断试剂研发生产销售的现代生物医药企业。 荣盛生物的IPO申请早在2022年6月27日就获得受理,同年7月14日,上交所向公司下发首轮问询函。两轮问询后,公司在2022年11月7日首次上会,但上市委现场问询多个问题后,给出了暂缓审议的决定。

此后,公司落实了审核中心的意见,并在2022年12月26日再度上会,并顺利过会。 就在外界以为荣盛生物IPO已高枕无忧时,公司却迟迟未进入注册程序。 在等待了近8个月之后,荣盛生物选择撤回IPO申请,公司上市之路就此终结。

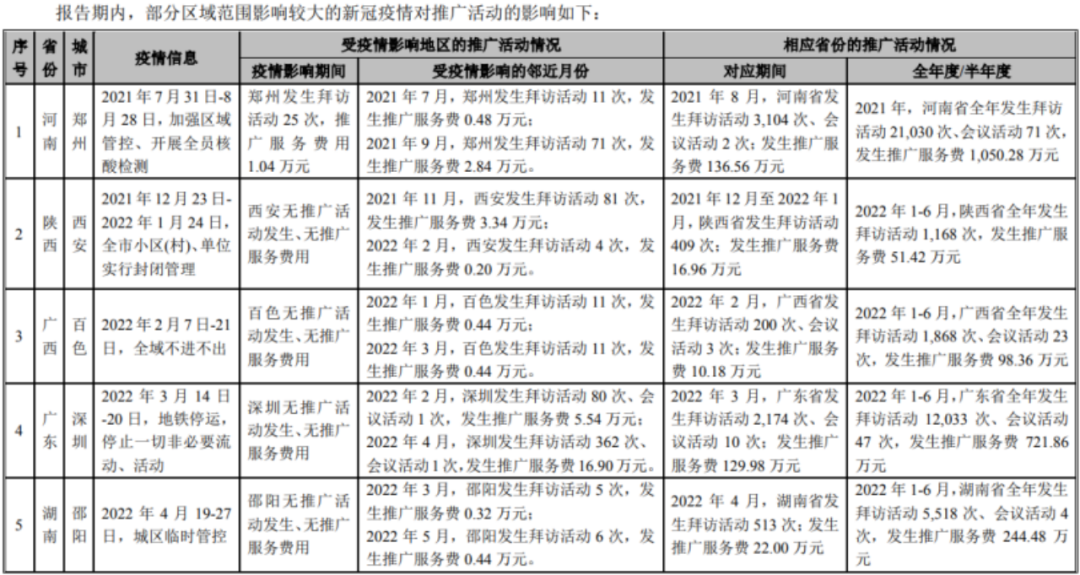

荣盛生物为何两度上会,却最终折戟? 答案或许就在医药企业备受争议的“推广服务费”上。 招股书显示,荣盛生物2021年刚刚扭亏为盈。2019年至2021年,公司分别实现营业收入1.23亿元、1.68亿元和2.62亿元;净利润分别为-2242.3万元、-3480.42万元和1591.76万元。2022年1至9月,公司实现营业收入2.16亿元,净利润为1086.77万元,扣除非经常性损益后的净利润为1049.08万元。 据披露,前述报告期内,公司销售费用分别为4289.40万元、5473.78万元、8456.58万元和3958.08万元,占营业收入的比例分别为34.61%、32.62%、32.28%和33.81%。其中,疫苗推广服务费金额及占比较高,分别为1886.92万元、4320.23万元、7361.50万元和3456.81万元,占当期销售费用的比例分别为43.99%、78.93%、87.05%和87.34%。 首次上会时,上市委现场问询了3个问题,其中两个问题与产品销售有关,并直接提到了推广服务费。 上市委要求公司说明,报告期内主要推广服务商是否存在受同一控制却分别列示的情形。 要求公司说明,推广服务费用的结算规则,与推广服务业绩、相关客户回款是否直接挂钩,公司在各期末月份销售剧增是否与各主要推广服务商的推广活动直接相关,其是否对该等主要推广服务商构成重大依赖,是否与主要推广服务商、终端客户存在未经披露的利益输送情形。 上市委要求公司结合客户分布、各地受疫情影响下实施推广活动的可操作性,分析报告期推广活动频次的合理性。 对此,荣盛生物给出了回复。例如,公司列示了5个城市在某一疫情发生时的拜访活动次数,并表示,的确受到了影响。

事实上,2020年至2022年,受到疫情影响的城市显然不止上述5个,且受影响的时间也不止上述列示。 公司却仅列示了5个城市,就表示,区域范围影响较大的新冠疫情对公司在相关地区的推广活动开展产生了一定的影响,用以回答推广活动频次合理性问题。 有意思的是,在列示主要推广服务商的推广活动次数和人均频次情况时,公司提供的数据却完全看不出疫情的影响。

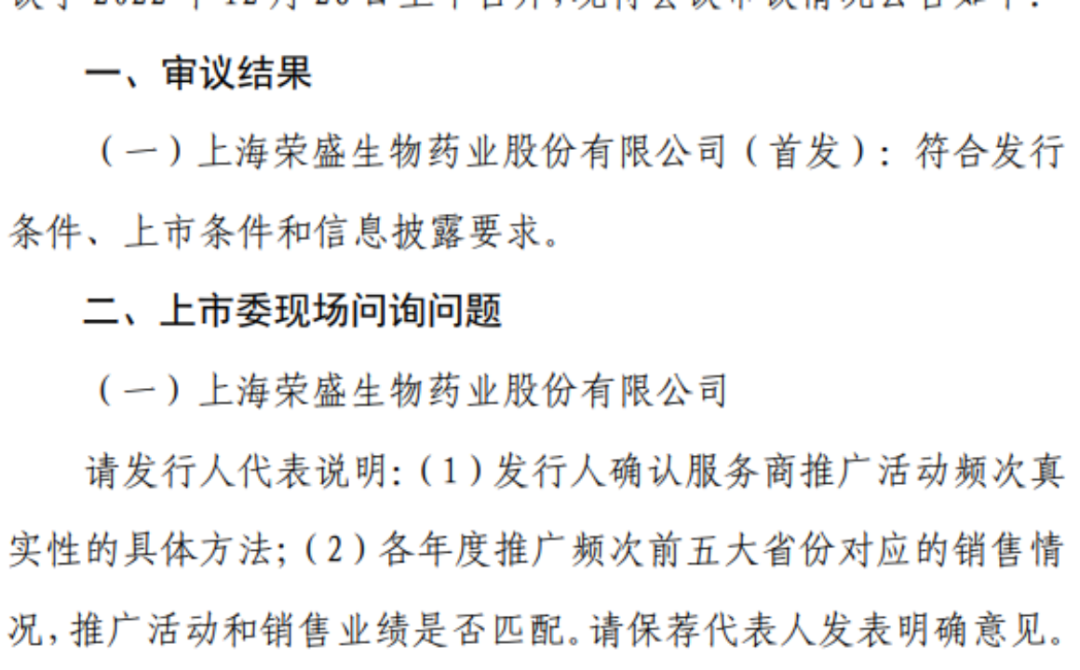

公司表示,主要推广服务商人均年度拜访服务在 205.76次至 277.15 次之间,通常情况下,推广服务商业务人员每天可拜访 1-4 个拜访对象,以全年 250 个工作日测算,上述人均年度拜访服务频次合理。 这样的答复显然无法让上市委满意。 在第二次上会时,上市委再度现场问询了推广服务真实性的问题。 上市委要求公司说明,确认服务商推广活动频次真实性的具体方法,各年度推广频次前五大省份对应的销售情况,推广活动和销售业绩是否匹配。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号