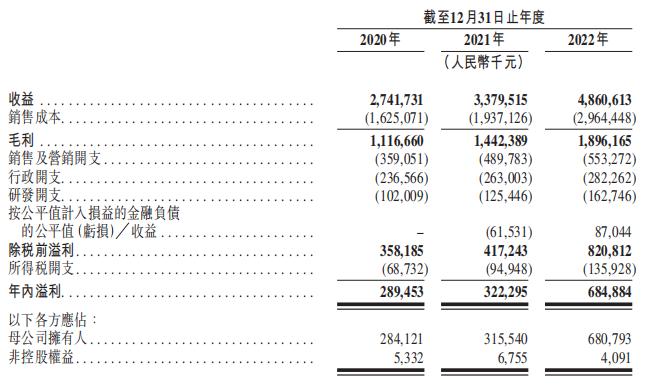

夏日炎炎,今年的港股IPO却寒气冷冷,不同以往新股扎堆IPO的6月,今年IPO少之又少,此时能来港股的恐怕多少有点迫不得已,就在近日,艾迪康控股开启招股,预计将于2023年6月30日于联交所主板挂牌上市。每股发售价12.32港元,对应上市后市值为89.13亿港元,对应2022年PE为12倍。此次上市,艾迪康引进迈瑞、新产业、复星诊断、Timestar Elite Limited、以及Corelink等等投资。 回顾一波三折的上市之路,三“进宫”的艾迪康有着引人启发的故事,借此窥探ICL市场格局,疫情后ICL的估值情况,跟上市场节奏,下文逐一分解,先给创始人一个肯定。 功成不必在我 2004年,林继迅、林锋两兄弟受美国市场启发,2003年美国3亿人,独立检测巨头QUEST全年可做1.3亿份检测,营收47亿美元,虽然中美国情不同,ICL土壤并不成熟,但此时国内事情还处于启蒙阶段,且中国庞大的人口群体,市场空间巨大,于是艾迪康在杭州成立了。 但经过几年的发展,资本、周期、技术始终绕不开,突破不了,而同期的实力雄厚的金域医学却在有序发展,就这样眼看着赚钱业务仅在眼前,却无法收入囊下,照此下去必出乱子。 果然随后几位高管纷纷出走,另起炉灶。 2018年,面临极差的境遇下,两位创始人引入美国资本巨头凯雷,同时也把控股权也让出去。凯雷的到来实现了鹰的二次重生,其注入医疗领域的资源优势,使艾迪康高质量升级实验室快速拿到了CNAS认证。截至目前,遍布全国32个实验室,18个通过ISO15189。经过2年重建后,各业务也全面恢复之际,也“恰逢”疫情到来,凯雷决策迅速转向COVID-19聚合酶链式反应(PCR)检测、抗体检测。 2019年、2020年、2021年、2022年营收分别达到17.29亿、27.42亿元、33.8亿元、48.61亿元,疫情前后复合年增长率为41.1%;净利润分别为0.7亿元、2.89亿元、3.22亿元和6.85亿元,疫情前后复合年增长率为114%。三年间总收入破百亿,净利润6.81亿。

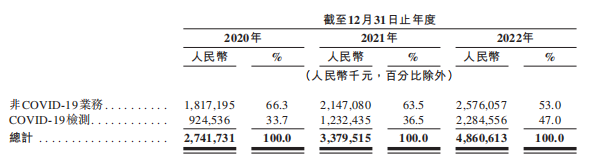

这期间,核酸检测带来营收的暴增和反复,使得艾迪康有机会分别于2021年6月30日,2022年3月4日两次递表,最后虽未趁着业绩热度“奏效”,但至少证明了凯雷接手后,业绩节节攀升,林氏两位兄弟的“卖身”也足以欣慰。 显然,艾迪康这期间主要收入来自以核酸检测为主检验业务,招股书显示检测量从2020年的6010万次增至2022年的1.65亿,复合年增长率为65.6%。但新冠业务的阶段性繁荣,这也为上市后阶段的业绩经营埋下疑虑。 疫后三“进宫”,冷暖自知 疫情后,一些在上市进程中的裸泳者会跳出,同时也有一些勇敢者继续笃定前行。从这个角度看,艾迪康此番还能招股,至少属实力派,这也是对国内ICL四大巨头的市场格局一个认可。 不过如前文所述,此时IPO也相当一段年限内的最后机会。我们先从核酸业务占比和毛利率看起。报告期内,新冠疫情检测分别收入9.25亿、12.32亿以及22.85亿,业绩增长越来越快,收入占比也从33%增长到公司业绩的近乎一半(47%)

毛利率方面,2020年为40.7%,2022年这个比例下滑至39%,也代表着趋势,现在毛利率不是降低不降低的问题,而是新冠核酸检测几乎没了。近半的收入消失,可见2023年的冲击是巨大的,与之匹配的将是存货将继续减值,当前存在7980万的商誉,也将面临减值风险。 而更让市场投资者担心的是,做出分利大动作。根据最新持股,凯雷资本持股39.87%,两位创始人均持股12.45%,中投公司持股4.07%,摩根大通持股1.47%,马来西亚主权财富基金持股3.82%,清池资本持股0.59%,奥博资本持股0.42%,贝莱德持股1.52%。 三次IPO之前均有大力派息行为,2021年6月派息6990万美元,2022年5月派息8.65亿美元,两次共计派息9.35亿美元(65亿人民币),而在代表公司的未来的研发投入上,2019年、2020年、2021年、2022年分别在研发投入对应的营收占比是4%、3.7%、3.7%、3.3%,稍逊于22年同期的金域医学4.09%。 当前国内市场金域医学占据29.8%份额,迪安诊断的市场份额为18.0%,艾迪康排名第三,占比为8.6%(其中不乏有美年健康的体检业务加持)。以估值对比,金域医学12.4倍。艾迪康市值大约82.4亿元,按6.85亿的净利计算,公司估值达12倍,再结合其自身的12.32元发行价看,不知道艾迪康后续将如何表现。 从凯雷本身的极强资本属性来看,以及此番此时赶IPO,恐怕更多是战术性体现,艾迪康上市后我们拭目以待会是什么发展状态? 结语思考 无论如何,艾迪康若能成功上市,于市场而言,多了一位参与者,有利调节市场竞争格局, 国内ICL市场也将注入全新的艾迪康,后者会加强中国ICL第三大公司的地位,巩固疫情期间打下的市场份额。 于两位创始人而言,艾迪康能“起死回生”,直至上市,获得了功成不必在我的巨大成就。 参考资料: 1.艾迪康一半收入依赖核酸检测:上市前将65亿利润分完,业绩堪忧,如何支撑高估值,投资者或用脚投票!,昊飛投资beauty in heart,2023 2.三年赚走78.5亿,两兄弟靠核酸检测躺赢一个IPO,创业家,2022 3.中国三大独立医学实验室之一的艾迪康港股市场IPO,郭二侠说财,2023 4.艾迪康资讯、招股书 5.三闯港交所,艾迪康通过聆讯,即将上市!,IVD联盟,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号