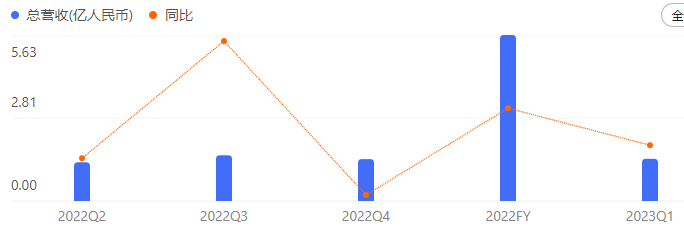

5月30日,燃石医学发布了2023年第一季度财报数据。报告显示一季度营收为1.425亿元,同比增长5.2%;净亏损为1.853亿元,对比上年同期为2.614亿元,亏损幅度明显收窄; 按业务划分,中心实验室业务营收6180万元,同比下降16.7%,医院内业务营收5160万元,同比增长5.3%,院外向院内转移的趋势越来凸显;药物研发服务业务营收2920万元,同比增长135.5%,新兴的药企合作相关业务,未来可期。毛利润为9880万元,同比增长12.8%;毛利率为69.3%,上年同期为64.6%。 燃石医学重申2023年全年营收同比增长约20%,2022年这个增长率为11%,看来对今年的经济预期较为乐观。

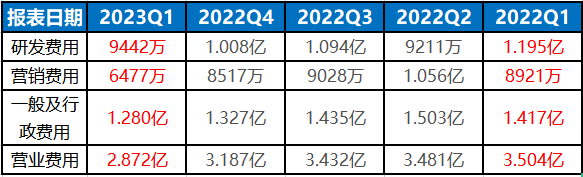

来源:百度股市通 通过上述对比,可以看出2023Q1环比微增长,其中,中心实验室业务环比下降14%,院内业务环比增长21%,药企合作项目环比5%。药企合作业务刚刚从2022年增长业绩中大胜213%,依然保持强劲潜力,极为难得。这或许是2023年全年增长20%的信心来源。环比增长,主要是因为2022年Q4市场已有转暖迹象,环比基础基本同级,不过整年来看,2023年和疫情扰动频繁的2022年相比,那这个增长对比就占很大优势了,随着各业务的全面恢复,20%应该是没有问题。 向管理要效益 燃石医学2023Q1季度最大的亮点是亏损1.89亿元,同2022Q1的2.63亿元相比,出现了大幅缩减,向管理要效益效果显著,这背后也有去年裁员后,伴随期间费用率控制得当,使得亏损幅度明显收窄。此番之后,搭配出2023年的业绩高增长,甚至2024年的业绩强预期,未来可能进一步优化经营结构。

来源:东方财富网 通过上述数据可以看出期间费用率确实控制下来,R&D、市场营销、管理费用都有不同程度的缩减,总体加起来就节省了很大费用。 至于提到20%增长目标,我们同步看看2023年的其他目标设定。一个是在2023年某个及深度实现盈亏平衡(去除研发开支)。另外一个是研发转向早筛临床,目标成为中国第一的MCED企业。燃石医学总算醒悟过来,目标直指下一个癌症早筛高岭阵地,相比于单癌种筛选,多癌种显然有更大的消费意愿度,筛选范围广,对解决方案的构建更为完善,未来在成本综合上有望逐步降低。 事实上,早在2016年,燃石就着手布局MCED项目,从初期的三种常见癌种扩展到2020年的22种,已经完成了多个milestone;2023年1月,其OverC Multi-Cancer Detection Blood Test (MCDBT)获得了FDA授予的突破性医疗器械认定。如今方向摆正,集中精力转向早筛临床,控制期间费用,精兵简政,以第一为目标,可见其雄心勃勃。 不过反过来想,如果燃石不加大进度,那么Grail、Exact等巨头会慢下来等吗?一起同步做国内市场么? 去院外模式下的向东看 通过上文的叙述,中心实验室业务同比、环比都出现不可逆转的下滑。主要是以下几个方面决定。 中心实验室业务,即与医院、医生合作,将患者的液体活检或组织样本外送到中心实验室进行测试,类似外包工作,这外送期间是脱离了医院的管理界限。以2023Q1季度院外6180万元和院内5160万元的数据对比来看,院外虽有下滑,但是外送这个模式仍扮演主要角色,市场需求的主要满足者。 放大来看,2022年比例这个数据还是3.19亿元和1.75亿元的关系。 不过,由于前面所提的脱离医院管理范畴,意味着失去更强的合规性,毕竟在医院内和医院外是普通大众都能识别的是否正规,一个医院如果大量的检测外包,给病人一个怎么感觉?即使合规条件都满足的同等对比下,在院内进行毕竟也会更从容一些。 据于此,同样都是开展业务,院内合作有许多优势,一方面合建实验室,加强与医生医院的粘性,一起打拼过的总是有情感在的,自家的基因检测产品至少在同等条件下更有胜出,即产生源源不断的业绩。另一方面,跳开了竞争风险,也分摊了一定的风险,和医院共同管控部分风险,实验室都自身建设,当业务受到冲击时,好坏都自己承担。因此院外转移至院内是势所必然。 去中心实验室单干的趋势下,也诞生了伴随诊断+MRD检测的产品研发服务,这另一种院外模式,即药企合作项目,前面讲到2022年已经是213%的超高增长,2023Q1仍环比5%,解除疫情扰动的整年2023年确实可以期待。 当前国内新药随着疫情防控放开,必定迅速恢复各项研发,许多药企采用中美同时注册的策略,对拥有海外背景的企业比较有利,伴随诊断在监管部门的强力推荐下,也会加大市场的扩容。不仅如此,这对后期新药研发成功,给伴随诊断带来许多的天然订单,双方在研发过程相互促进,形成良性互动。 一个是趋势下滑,一个趋势上升,此消彼长,燃石医学积极向东看,正迎来变局。 写在文末 燃石作为肿瘤NGS业务的标杆企业,如今又果断入主MCED,未来可期。不过其作为海外游子,价值多少有点被低估。从公布的数据来判断,燃石的低位仍需维持一段相当时间。主攻MCED市场也是有一定的被动性和压力,比如诺辉在单癌种领域占据了一定的优势,积累了资本如今也在积极攻克MCED,泛生子、Grail也在积极竞争种。 不过MCED市场爆发是大概率事件,燃石凭借优势在于先发优势、高起高,未来一定有自己的一大领地,谁先破局都无法全部占领市场。 参考资料: 1.燃石医学2023Q1季报。 2.千亿癌种早筛市场从来不缺新玩家,这家企业为什么能脱颖而出?,医药观察,2023 3.股价下滑近8成,燃石医学离当年“十年十倍”越来越远?,智通财经,2022 4.燃石医学发布2022Q4及全年业绩:全年实现营收5.632亿元,同比增长10.9%,燃石医学,2023年 5.肿瘤NGS江湖之变,下一个时代开启的前夜,氨基观察,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号