受益于创新标志物发展、诊疗技术等供给端利好,老龄化加深、精准医疗、早筛早诊等需求端的增长,IVD仍然是医疗器械发展中的重点分支,不过在中低端产品同质化严重,80%左右的高端产品还依赖进口的背景下,这个逻辑正在悄然改变。 这个从今年2月份中共中央政治局就加强基础研究进行第三次集体学习,提出要打好科技仪器设备、操作系统和基础软件国产化攻坚战,也可以看出一个主题:高端国产化。 不久前的华大基因被制裁的例子余温仍在,其核心原因是基因测序作为高端检测设备,撕开科技霸权的另一口子;外压内困之下,这些年,另一种高端仪器逆境而起,质谱分析作为高端定量检测分析,在检测的灵敏度、特异性、分析速度、多指标同时检测等方面有非常强的优势,与基因测序类似,作为临床检测中逐步兴起的高端领域,正为中国IVD市场注入新活力。

2021年9月,广州禾信仪器正式在科创板登陆,发行价格17.70元/股,首日上市开盘价高达92.11元/股,可见当时资本对其的热捧程度。 事实上,质谱技术已经出来了有几十年了,在有些领域的分析已经相对比较成熟,但在国内医用临床领域普及率还相对比较低,这也是近年来才受IVD关注的原因之一。相较于首次开盘价的高位,如今回调至34元/股,如此差距,是否意味着不看好质谱在IVD的应用? 01 有喜有忧,不可懈怠 从禾信的年报的公开来看,当前公司产品及服务聚焦于大气环境监测方向的 PM2.5、VOCs和O3监测。是国内少数全面掌握单颗粒气溶胶电离技术、电子轰击电离技术、真空紫外光电离技术、离子传输技术、飞行时间质谱技术、多级离子移除脉冲技术、高速离子探测、质谱源解析等质谱核心技术的企业之一。近年来在生命科学领域的应用逐渐深入。 作为质谱第一股在科创版上市,成立于2004年,2020年5月才拿到第一张临床检验的注册证,目前旗下禾信康源是其在IVD领域中的重要布局,在微生物鉴定、基因检测、药物分析等领域,为客户提供临床质谱综合解决方案 目前主要的相关应用的仪器有三重四极杆液质联用仪LC-TQ 5200、气相色谱质谱联用仪 1200,性能比拟国际中高端水平,前者以超高的灵敏度、分析速度、稳定的质谱系统是临床诊断新宠儿,适用于遗传代谢疾病筛查、肿瘤个性化用药指导、水溶性及脂溶性维生素检测、高血压及内分泌疾病诊断,其整机国产化率超80%,继禾信仪器全自动微生物检测系统CMI系列后,临床诊断方向的又一力作。

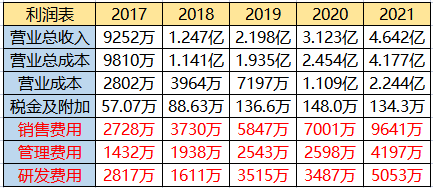

三重四极杆液质联用仪LC-TQ 5200 目前8个在研管线中,尚有W型飞行时间质谱仪、高灵敏高分辨串联质谱仪等仪器未来可应用在生命科学领域。 核心原料和高端仪器作为IVD上游的两个卡脖子的领域,正在被国产各个击破,而禾信所在的高端仪器领域并非干脆彻底,仍有被卡的部位。禾信质谱仪所需的高端通用零部件(高端激光器、分子泵)目前仍需要进口,禾信仪器的核心零部件均来自欧美进口,约占每年采购额的25%左右,其中约70%激光器长期来自美国,分子泵90%来自欧洲。 02 盈利能力如何 除了技术的自主可控之外,身处资本市场,禾信的整体造血功能也需用心经营,才能协同IVD领域相关技术发展,毕竟资本不需要情怀。 禾信仪器2018~2021年全年营收分别为1.25亿元、2.20亿元、3.12亿元、4.64亿,归母净利润2004万、4647万、6945万、7857万。2022年预计这组数据分别是2.8亿,-5781万,主要受疫情扰动和期间费用的增长,由于具有一次性影响,这里不做比较。总体上看,营收持续上升。 而计入当期损益的政府补助金额分别1377.4万、2948.6万、2,119.44万、4027万,说明利润大部分来自补贴,可见对政府补助存在依赖,自2004成立至今,需要引起重视,不能把政府的补贴当作理所当然。 利润的消失一般源自期间费用的支出过大,如下图,2017~2021年销售费用是逐年增加,到2021年达到9641万,超1/4营业收入,通过2022年的业绩公告公司紧抓市场机遇,积极拓展销售渠道,加大实验室分析、医疗健康等新领域的业务开拓,因此配套了更多的营销及运维团队,使得公司在市场资源的投入增加。从2021年的数据来看,销售人员126人,研发167人,但是多了一项技术人员335人,从人数上看并无明显权重。但通过销售费用可以明显看出,销售驱动业绩的成分比较明显。 利润原因结构分析上,对比2021、2022年上,几乎都锁在市场拓展和研发投入。

作为一家高科技企业,研发投入固然是必要的,需要进一步看其落到实处,2018~2021年研发投入分别是3243.47万、3986.68万、3897.12万、5321.92万,显然除了2020年的疫情年打乱经营节奏,整体上研发投入持续加码,这也与其产品的输出是相匹配。 禾信多年来在期间费用率和业务扩展的能力表面上看并不出色,而其背后的高端替代、打破垄断的开端等重大意义却常被忽略,应该全面看待。 03 市场空间解析 相比传统检测手段,质谱检测强大的优势使其在临床检测主要用于新生儿遗传筛查、维生素D检测、微生物诊断、药品检测等检测领域,有着巨大的潜力,其对应市场空间大约分别为22亿元、76亿元、21亿元、6亿元,百亿蓝海市场。 当前国内质谱设备市场尚处于发展初期,受核心部件及工艺的限制,短期内生产端仍进口为主,国产化不足2%。加之渗透率不足,市场教育尚处在初期,未来空间广阔。 中国临床质谱参与者尚呈“小而分散”的特点,龙头未形成,因此对众多参与者都是机会。 禾信仪器在解决了质谱仪器大部分的核心部件自主之外,吹起了高端替代的号角,但仍有部分依赖进口,在IVD领域刚介入3年左右,在自动化领域、POCT仍需苦心经营,早日在高端国产化路上贡献更大的力量。 参考资料: 1、禾信仪器的招股说明书、官网、年报、资讯 2、质谱发展有望开启IVD行业发展新篇章,太稳生物,2023 3、IVD未来的方向:临床质谱!,IVD原料世界,2023 4、禾信仪器,质谱第一股上市,国产IVD企业有什么可以借鉴?,李小白在医械圈奋斗,2021 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号