燃石医学把火烧向了哪里?

2023-6-7 14:32|

发布者: 沙糖桔|

查看: 2387|

评论: 0|来源: 基因江湖 | 作者:九哥的小九九

摘要: 当时起‘燃石’这个名字的时候,我们有一个寓意。

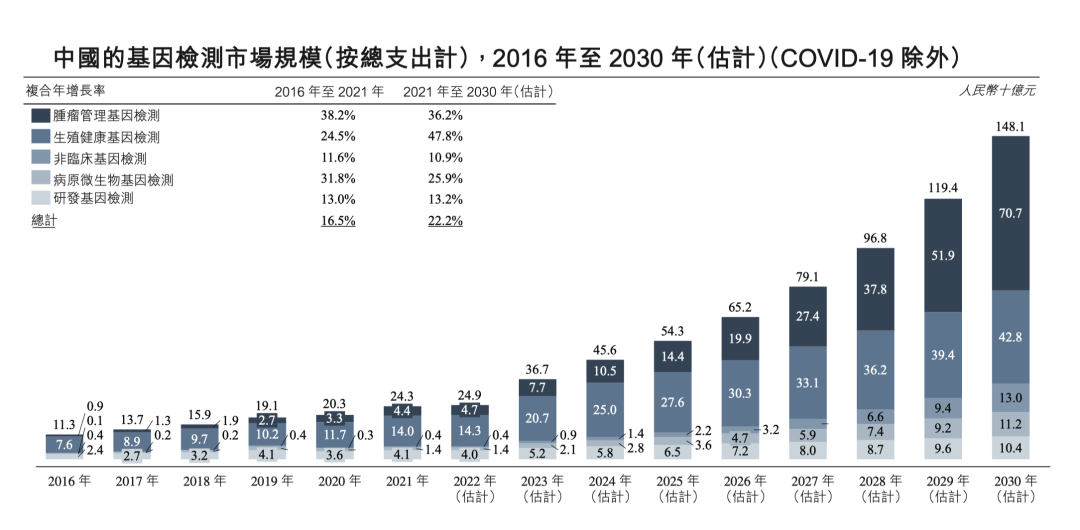

| 2014年,35岁的汉雨生离开投资圈,躬身入局,创办燃石医学。仅仅6年,2020年6月,燃石医学迎来高光时刻,成功登陆美国纳斯达克,成为国内肿瘤基因检测第一股。汉雨生在湖畔大学做过一次演讲,谈到“燃石医学”名字的由来:“当时起‘燃石’这个名字的时候,我们有一个寓意。我们觉得精准医疗这个事情在未来会显著深远地去改变整个行业的生态格局,就像六千五百万年前小行星撞击地球一样,毁灭了旧的生态秩序,重新建立新的生态秩序,哺乳动物代替爬行动物开始繁荣。燃石就是这样的一股力量。” ( ? 名字打架:聊聊NGS公司起名往事 ) 燃石医学的发展之路,就是肿瘤基因检测发展的历史; 燃石医学如今所面临的难题,就是肿瘤基因检测公司、甚至是所有NGS临检公司所面临的难题。行业困顿之下,没有“一鲸落而万物生”,只有“一荣俱荣、一损俱损”。当我们开始突然提起,燃石能不能活下去的时候,这个行业,确实遇到了一些难以解决的问题。(本文所有数据均来自官方财报,从结论来说,并无太多新意;从商业模型来说,更不严格。仅供大家在数据层面做一些佐证。如能从中看到行业面临的难题和可能破局的方向,欢迎留言区讨论。)5月底,燃石医学在自家公众号平台,发布了2023Q1季度报解读。这个动作并不常见,应该是有一些好的讯息释放给市场。文中提到,2023年Q1总营收同比增长5.2%;院内业务同比增长5.3%;药企合作延续迅猛增长势头,同比增长135.9%;重申2023年全年收入预期比2022年增长约20%。

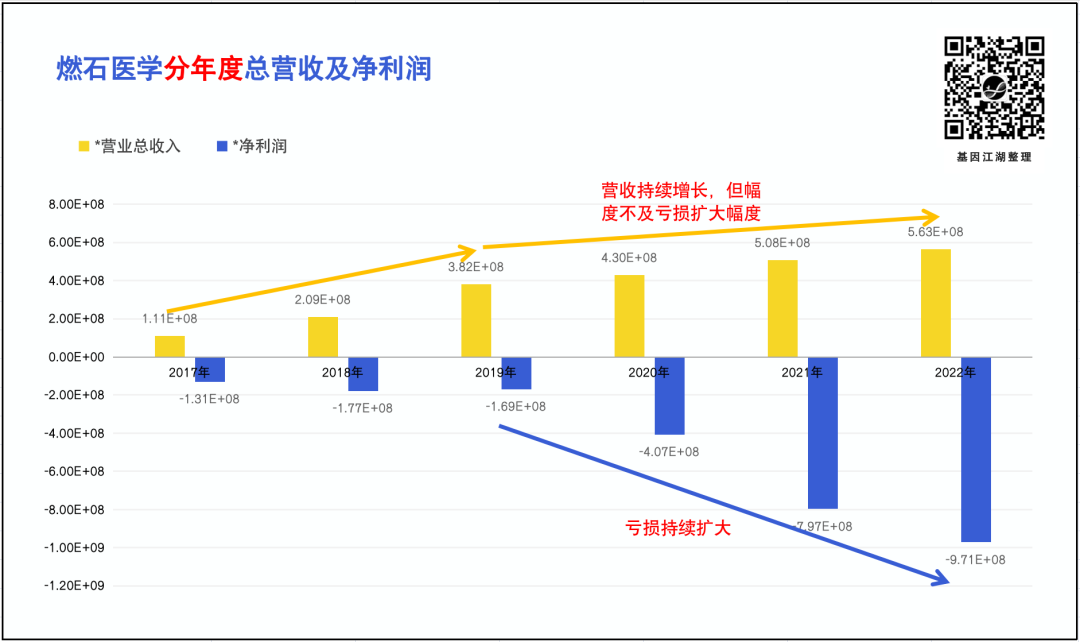

如图所示,燃石医学总营收持续增长,从2017年的1.11亿 → 2022年5.63亿;净利润方面,2019年后,亏损迅速扩大,且扩大幅度远高于营收增长幅度。

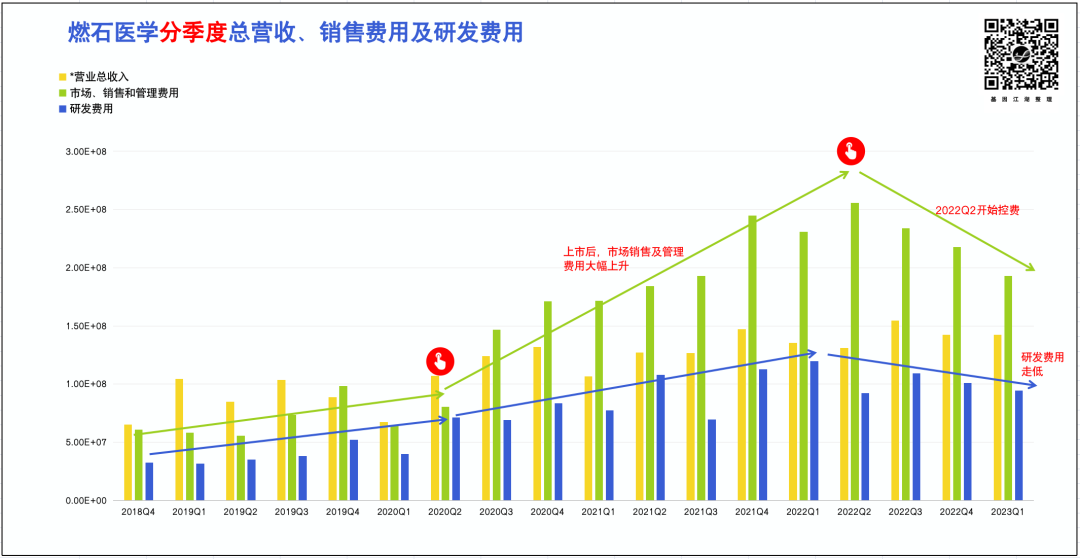

市场、销售和管理费用在2019年后迅速增长,且在2020年超过公司总营收;(注意黄绿两线交汇点,这也是燃石上市节点。)销售/管理费用的大幅增长,并没带来总营收的同比例放大,边际效应递减。以一个更直观的图看这种变化,用“销售管理费用/总营收”(即:每挣1元钱,需花费多少元钱销售管理费用),可得下图:(ps:以方便更直观理解,是否有类似商业模型,敬请读者朋友告知。)

如图所示,不计研发投入: 2019年,每花0.75元营销管理费用,即可挣1元钱; 2022年,每花1.67元营销管理费用,才可挣1元钱。

净利润方面,2020年Q1后,亏损迅速扩大到高点(2022Q2,单季度亏损2.62亿元),然后开始收窄,至2023年Q1,单季度亏损减少至1.85亿元。2022年Q2后,销售管理费用开始大幅削减,研发费用同步走低。

回顾燃石2017-2022年发展历程,有两个关键时间点(如图中手型标识):

1. 2020年Q2前后,燃石上市,开始狂奔之路,伴随亏损持续扩大;

2. 2022年Q2前后,可能意识到该模式无以为继,叠加二级股票市场表现不佳,开始有意识控费。

2020年年中上市后,燃石从2020年底的938人,迅速增长至2021年底1394人,增幅高达48.61%。其中以医学事务部门增长最为迅猛(77→156人,↑102.6%)。

2022年Q2来临,公司开始控费。员工总数从2021年1394人,缩编至1138人,降幅达18.36%。如图所示,各个部门均有裁员,其中以销售市场人员削减最为明显(550→408人,↓25.82%,ps:也可能与中心实验室模式向入院模式转变有关)。研发人员在2022年度亦削减48人,占研发总人数的17.91%,可以预见,研发项目同步缩减。数百人燃石一年游,燃石的毕业生们,应感慨良多。但更多企业亦步亦趋。

裁员、砍项目等“节流手段”也只是燃石自救的无奈之举,但一味节流,也只能活得更久一些,无法真正自救。关键还在“开源”。

中心实验室(外送模式)仍是总体营收大头,占比超过50%;但2019年后,中心实验室增长势头明显放缓;

院内检测模式持续增长;药企合作项目在2021年迎来大的突破;

可以看出,2022年药企合作部分已占总营收的13%;中心实验室模式对总体营收的贡献持续下降(2017年79.2%→2022年55.9%),而院内模式贡献逐渐提升,这也反应了燃石正持续推动中心实验室业务向院内业务的转化。为什么这么做?

显而易见,入院检测业务更易合规,也有利于规模放量。

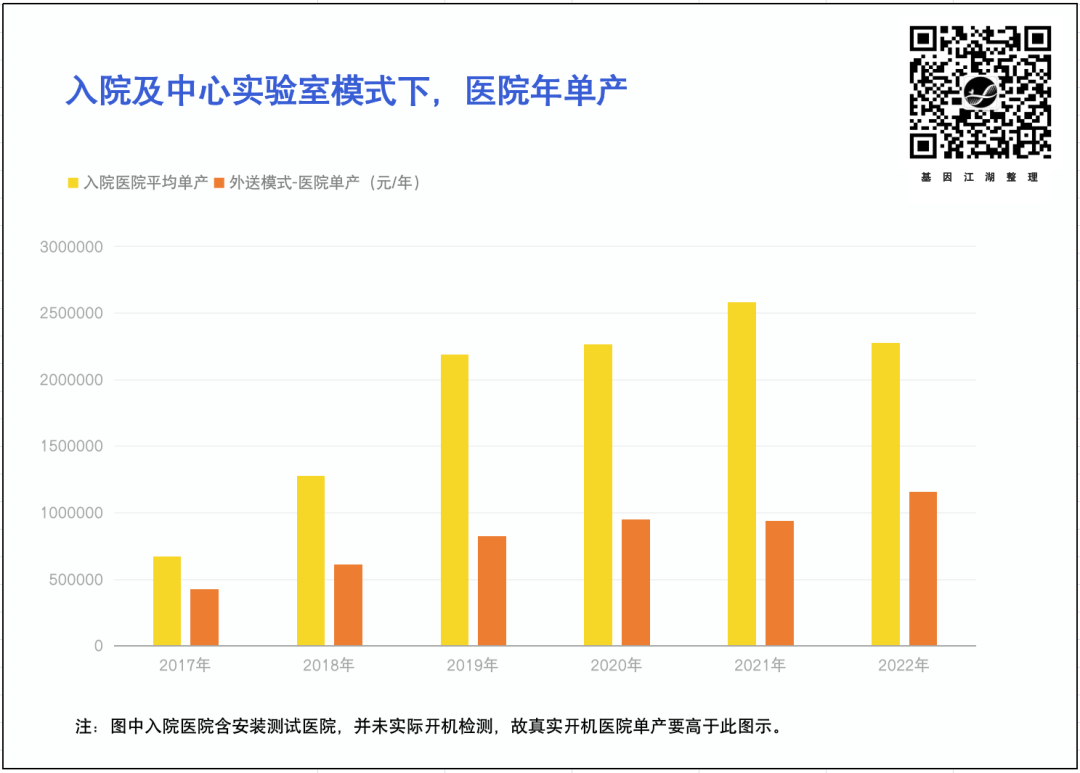

入院模式下,医院年均产出远高于送检模式下医院产出(200w~500w vs 100w)。1. 药企合作部分尽管增长势头较好,但市场空间受限;且竞争加剧明显(其他大厂也在重点投入药企合作部分);

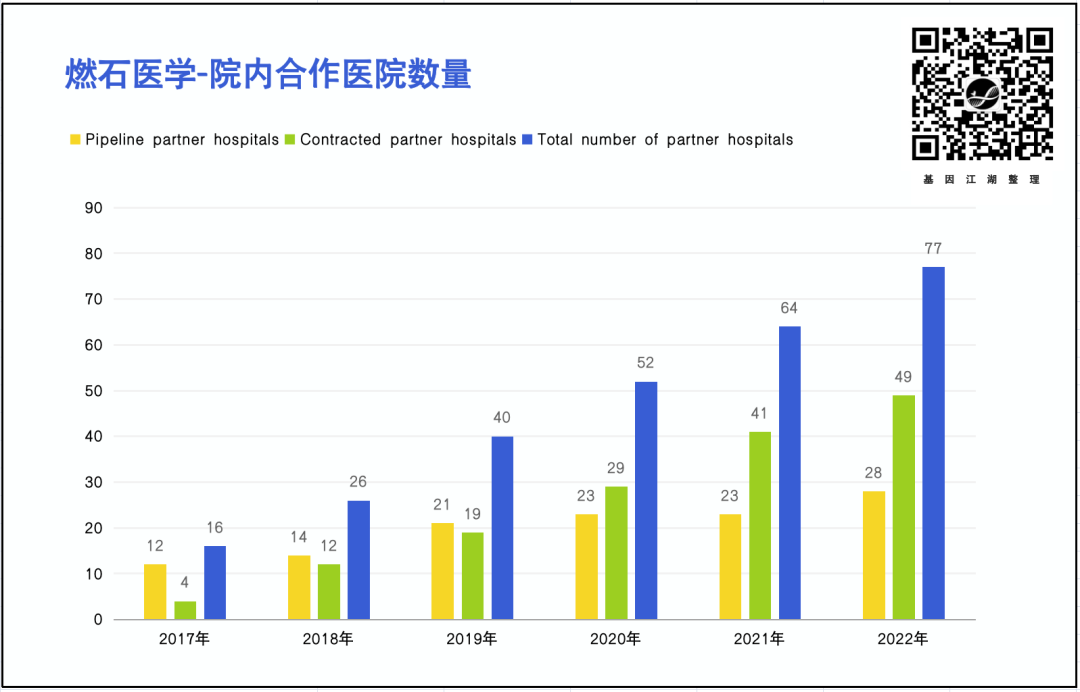

2.除伴随诊断、MRD外,缺乏对营收有巨大贡献的单品;暂不谈早筛项目;乐观的是,燃石相较其他厂家,拥有更多的院内开机医院(2022年,77家),这才是燃石未来发展的基石。?

市场在变, 肿瘤基因公司等不到自我革命? 2022年,燃石医学全年总营收5.632亿元,同比增长10.9%,

2023年Q1,燃石医学季度总营收同比增长5.2%,一个最值得讨论的问题,当行业50%甚至20%的增长率都不在的时候,我们拿什么支撑NGS临床应用的宏大梦想?单凭研报绘画的美好想象吗?如下图这样完美的趋势??

事实证明:以销售驱动的增长模式带来的销量刺激越来越小,向这种模式发起革命又会面临友商的残酷竞争。详见:? 如果降中间费用,销量会不会分分钟死给你看?

5月12日,金域医学以“搅局者”的姿态出现,一把将肿瘤基因检测的终端价格击穿至3000元,引发行业剧烈震动(另单篇再议)。

我们以燃石医学中心实验室模式下的患者人均支出(中心实验室模式营收/中心实验室检测人数)为例,人均支出超过万元,且在2017年-2022年6年时间内,患者支出并未降低。这也是行业普遍收费现状。

技术的革新、检测成本的下降,并未让患者享受到真正的实惠。这断然不是创业者们的初衷,也不是我们所有从业者愿意看到的现象。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号