华大智造2022年的年报,我是没写。 原因很简单,在写T20的时候带了一下,感觉说的差不多。 其他因为新冠带来的收入变动,非常扰乱视线,就懒得聊了。

不过呢,华大智造后来收到了上交所的问询函,而今天正好他回复了。 借着这个机会,咱们就大概聊聊。 毛利率提升且持续

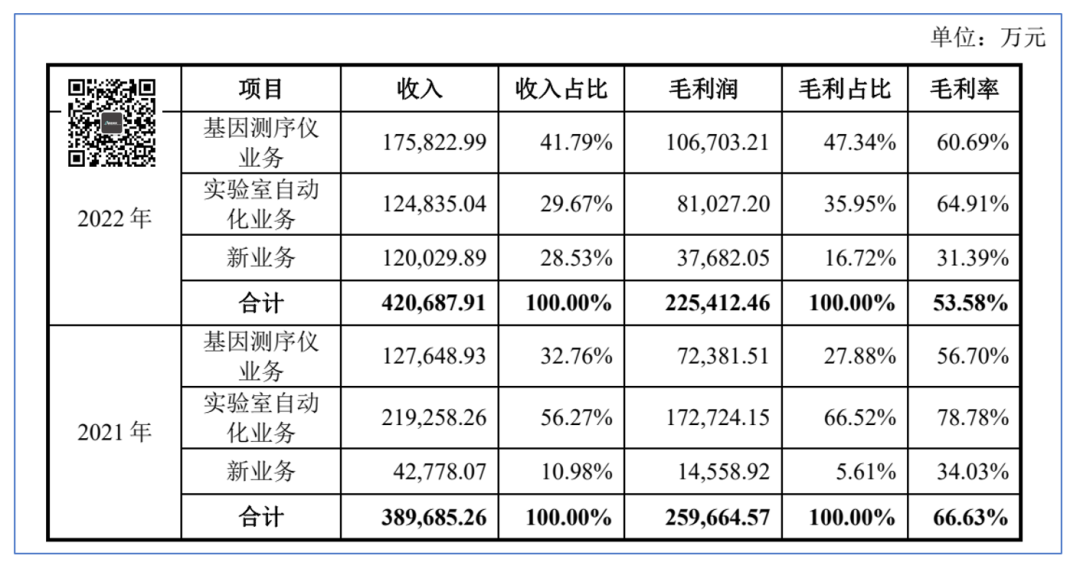

根据华大智造的回复函,我们看到,核心的基因测序仪业务,毛利率从2021年的56.70%提升到了60.69%。 与之相对的,实验室自动化业务出现了毛利率的下降,从78.78%下降到了64.91%,不过,这原因大家都懂。 这是一个非常可喜的变化,这说明测序仪业务盈利能力是在持续改善的。

我们对比下Illumina,龙头的赚钱能力是非常可观的。 Illumina 2021年核心业务毛利率70.7%,比华大智造高,完全可以理解。 不过,在2022年,Illumina的毛利率出现了下降来到68.2%。 这有两个可能: 第一,新产品NovaSeq X的导入,造成毛利率下降。 第二,被华大智造等新兴势力裹挟,不得不降价保市场。

值得玩味的是,MGI和Illumina的毛利率分化趋势,仍然在继续。 2023年Q1华大智造的毛利率仍然在上升,相对的,Illumina的毛利率仍然在继续下降。 订单在手,小钱钱不愁

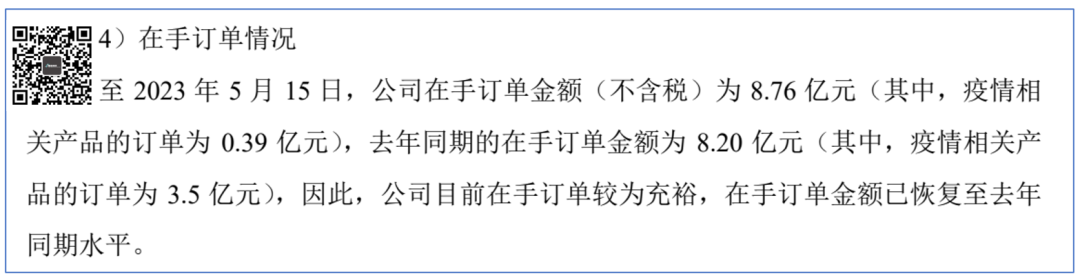

在问询函回复中,华大智造披露了自家订单情况。 截至2023年5月15日,在手订单8.37亿元(疫情无关)和0.39亿元(疫情相关)。 去年同期,在手订单4.7亿元(疫情无关)和3.5亿元(疫情相关)。 做个简单计算,目前不仅绝对值实现了增长,刨除疫情相关订单实现了几乎翻倍的增长。

更为关键的是,2023Q1华大智造的拳头产品DNBSEQ-T7收入超越1亿元大关,达到1.06亿人民币,同比增长16.86。 这是一件值得骄傲的事情,不过就我个人而言,还是更期待DNBSEQ-G99在接下来一段时间的表现。 给兄弟们打个样 我为什么愿意花时间和精力来“吹捧“华大智造?那是因为华大智造对行业有着很强的示范作用,我希望他更好。

比如,上表中披露的数据。 什么叫走出去,什么叫中国智造,什么叫参与全球竞争? 给兄弟们打个样,这就是! 从表中毛利率水平可以清晰的看到,国内业务的竞争烈度全球第一。 亚太区测序仪毛利率略低可能由于汇率、经销、运输、人力等等原因造成的,刨除之后,毛利率水平必然比国内要好点。 我们以测序仪为例,毛利率最高的为欧非的75.14%,其次是美洲69.52%,亚太和中国几乎并列,约58%。 朋友们,知道应该去哪里了吧? 别在国内内卷了,直接杀向欧洲非洲,反攻Illumina老巢美洲去啊。 最后 最后再说两句,整体这问询函答复不像是答题,像是一次实力展示。 我们很需要有一家国产的测序设备走向世界,打开一片新天地。 这个历史性的重任,压到了华大智造的肩膀上。 他太需要鼓励了,不容易。 但是,也要说的是,既然承担起这份责任,一定要做好,做不好我天天“黑“你哦。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号