目录 一、公司介绍(主要业务、主要产品或服务情况) 二、核心竞争力分析 三、营业收入与营业成本分析 四、客户和供应商 五、探探四费 六、董监高人员 七、公司人员 八、经营计划 九、瞧瞧家底 十、笔者愚见 一、公司介绍(主要业务、主要产品或服务情况) 华大基因作为中国基因行业的奠基者,秉承“基因科技造福人类”的愿景,通过20多年的人才积聚、科研积累和产业积淀,已建成覆盖全球百余个国家和全国所有省市自治区的营销服务网络,成为屈指可数的覆盖本行业全产业链、全应用领域的科技公司。

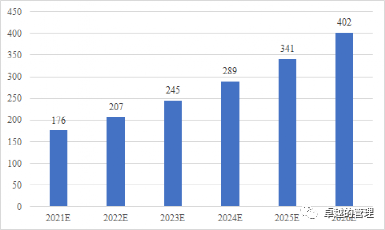

公司主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。 根据《中国基因测序行业市场前瞻与投资战略规划报告》预测,2022年全球基因测序市场规模在207亿美元,预计到2025年将达到341亿美元,到2026年规模将突破400亿美元,2020年至2025年期间复合增速保持在18%。

2021-2026年全球基因测序前景预测(单位:亿美元)

1、生育健康基础研究和临床应用服务 主要业务包括一级预防:地中海贫血基因检测、扩展性携带者筛查、染色体异常检测、胚胎植入前遗传学检测;二级预防:无创产前基因检测、多种单基因病无创产前检测、NGS技术产前诊断、妊娠期并发症 筛查、孕期营养检测、孕期激素/生殖健康检测;三级预防:新生儿耳聋基因筛查、遗传代谢病筛查、新生儿疾病基因筛查;辅助诊断:单基因遗传病检测、全外显子检测、全基因组检测、用药安全指导等。

2、肿瘤防控及转化医学类服务 主要服务包括:遗传性肿瘤基因检测、HPV分型基因检测、DNA甲基化检测、肿瘤标志物测定、肿瘤个体化诊疗和用药指导基因检测、和肿瘤微小残留病灶(MRD)定制化检测等。

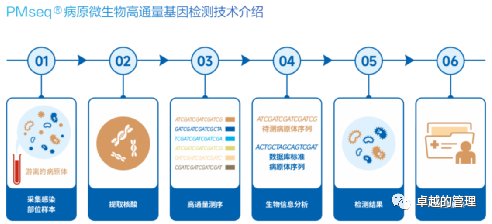

3、感染防控基础研究和临床应用服务 公司研发的PM Easy Lab 全自动核酸检测系统可一站式处理从核酸提取到检测出报告的全过程;并基于此平台开发的中枢神经系统感染病原体核酸多重检测产品、呼吸道病原体核酸多重检测产品以及细菌耐药基因多重检测产品,可为中枢神经系统感染和呼吸道感染患者提供快速的病原学检测结果和重点耐药基因检测结果,辅助临床用药,促进抗生素合理使用。

4、多组学大数据服务与合成业务 多组学大数据服务业务主要包含基因测序、质谱分析、生物数据库管理、数据云分析等标准化技术服务和全流程系统解决方案。合成类业务主要包含基因合成、Oligo合成等。其中,基因合成业务包括合成密码子优化过的cDNA、特殊位点突变的基因、人工设计的DNA序列,公司可提供包含目的基因的质粒;Oligo合成则是利用化学方法合成特定的已知序列的寡核苷酸片段,主要应用于反义寡聚核苷酸、测序与扩增的引物、DNA杂交、探针、点突变以及全基因合成等实验中。。 5、精准医学检测综合解决方案

二、核心竞争力分析 (一)严要求铸就资质体系,高质量引领行业标准 (二)依托实验室规模化和信息化优势,构建精准医学生态圈 (1)基因检测实验室规模和布局优势。 公司是目前世界上最大的医学基因检测中心之一,公司下属基因检测实验室共计31家,总面积约5.1万平方米,实验室已安全运行累计超过250万小时。截至报告期末,公司已经与全国上千家医疗机构开展合作,与各医疗机构开展合作的联合实验室超过400家。 (2)临床研究优势。 临床检测、疾病防治及生物制药的针对性和准确性需要大样本量数据的支撑,以便验证技术的可靠性,确定最佳防治策略。

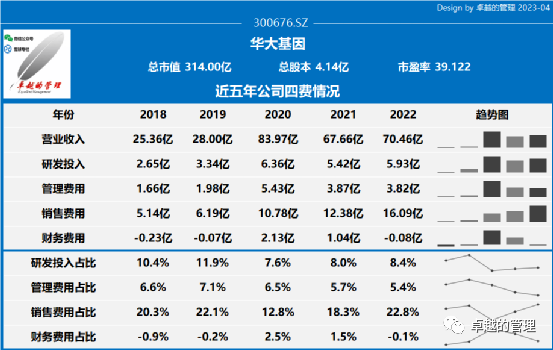

(3)信息化平台核心优势 打造基因云计算平台,构建全业务场景、全生命周期的信息化交付系统,解决大数据多任务并行计算问题,精准匹配计算资源并保障数据安全;研发高性能基因序列分析加速工具集,为临床全基因组、病原微生物等检测提供高效解决方案 (三)体系化研发能力凸显协同效应,产品线布局广泛保障可持续发展 公司研发中心负责体外诊断产品的设计、研究与开发,下设免疫、分子、生化等部门,分别开展免疫、分子、生化等产品的研制,控股子公司脉示生物负责临床质谱产品的研发。 (1)生育健康类服务的研发与产品线优势 (2)肿瘤防控及转化医学类服务的研发与产品线优势 (3)感染防控类服务的研发与产品线优势 (4)多组学大数据服务与合成业务的研发与产品线优势 (5)精准医学检测综合解决方案的研发与产品线优势 (四)推进全球化战略布局,扎根“一带一路”国家 业务遍及全球100多个国家和地区,包括中国境内2,000多家科研机构和2,300多家医疗机构,其中三甲医院500多家;欧洲、美洲、亚太等地区合作的海外医疗和科研机构超过3,000家,与30多个国家和地区的卫生主管机构建立了合作关系。 (五)资本助推业务发展,产业投资构建行业“生态圈” (六)汇聚全球行业精英,提升人才竞争力 三、营业收入与营业成本分析 报告期内,公司实现营业收入70.46亿元,同比上升 4.1%;实现归属于上市公司股东的净利润8.03亿元,同比下降 45.1%。报告期内,公司继续加大研发投入力度,研发投入总金额为 59,267.42 万元,同比增长 8.4%。公司的毛利润仅下降了6.1%,但是净利润下降了45.1%,需要看一下四费情况,确定其原因所在。

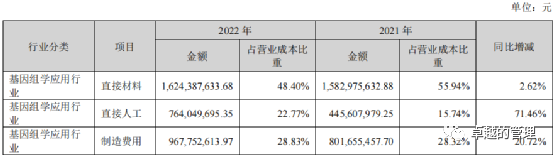

查看公司近三年业绩情况,新冠爆发次年(2020年),华大基因积极参与抗疫,2020年的营收增幅达到了近200%,2021年明显回落,2022年比2021年营收有所增长,但是近两年的毛利和净利都明显下降。2022年的净利润率仅为8.4%。而且更为糟糕的是净利含金量持续下降,2022年的净利含金量只有17%,也就是说虽然赚了钱,但是钱几乎都没有收回来。而公司年报只是说“主要系报告期销售商品、提供劳务收到的现金减少所致”,并没有过多的解释,所以我们还需要看客户和供应商关系。 细看主营业务构成,其中占比最大,毛利率最高的精准医学检测综合解决方案,营收连续三年持续下降,比例从66.5%降低到了35.5%。可见该业务主要的营收包含了新冠检测(公共卫生疾控的“火眼”实验室一体化综合解决方案),而国内新冠检测的持续减少,业务量必然下降。疫情后期,公司需要将“火眼”实验室向常规核心业务转化。 感染防控基础研究和临床应用服务近三年营业收入有明显的上升,只是其毛利率相对精准医学检测综合解决方案低了一些,传染病检测确实也是一直存在的常规业务(除了新冠以外),也可能是公司后续业务量增长的持续动力。 生育健康类服务近三年处于小幅波动状态,营收在11亿-12亿之间,毛利率在2022年有所下降,后期随着国内生育政策的推动,以及人们优生优育意识的提高,可能有所增长。 多组学大数据服务与合成业务呈缓慢上升趋势,毛利率也在主业务中排第四位,很多生物科技公司都在往这个方面投入。由于人工智能的资本推动,可能颠覆着和推进者还是玩AI业务的企业。 营业成本构成

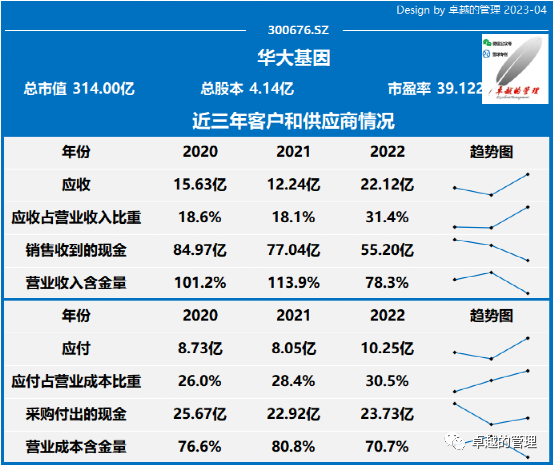

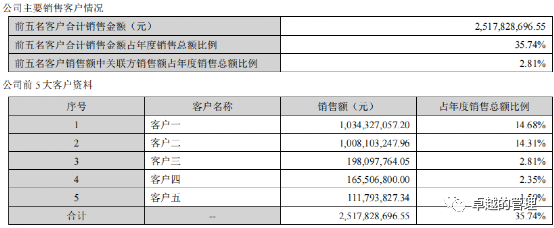

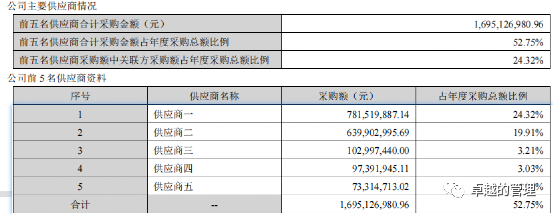

四、客户和供应商 查看华大基因的客户方面情况,首先应收逐年升高,到了2022年,应收占应收比重上升到了31.4%,而且营收含金量下降到了35.74%,而前两位客户占比达到了29%,具有一定的依赖性。 供应商方面,应付占营业成本比重逐年上升,营业成本含金量70.7%。查看前五名供应商合计采购金额占年度采购总额比例为53%,供应商相对集中,对前五供应商有较大的依赖性。另外前五名供应商采购额中关联方采购额占年度采购总额比例有24.32%。系主要是华大智造采购仪器,以及华昇诊断中心有限公司采购服务。

五、探探四费 华大基因在研发投入方面持续上升,其中2020年营收最多的年份,投入也最多,达到了6.36亿,所以整体研发投入占比波动也不大。2022年研发投入5.93亿(2022年51家医疗服务上市公司排第五位),占营收比例8.4%(2022年51家医疗服务上市公司排第十位)。 销售费用持续升高,销售费用占比在营收不断上升的情况下,也呈现上升趋势。管理费用随着营收的上升,占比呈明显下降趋势。

2022年51家医疗服务上市公司研发投入排名

六、董监高人员 华大基因的董监高总计20人,最引人注目的就是董事长和副董事长的税前报酬总额是0。不过他们倆主要还是通过持股,分别是2,537,800股和1,064,000股,结合华大基因的分红每10股派发现金股利 3.50 元(含税),即分红分别为88.8万元和37.2万元。另外,作为公众聚焦人物,特别是尹总,经常做客各种访谈,华大分红只不过是九牛一毛吧(*/ω\*)。水管子粗了,随便拿个桶都能接满,水管子细,打一碗水都要半天。另外,高管团队学历都比较高,专业程度也比较高,当然薪酬普遍都在150-250万之前。 公司报告期内董事、监事和高级管理人员报酬情况

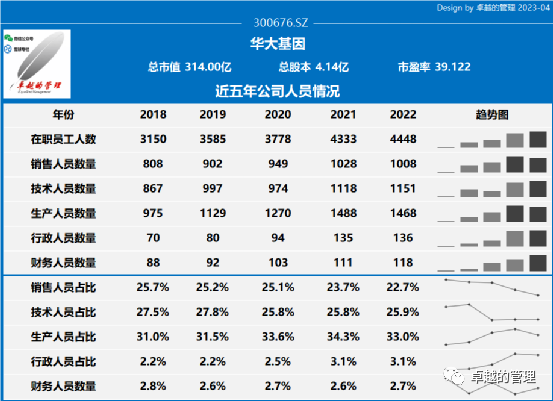

七、公司人员 查看公司近五年人员情况,人员持续上升,但是2022年销售人员流失20人,而且销售人员占比近五年出现持续下降趋势,技术人员逐年增加,但是占比从之前28%降到26%。生产人员和行政人员增长趋势最为明显。

在人员薪酬方面,横向对比了2022年51家医疗服务上市公司人均薪酬,已公布年报的企业中,华大基因以36.35万的人均薪酬排名第1位。通过查看具体三费内容可知,销售人均薪酬=494,833,651.97/1008=49.1万,研发人员薪酬=267,700,291.12/799=33.5万,管理人员费用= 205,538,637.57/606=33.9万。

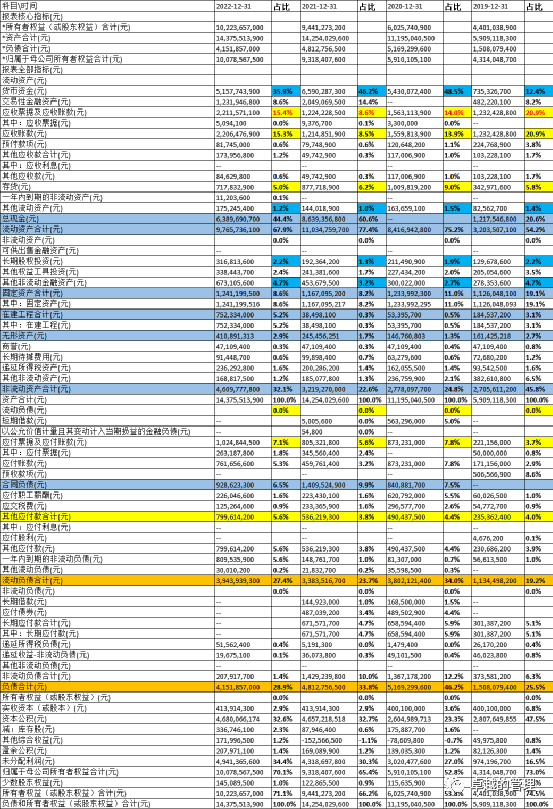

八、经营计划 2023 年,公司将依托“火眼”实验室建立起来的平台和能力,持续转化为生育健康、肿瘤防控、感染防控、慢病防控等全生命周期的医学检测服务能力,在全球探索并深化新业务模式,携手全球合作伙伴完成公共卫生的强基建。 1、“火眼”实验室的延伸与升级 2、开拓新业务,探索新模式 3、出生缺陷防控深入落地 4、肿瘤防控布局泛癌早筛 5、感染精准检测跨越式发展 6、自主平台拉动全球科服 7、国际拓展加速本地建设 8、民生普惠助力健康中国 9、产品持续升级资质开路 10、构建支撑全球化发展的人才体系 11、效率提升确保业绩达成 12、坚持科普公益久久为功 九、瞧瞧家底 查看公司资产负债表,首先看是现金储备64个亿,占总资产44.4%,流动负债39个亿,占总资产27.4%,华大基因总现金虽然较去年有所下降,但总体还是非常不错的。应收账款有22个亿,占总资产15.3%,一年内的19个亿,并且原本30个亿,计提坏账准备8个亿。不知道后面坏账是否会更多。 存货账面余额7个亿,占总资产5%,主要在库商品3个亿,原材料2.8个亿,存货跌价准备1个亿。 固定资产有12个亿,占总资产8.6%,主要房屋建筑4个亿,机器设备6个亿。电子办公设备2.2个亿。同时在建工程7.5个亿,占总资产5.2%,较前两年有明显提升,主要为华大基因-基因中心项目7个亿,该项目总计需要投资14.5个亿。可以看出华大基因再原本家底上,持续地投入。 负债方面合计占总资产29%,公司偿债能力不错,虽然应付有10个亿,占总资产仅7.1%,不存在风险。而且值得注意的是公司合同负债还有9.3个亿,说明公司产品在市场上还是具有较强的竞争力。 资产负债表

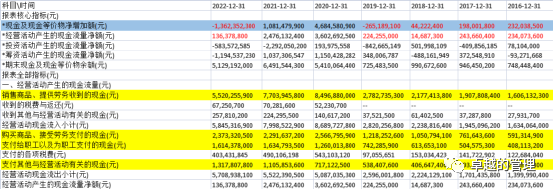

十、笔者愚见 整体看下来,华大基因在三年疫情期间,同样也是巨大的受益者,特别是对公司在疫情前就由于规模扩大太快,现金流并不是非常的充裕,导至公司的现金储备一直在10个亿徘徊。不过2022年由于经营现金流比前两年较少了很多,只有1.36个亿,导至现金流净流出了13.6个亿。 根据以上数据,可以看出公司的运营能力在2022年是明显下降的,特别是现金流能力明显恶化,现金回收质量比较差。对于经营活动产生的现金流量科目细看后,除了支付员工现金16个亿不去深究,支付其他与经营活动有关的现金有13个亿,而公司只是笼统的说期间费用和其他。并未说明具体说明费用。 华大基因现金流量表

支付的其他与经营活动有关的现金

不过,华大基因作为国内高通量基因检测的开拓者和行业领导者,特别是经历了新冠疫情的洗礼,其整体实力和品牌效应已经深入大家内心,一直耕耘在生物科技领域,使得其业务和合作伙伴形成了生态链。如果不在体外诊断行业,光听其几个主营业务模块,可能就云里雾里了。高大上、高科技为其在后期市场打开了更大的想象空间。 最后,老规矩,都看了这么多内容了,不妨花几分钟做一下估计,不管准不准,也算是一个量化的输出,以便后期有个直观的对比。刨除新冠原因,2019年之后营收按照11%增长,2022年底应该为37个亿,归母净利润也按照11%增长,2022年底应该6.23个亿,市盈率同样给40倍,市值240亿。和现在也差不太多,当前略高一点。摆个小板凳,长期观望观望比较合适吧。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号