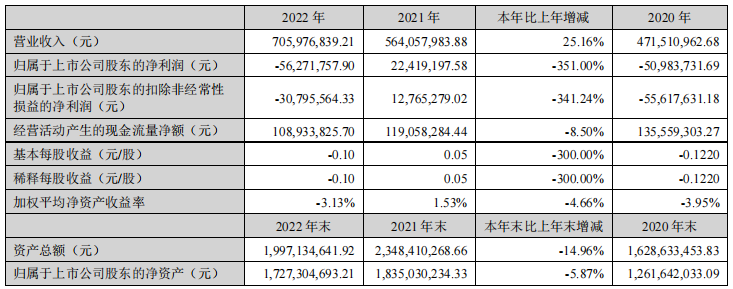

利 3月25日利德曼发布年报,公司2022年实现营业总收入7.06亿元,同比增长25.2%;实现归母净利润-5627万元,较上年同期下降 351%,总营业成本4.06亿元,同比增长51.3%,未能维持盈利状态。 主要系本期计提商誉减值3,052.86万元、信用减值2,752.73万元以及预计负债形成的营业外支出3,259.62万元导至。

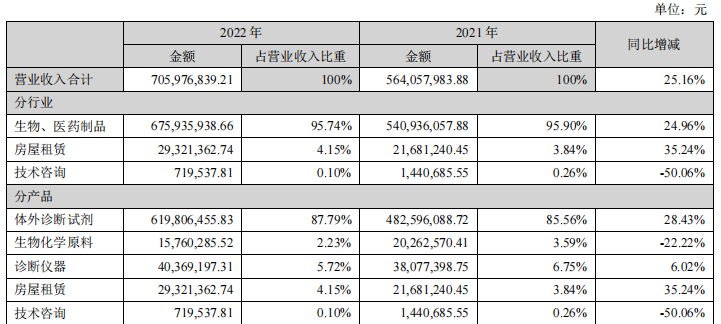

营业收入中有约36%(2.54亿)来自来自疫情防控的检测业务,体外诊断试剂业务仍是公司营业收入的主要来源,体外诊断试剂业务实现收入6.20亿元,同比增长 28.43%,占营业收入比重的87.79%; 诊断仪器(含配件及耗材)业务实现收入0.4亿元,同比增长6.02%,占比5.72%;生物化学原料业务实现收入0.16亿元,同比下降22.22%,占比2.23%;其他业务(主要为房屋租赁业务和技术咨询)实现收入0.3亿元,同比增长29.92%,占比4.26%。

表面上看,利德曼亏了,但主营业务有增长,毛利率41%仍较高,未来在财务上计提值改善,利润就会显现。 基本面仍在

利德曼研发团队是整个公司的核心竞争力,其占公司人数14%的研发人员,对比其他公司规模或许再平常不过,但其构成及对外承担多项课题的情况下,也足够支撑其产品业务范畴; 子公司德赛系统全面吸收德国德赛先进技术,开发反应体系浊度消除技术平台及蛋白质液体稳定配方、高效乳胶偶联技术平台及乳胶稳悬配方,其产品具有灵敏度高、抗干扰能力强、稳定性好等明显优势; 子公司阿匹斯在酶制剂、抗体及精细化学品等方面有丰富的技术,把控公司的关键原料,有力缓解原料卡脖子压力,降低依赖风险,也是保证毛利率维持的关键所在。 利德曼依托生化和免疫诊断试剂仪器开发技术、原料开发等多个平台,建立了肝功、血脂、炎症、感染类广泛的生化试剂产品线;在免疫领域,拥有自主的化学发光开发平台,现有配套检测菜单包含肿瘤、甲功、激素、心肌炎症和传染病等,德赛系统独有的高效纳米微球蛋白偶联技术平台、优质特殊原料的制备平台等,自主开发了系列特殊技术(如针对脂血及异嗜性抗体的消浊系统、液体蛋白稳定技术、乳胶微球稳悬技术等),处于国际先进水平。 拥有250,000升体外生化诊断试剂和 2,500升体外免疫诊断试剂的生产能力,可有效保证生产供应,在质量上依据GB/T 19001-2016 idt ISO 9001:2015和 IVDD 98/79 EC《体外诊断试剂的欧盟指令》等法规建立完善体系,医学参考实验室获中国CNAS认可,建立并运行 16 项参考测量程序,涉及酶学、代谢物和底物、电解质和蛋白质等等。子公司德赛系统秉承“学术带动销售”的理念,对全国排名前50的三甲医院覆盖率已达到 92%。

事实上,自1997年起经过多年的耕耘,利德曼品牌的诊断产品已应用到多家国内知名医院,在生化诊断试剂领域树立了良好的品牌形象。 增收不增利的起因

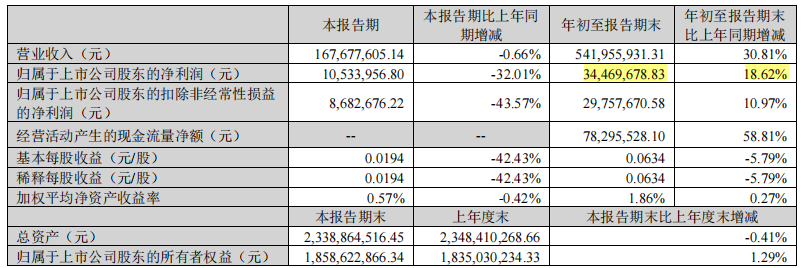

2022三季度此时净利润3447万元,同比增长18.62%。四季度减值后,变相负利润,显然2022年度都在计提减值和预计支出,但其均有一个特点是仅短期性。

就在刚刚过去的的2月份,利德曼告国药案件得到判决,本次判决为一审判决且尚未生效,后续进展和执行情况尚存在不确定性。公司基于谨慎性原则根据一审判决确认预计负债3,260万元,将对公司2022年度利润造成影响。这次判决可谓是姗姗来迟,根据利德曼2021年4月12日披露的信息,此事要追溯至2016年由配送服务引发的货款纠纷。 但无论如何,这笔初步判决的金额改变幅度基本不大,属一次性,影响年限有限。不过这里面引起的教训也必须重视,集采背景下,低利润、欠款、资金成本增加会拖垮企业,在处理厂家和经销渠道需谨慎稳重。 利德曼公司的商誉产生于2014购买德赛诊断系统和产品两家公司,和2019购买上海上拓而来,每年年末对上述商誉进行减值测试,并依据减值测试的结果调整商誉的账面价值,由于商誉减值测试的结果很大程度上依赖于利德曼公司管理层所做的估计和采用的假设,该等估计均存在不确定性,受利德曼公司管理层对未来市场以及对经济环境判断的影响。

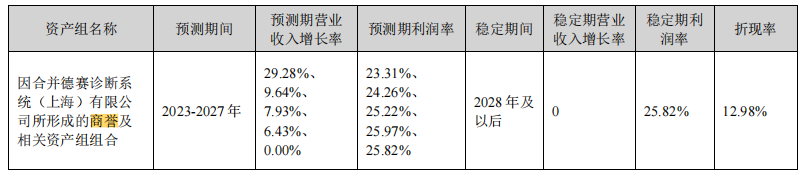

其中德赛产品已于2018 年末商誉全额计提减值准备 1,317.11 万元,上海上拓所形成的商誉进行减值测试虽然预测期间为2023年至2027年,但从2020开始每年均不存在减值情况,始终保持商誉账面原值为7,737.95万。 而德赛系统由于本次商誉的减值测试需要测算资产组CGU 的未来现金流量现值,因此本次减值测试价值类型选择未来现金流量现值,与资产组 CGU 账面价值进行比较。测试预测期间为 2023年至2027年,2028 年进入稳定期,预测期内营业收入增长率区间为 0.00%至 29.28%,税前折现率为 12.98%,2022年末计提减值准备 6,039.48 万元,预计每3000万元左右的计提,较为固定。 总的说来,2022的净利润不佳的局面不会持续,随着判决的落定及2023年的经济全面恢复,减值准备会进入一个平稳期。 ✦✦ 一家以自主研发和技术创新为核心,持续打造上下产业链完整体系,不断对核心原料研发自产,保证产品品质;作为老牌企业,借助在生化诊断的领先优势,发展化学发光免疫诊断等新产品的市场具有持续占有率。 另一方面,在体外诊断领域再出发,横向布局分子诊断和POCT新赛道,以临床需求为目标来促进产品销量,已与400余家经销商建立长期稳定的合作关系,覆盖全国的营销网络。 整体下来看,利德曼的基本面并无大碍,只是前期在并购道路迟滞,未来随着新产品的不断上市,业绩将恢复至稳定轨道。 参考资料: 1.利德曼年报、公告、研报、资讯 2.利德曼官网 3.刚刚!利德曼告国药,判了!,体外诊断网,2023 4.刚刚!利德曼重金入股一分子诊断企业!该企业估值已高达近6亿!,体外诊断网,2022 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号