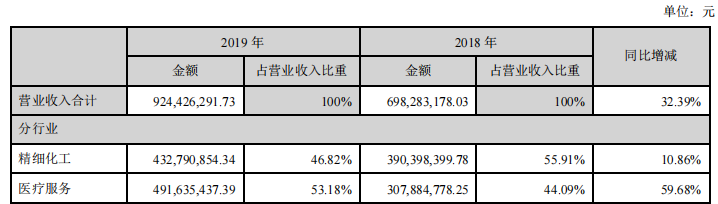

近日,博爱新开源在互动平台表示,公司PVP现有产能全额释放,目前仍为供给偏紧格局,产品价格为一单一议方式,部分高端产品价格较高。3月8日公告称现有厂区新建的2500吨PVPP生产线已建设完成并经过水运转,会投料试生产;公司PVP产品目前仍为满产满销状态。 2022年受益于锂电材料端的市场渗透,PVP产品需求增长明确,同时欧洲天燃气的短缺导至巴斯夫德国工厂约占全球30%的PVP产能遭遇不可抗力,市场出现供需缺口,PVP进入景气上行周期,因此在现有PVP产能1.3万吨/年的基础上,再建2万吨(预计23Q2投产),将逐步成为全球最大的PVP厂商。 博爱新开源作为国内首家实现PVP产品国产化的厂商,2015年跨入精准医疗,收并购呵尔医疗、晶能生物、三济生物三家公司,陆续发展了肿瘤早期诊断、分子诊断服务、基因测序技术服务、精准医疗服务、生命科学研究试剂等诊断医疗业务。 由于三年疫情的较大影响,使其体外诊断、医疗服务受到较大冲击,业绩增长疲乏,收购美国BV本身导至公司商誉高企,又逢对国际交流和旅程造成障碍,于2021年决定出售BioVision给Abcam 。叠加现今核心业务PVP受益于欧洲能源危机,叠加锂电正极浆料带动需求快速增长,PVP产品迎来供需错配窗口期,量价齐升时刻。 面对火热的市场行情,不禁让人疑问精准医疗究竟是否如此不经打,疫后是否有春天的到来? 双轮驱动,精准医疗担得起 2015年1月,随着美国宣布启动精准医疗计划,我国也成立国家精准医疗战略专家委员会,并规划在 2030 年前在精准医疗领域投入600亿元,精准医疗也一度成为业内关注的焦点,在此国内外背景下,新开源先从体外诊断入手,开启精准医疗新平台。 2015年当年度肿瘤早期诊断营业收入0.18亿,分子诊断服务营业收入0.19亿,基因检测0.17亿,三者同步发展,总营收0.54亿,以较高水平的综合毛利率57.32%,贡献了18.67%的收入,一度发展至疫情前的最佳状态,2019年以4.9亿占比53.18%的业务收入,反超精细化工4.3亿(占比46.82%),成为名副其实的双平台驱动业务战略型公司。 至此,在设备端,新开源有自主研发的SPICM-DNA型全自动细胞肿瘤筛查分析系统,焦磷酸测仪,实时荧光定量PCR检测系统等; 试剂端,自产设备都配备了自产试剂,同期内2018年在美国收购了世界知名BioVision公司,将进一步提升试剂产品;基于前两个技术支点,可以支撑其发展和完善第三个支点——医疗服务,每年为近百万中国人提供包括癌症、慢性病等疾病的筛查、诊断及愈后检查,为上千名科学家、医生及科研机构提供科研服务。

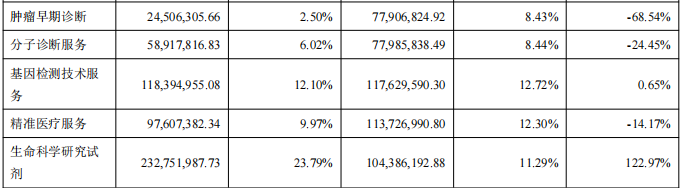

来源:2019年报数据 BioVision公司深耕生命科学研究试剂领域,广泛应用于疾病的病因、病理研究,新药的药效、药理筛查研究。成功收购后,新开源充分发挥其先进的技术手段以及在产品、渠道、研发和管理等方面的协同效应,弥补上市公司在上下游中的空白,还可进一步进军医疗产品; 投资华道生物,补充药物靶标研究方面具有完整的开发体系,开发CAR-T细胞治疗,其具有完全自主知识产权,可替代国外相关的设备和耗材,涉及的肿瘤包括白血病、消化道肿瘤等多种肿瘤,有望实现将昂贵的CAR-T细胞治疗平民化的目标,充满巨量空间。 因此精准医疗作为2015年开启的第二大板块业务,是经过实践证明,完全可以担当双平台战略。 疫情后调整 时间追溯至2020年的收入情况,此时为疫情影响第一年,肿瘤早筛同比增长-68.54%,分子诊断同比增长-24.45%,基因检测同比增长0.65%,精准医疗-14.17%,生命科学研究试剂同比增长122.97%,然而收购BV导至公司商誉高,为市场投资所顾虑。加逢此时海外疫情混乱无序,国际交流业务影响颇大,2021年业绩即体现出来,以2亿的营收同比增长-13.11%,至此精准医疗全线下滑。 于是2021年从战略角度出发,决定将BV出售给Abcam,以此获得充沛的现金储备,进行长远的业务布局,轻装上阵,同时不忘与Abcam开展战略合作,一举两得,构建其他赛道的竞争优势。

来源:2020年报数据 今年1月份其全资子公司三济生物拟以自有资金520万元购买北京东胜所持有的公司控股孙公司苏州东胜13%股权。本次股权转让后,三济生物持有苏州东胜71.8%股权。后者主要专注以基因扩增仪和分子诊断技术为主线,开发相关仪器和应用。 此次收购无疑是在向外界表明其在加强体外诊断领域投入的信号,虽然PVP发展很好,不忘夯实第二大业务收入,事实上这也是一种战略需要。 从基本面上,呵尔医疗立足自主创新,聚焦事肿瘤早期诊断赛道具有长远意义,采用细胞DNA倍体定量分析技术,是具有国际领先水准的癌前病变早期检测系统,推出以DNA智能分析系统为核心的系列产品,智慧医疗云平台等等拥有坚实技术支撑。 三济生物也是个体化分子诊断领航者,集体外诊断试剂/设备研发、生产、销售及医学检验服务为一体,拥有国家法定第三方独立检测机构—三济医学检验所,拥有国内规模最大的个体化体外分子诊断试剂生产车间等等,晶能生物有国际先进的高通量测序、基因芯片、单分子光学图谱、生物信息和分子生物学技术平台。 2022年新开源继续受疫情扰动影响,精准医疗由于疫情的反复,亏损一直持续到三季度,根据2022中报显示精准医疗板块对营收贡献占比已降至12.75%。 不过四季度随着国内疫情防控优化,管制逐步放开,加上有如此取之不易的技术沉淀,精准医疗业务正实现扭亏为盈。 写在文末 三年疫情对部分IVD企业来讲,享受到历史机遇期的红利,并以此换来的资金和市场优势,在疫后快速布局新赛道,夯实分子诊断各细分的领域;而有的则冲散新开源好不容易建立的优势,比如2019年收购BV公司,向医疗药品延申,踌躇满志准备大力发展精准医疗时,却时运不济,无法有效面对疫情的负面冲击。 但受益全球BDO供应链紧缺及新能源行业爆发、欧洲能源危机,多重反向利好下,精细化工板块逆向增长,有效护盘,其最终也使精准医疗得以搀扶,共同度过了难关。这也是两条腿走路的战略益处。 而分子诊断作为IVD市场最大的潜力板块之一,在后疫情时代也必然会逐步恢复,新开源或许不像龙头那样有着丰富的产品线和技术路径,但其在基因测序、肿瘤早筛等未来潜力赛道上,拥有在某几块的领先优势,足以支撑新开源的业绩界面,左右都要发展,才能行稳致远。 参考资料: 1.新开源2015-2022中年报、研报、资讯 2.新开源官网 3.业绩符合预期,PVP贡献核心业绩,国联证券,2022 4.新开源,PVP供需错配下的投资机遇,零基础投资,2022 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号