3月1日,丽珠集团公告,其通过集中竞价交易方式回购了公司A股股份共计386.59万股,占公司总股本的比例为0.41%,购买的最高价为35.5元/股,最低价为32.25元/股,已使用的资金总额为1.3亿元(不含交易费用)。上述回购符合公司既定的回购股份方案,市场解读为丽珠挽回自身价值的一个行为。 于IVD行业来说,更多焦点在于其子公司丽珠试剂的上市进程,这个案件源自2020年因新冠检测业务激增和2019年末分拆政策而兴起的一阵热流,自从2020年8月提出建议分拆丽珠试剂 A 股上市之议案。截至目前并无最新消息。 丽珠试剂于 2020 年11 月在广东证监局办理了辅导备案登记,截至本报告披露日,共提交了七期辅导工作进展报告。除此之外,截至本报告披露日,丽珠试剂尚未向深交所及中国相关监管机构提交其他申请或备案,总体进度较慢。

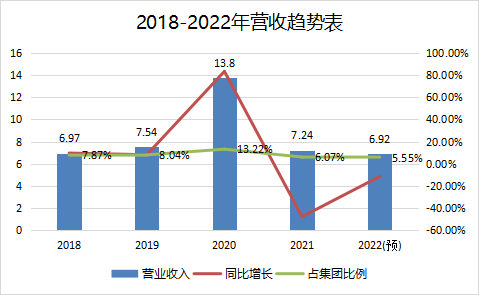

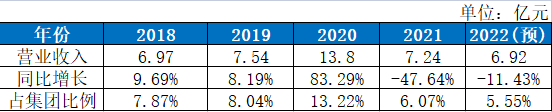

丽珠试剂创立于1989年,作为丽珠集团旗下一员,一直从事体外诊断试剂及配套设备的研发、生产和营销。作为少数拥有医药背景,试剂传承医药的创新惯性,每年以不少于年收入的10%的资金投入研发,目前在研项目超100个。依托PCR分子检测平台、化学发光检测技术平台、POC免疫检测技术平台、酶联免疫吸附试验技术平台等。产品线涵盖了重大传染病、呼吸道感染、药物浓度监测等众多领域,市占率也超50%。 过往2018-2022年,丽珠试剂在新冠疫情以前尚能以9%左右的营收增长,和研发投入成正比,增长的几乎拿来做研发,而经过短暂疫情“红利”后,业绩又恢复常态,在丽珠集团的收入贡献占比也出现些许萎缩的现象。 作为80年代成立的老牌IVD,一路过来,是否走对了?

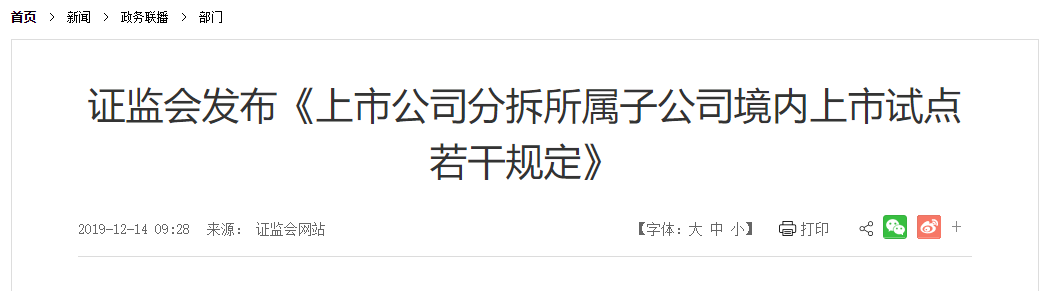

试 剂 老干部的分家时机 丽珠试剂是国内成立最早的一批IVD试剂公司,其酶免、自免产品在检验科有着较强的知名度.除了上述2018-202年数据,试剂子公司近几年营收常维持在7个亿以上。一直遇到两个重点时机: 2019年末,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,为A股公司分拆子公司至境内上市提供了政策支持,上市公司将有更多机会在不改变控制权的情况下,在内地直接分拆上市。 2019农历大年三十前,新冠疫情。 一个提供了政策时机窗口,一个提供了证明业绩能力的机会。

另外一个背景是丽珠集团在此前宣布的丽珠单抗,力争在2022年底前实现单独上市。无论丽珠时任总裁傅道田,抑或是后接手的戴卫国,都未能实质性推动丽珠单抗生物药的商业化。其发展并不顺利,因为单抗此时已竞争激烈,热门靶点研发拥挤竞争,同赛道的君实生物、百济神州等,已先后获批上市,处于领先地位。因此,将分拆重点转移至试剂板块就成了自然而然的选项。 显然,分拆政策有利于所有可拆的子公司, 于IVD领域来说,丽珠试剂凭借老牌子,若能拆分成功,更能提升其行业影响力,而IVD国内市场截至目前已超过 1000亿元,对其注重研发投入来说,扩展融资无疑将大大促进诊断试剂业务的发展。 业绩方面,2017-2019年,丽珠试剂的归母净利润3年近3亿。2020年上半年归母净利润近10亿元,同比预增40%左右,另外结合上文的图标数据,大部分来自新冠病毒抗体检测试剂,其后的业绩确实证明了可行。 截至2023年,历经了两年多,尽管尚未向提交其他申请或备案,目前已知提交了七期辅导工作进展报告(2021年是五期),慢了是慢了点,符合疫情热退后的收敛逻辑,相信不远的将来市场将多一家上市老牌IVD。 试 剂 老而弥坚的研发实力 回顾近五年的营收和增长率,除了疫情大增的新冠检测相关业务,截至今日,丽珠试剂也逐步回到常规业务,当然伴随的是营收同比回归7个亿的常态,长时好才是真的好。

就目前而言,少了属于IVD领域的丽珠基因之后,丽珠集团针对自免多重、呼吸道疾病、传染病核酸等产品线,在做市场推广和建立区域性标杆客户,为今后的发展埋好的基础。 可喜的是呼吸道类产品在疫情下,仍能逆势增长。 丽珠试剂产品新型冠状病毒抗原检测试剂盒(乳胶法)成功于 2022 年 4 月份获批上市,在2022年末也贡献不少收入。 围绕战略病种领域与科室的布局,免疫球蛋白 G4 测定试剂盒(化学发光法)及配套校准品和质控品已于 2022 年 6 月获得注册证;猴痘病毒核酸检测试剂盒(PCR-荧光探针法)等 6 个项目也陆续获得海外CE证书。

在研发方面,拥有的多种技术平台,支撑其继续夯实上游原料、自动化设备与诊断试剂的全面布局,降低“卡脖子”风险。 设备面上,辐照仪二代样机完成注册检验,进入注册提交阶段;分子一体机与分子 POCT 项目进入样机试产阶段。 试剂研发面上,除了新冠产品、免疫球蛋白 G4 测定试剂盒(化学发光法)(IgG4)两个获得注册证;肺炎衣原体 IgM 抗体检测试剂(荧光免疫层析法)等 12 个项目进入临床试验阶段;ABO 血型三项(渗滤法)、糖尿病四项等 9 个项目处于注册申报中,其余在研发中 总的说来,丽珠试剂是在用做创新药的思维来做IVD,充足的集团资源和先天优越基因,用时间和实力所打磨下来的产品,自然就具备较强的竞争力,这或许就是老牌IVD的魅力所在。 写在文末,可以看出,不管是盈利方面,还是研发实力,丽珠试剂凭借30多年沉淀的基础,自身携带的创新基因,已在国内同行业中处于领先地位,同时也要清晰地看到,不管有无上市成功,目前诊断试剂内玩家较拥挤,多个诊断试剂产品均面临众多IVD企业直接竞争。 而集采和控费的趋势下,若在研产品获批不及预期等,在这多变之秋的行业里显然会有更多的不确定性。 或许丽珠试剂应该继承丽珠集团的多元发展模式,塑造强大的综合实力,在IVD领域鉴于其对创新的良好践行,向肿瘤早筛、伴随诊断等需长期投入的方向纵向发展,贯穿上下游产业链,而最终培育出青出于蓝而胜于蓝的IVD中国罗氏诊断。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号