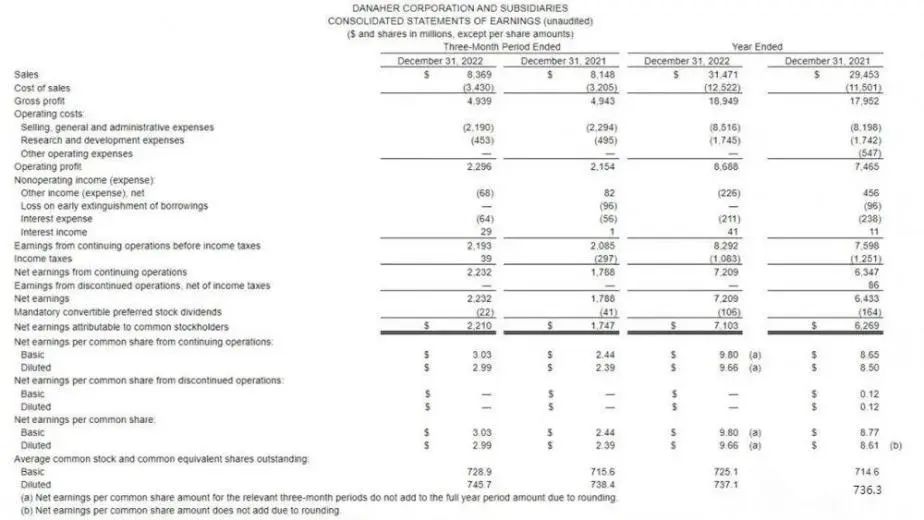

近期,丹纳赫发布2022年全年及第四季度财务业绩。公司2022全年收入315亿美元,增长7.0%,净利润为71亿美元,同比增长13.5%。 总营收314.7亿美元,核心收入增长10% 2022年全年,丹纳赫的收入从2021年的294.5亿美元增至314.7亿美元,同比增长7%,超过了分析师预期的309.7亿美元。其中,核心收入增长了10%。 生命科学收入增长了10%,从63.9亿美元增至70.4亿美元 诊断收入也增长了10%,从98.4亿美元增至108.5亿美元 环境和应用解决方案收入增长了4%,46.5-48.3亿美元 生物技术收入增长2%,由85.7亿美元增至87.6亿美元。

该公司2022年的净收益为71.0亿美元,每股9.66美元,而2021年的净收益为62.7亿美元,每股8.61美元。2022年的非GAAP每股收益为10.95美元,超过了华尔街普遍预期的10.63美元。 截至年底,该公司拥有60亿美元的现金和现金等价物。 增长曲线多样化,赛沛单季度营收达11亿美元 丹纳赫首席执行官雷纳·布莱尔(Rainer Blair)在电话会议上表示,生命科学部门在仪器和耗材业务方面表现强劲,所有主要子公司都实现了高个位数或更高的收入增长。徕卡显微系统(Leica Micro Systems)和贝克曼库尔特生命科学(Beckman Coulter Life Sciences)是仪器业务的领导者,在主要地区和终端市场都有稳定的需求。 此外,旗下的子公司Cepheid的表现尤为突出。 在诊断方面,由于中国的血气检测的需求,Cepheid的收入增长了15%左右,而Radiometer的收入增长了两位数。徕卡生物系统也实现了两位数增长。 由于传染病、性健康和院内感染检测,本季度Cepheid非呼吸系统检测菜单的核心收入同比增长超过20%。自2020年以来,Cepheid GeneXpert仪器的安装数量增加了一倍,达到近50000套。越来越多的客户将他们的测试平台整合到GeneXpert上,用于呼吸和非呼吸测试。

对于呼吸检测,全球PCR检测数量继续放缓,但对POCT的需求仍然强劲。赛沛在2022年第四季度的呼吸测试收入约为11亿美元,大大超过了丹纳赫之前预期的3.75亿美元。增加的部分原因是呼吸道感染季节开始早于预期,以及呼吸道病毒的高流行率,这也推动了对Cepheid的4合1呼吸道检测的需求。Blair表示,Cepheid预计将在2023年进行3000万次呼吸测试,收入为12亿美元。 对于生物技术部门,该公司预计其客户将进一步减少Covid-19疫苗和治疗项目,预计全年与Covid-19相关的收入约为1.5亿美元,低于之前预期的5亿美元。然而,他指出,到2023年,该行业的核心收入增长预计将在高个位数的百分比范围内。 超过华尔街预期,核心收入同比增长近8% 截至12月31日,丹纳赫第四季度总销售额为83.7亿美元,而去年同期为81.5亿美元。分析师的平均预期为79亿美元。这一结果与该公司本月早些时候公布的初步结果一致。 该公司表示,核心收入同比增长近8%。 生命科学从18亿美元增长到19.5亿美元,同比增长8%; 诊断从28.8亿美元增长到29.7亿美元,增长3%; 环境和应用解决方案12.2-12.4亿美元,增长近2%。 生命科学从18亿美元增长到19.5亿美元,同比增长8%; 该公司的生物技术部门从其生命科学部门中分离出来,包括子公司Cytiva和Pall,从22.4亿美元小幅下降至22.2亿美元。首席财务官马特·麦克格鲁(Matt McGrow)指出,剥离计划将于2023年第四季度完成。 在2022年四季度中,净收益为22.1亿美元,每股2.99美元,而去年同期为17.5亿美元,每股2.39美元。2022年第四季度非GAAP每股收益为2.87美元,高于华尔街普遍预期的2.54美元。 Blair在该公司讨论其第四季度和2022年全年财务业绩的电话会议上表示,虽然该公司凭借其生命科学仪器和急性护理诊断业务,在中国实现了第四季度收入的低个位数增长。随着中国放松对COVID的限制,导至感染增加,临床诊断业务的患者和测试量减少。该公司预计,丹纳赫预计2023年年的收入增长将在较低的个位数范围内。 在中国以外,该公司报称,第四季度总销售额同比增长近3%,超过了华尔街的普遍预期。 2023年,“并购巨头”将继续出手 丹纳赫其实早在2014年就已经通过并购开始布局IVD业务。 丹纳赫最早于2004年收购丹麦免疫诊断公司Radiometer的血气业务建立了IVD业务。 2011 年以 69 亿美元收购了国际诊断巨头Beckman Coulter,较当时收盘价溢价约45%。 在公司收购Beckman Coulter之前,BeckmanCoulter于 2009 年收购了Olympus的IVD业务,获得了全球顶尖的生化分析仪及内窥镜等产品线。 2016年丹纳赫以40亿美元的现金收购分子诊断公司Cepheid,它实现了院内感染、传染病以及肿瘤学方面的基因检测。 自从 2011 年发起 109 亿美元的两桩并购后,IVD业务营收规模持续增长。 2022年,公司旗下IDT收购Invitae集团Archer的NGS产品,收购将提升 IDT 在下一代测序 (NGS) 研究型产品和生物信息学的解决方案。 2023年,丹纳赫的资产负债表状况良好,公司的并购渠道继续活跃。 对于2023年第一季度,丹纳赫预测基础业务的非GAAP核心收入增长为中个位数。对于2023年全年,丹纳赫预测基础业务收入将以高个位数增长。由于对Covid-19产品的需求下降,2023年第一个季度和全年的总核心收入增长预计将以中个位数下降。从2023年第一季度开始,该公司将在其基础业务核心增长的定义中排除与Covid-19测试、疫苗和治疗相关的收入。 在纳斯达克周五交易中,丹纳赫的股价既公布财报下跌3%后微涨0.05%,至265.98美元。 数据来源:360dx、分析测试百科网、丹纳赫官网、IDT官网等。文章内容由“MIR医学仪器与试剂”编辑整理,转载请注明来源。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号