各位股东,大家早上好。 今天周日了,本来应该是咱们例行的聊天时间,不过看到OncoCyte这个新闻有点忍不住,就先谈谈他吧。 聊天就放到周一咯,该有的都会有。 再次感谢各位股东不离不弃,多多转发点赞收藏在看,么么哒~ 一锅端 2022年12月16日,美国上市精准诊断公司OncoCyte宣布裁员40%(注1)。 根据公司2021年年报,截至2021年12月31日,公司拥有全职员工110名,也就是说这波要裁掉大约45人。

同时,公司还宣布,将持有的70% Razor Genomics权益和产品DetermaRx的权益转移至某肺癌早筛领先公司。

如果不清楚Razor跟公司的关系的可以看上面这一段,就不再详细解释占据大家时间了。

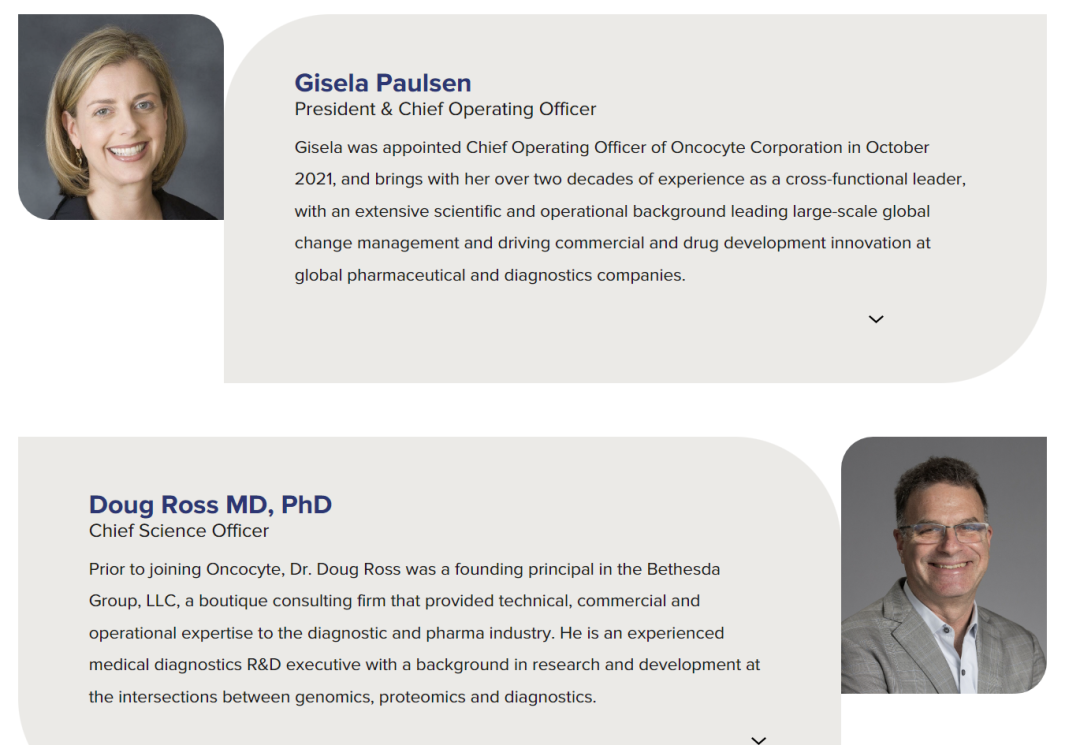

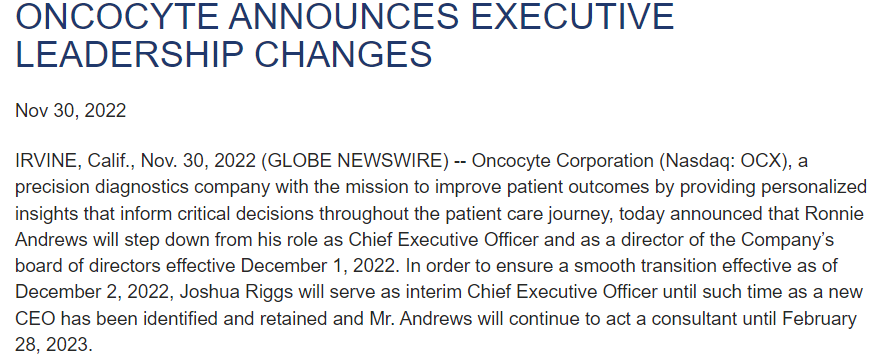

另外,公司总裁/COO Gisela Paulsen和CSO Doug Ross一并解职(eliminated)。 这两位将作为顾问,以便在下个季度完成交接。 临时CEO Joshua Riggs(对,CEO也换了)表示把Razor交出去有利于公司缩减开支,并保留30%的潜在收益。 通过这些手段,公司将有能力在2023年完成关键的商业化里程碑。 而这仅仅距离宣布CEO Ronnie Andrews卸任过去了半个月(注3),可谓城头变幻大王旗,你方唱罢我登场。

至此,公司CEO/CSO/COO一锅端,只有CTO逃过一劫。 高光时刻 其实对于OncoCyte的了解起始于燃石。 2020年12月15日,OncoCyte与燃石达成合作协议,燃石将在中国独家引进Oncocyte的早期非鳞状非小细胞肺癌(Non-Small Cell Lung Cancer,NSCLC)患者复发风险分层检测产品DetermaRx™。 这就是现在燃石产品矩阵中的朗迪瑞,没成想这似乎成了OncoCyte的高光时刻。

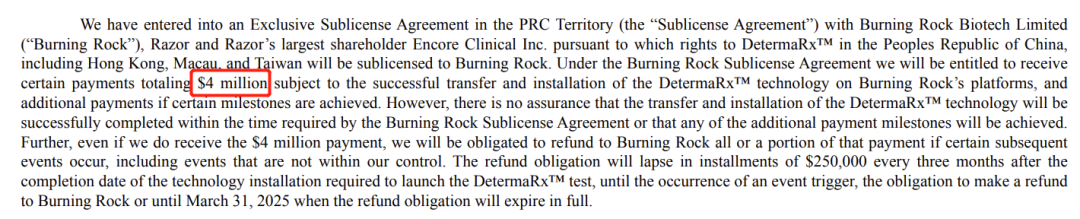

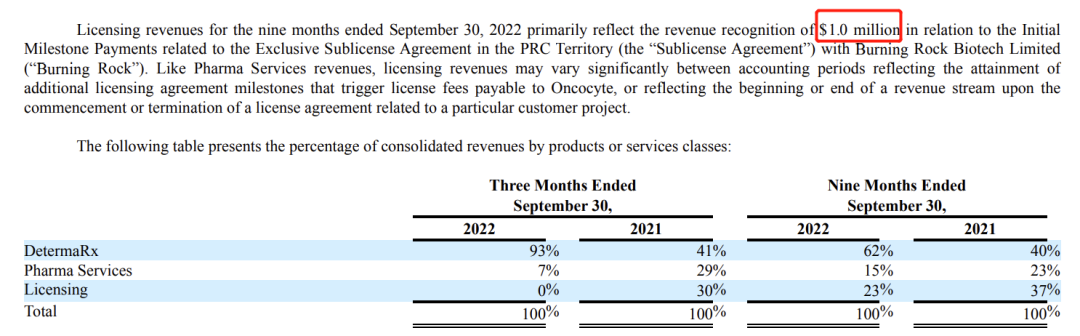

根据Oncocyte在2020年年报中披露,这项合作金额为400万美元。

不过具体的付款细节就没有披露了,从2022年Q3财报上来看,OncoCyte还在从此项合作上获取收益。

如果错了,欢迎燃石的朋友后台指出,不胜感谢。 产品

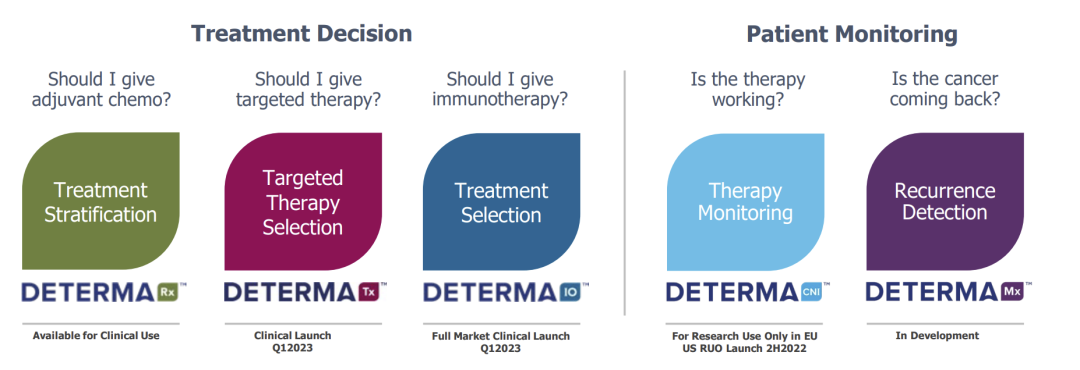

公司的核心产品就是DetermaRx,后来陆续开发了DetermaTx(靶向)/DetermaIO(免疫)等用药辅助产品和DetermaCNI/DetermaMx等监控产品。 DetermaRx可以对早期非鳞NSCLC患者进行治疗评估,区分人群高低风险。 低风险人群无需接受化疗,避免了过度用药和患者的痛苦。

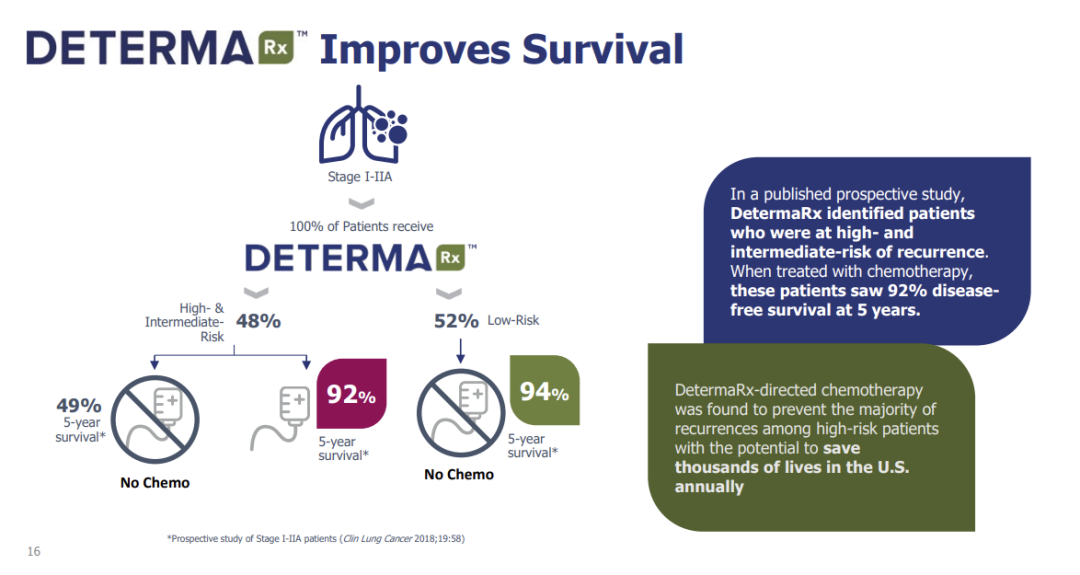

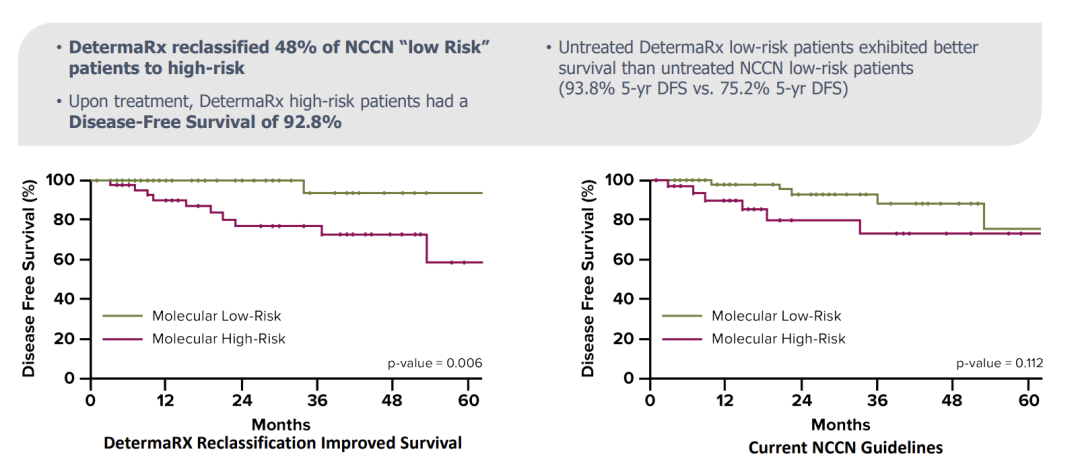

该产品是一个14基因表达评估产品,基于荧光定量PCR。 根据公司公布的数据,该产品能够将NCCN目前指南中的低风险病人的48%重新划分到高风险,由此DFS提高到了92.8%。

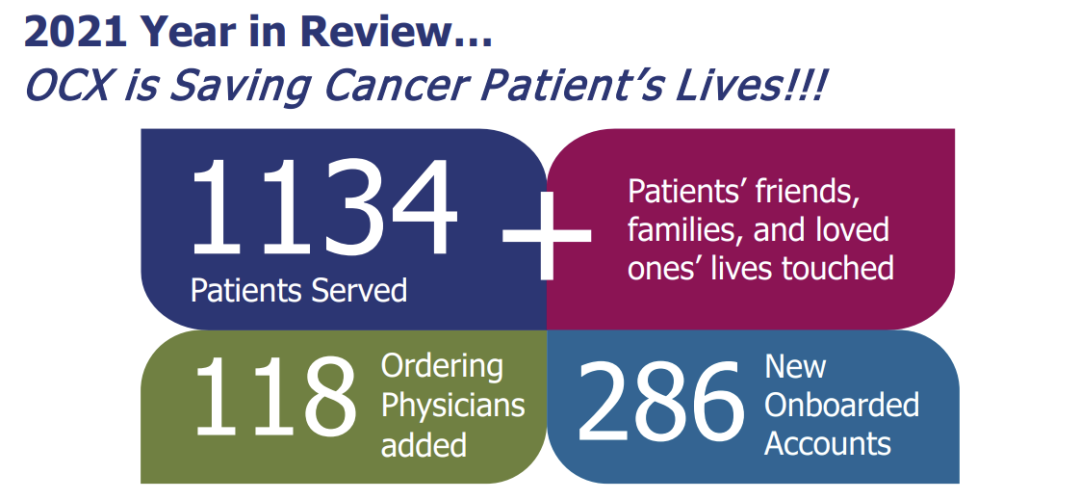

不过,从公司2021年的数据来看,似乎有些尴尬,2021全年公司所有产品也就卖了1134份(注4)。

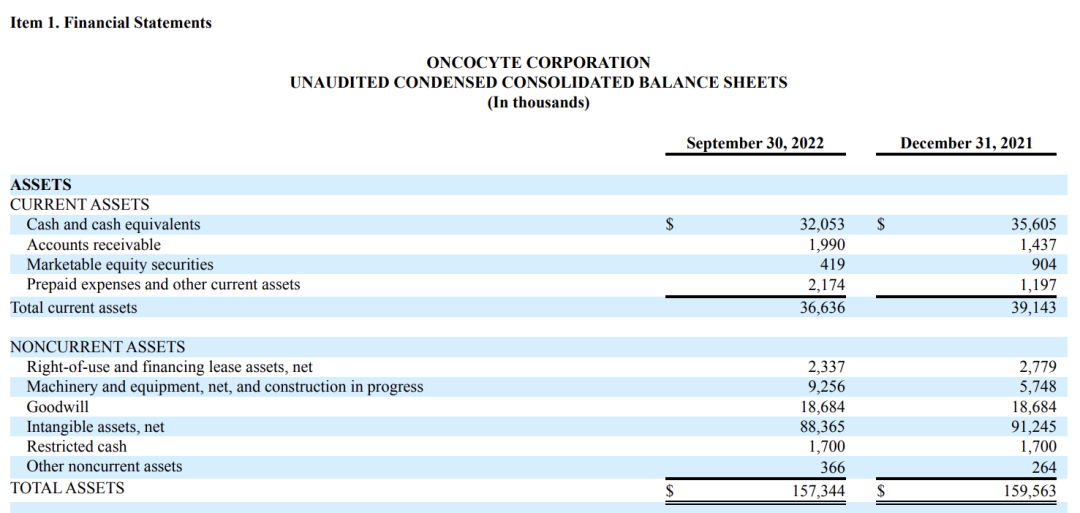

就怎么说呢,很厉害。 财务状况 从公司2022年Q3财报来看,目前账上的现金和现金等价物有3205.3万美元,总资产1.57亿美元。

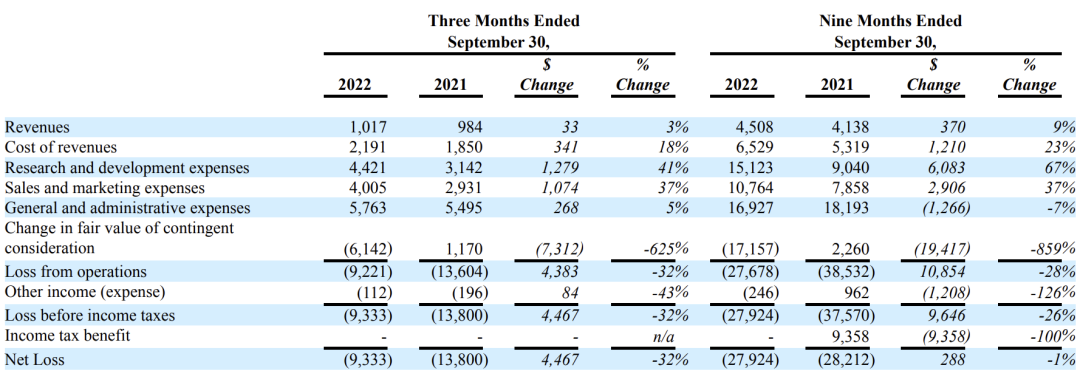

公司2023年Q3的营收为101.7万美元,亏损933.3万美元。 以亏损不变且不考虑负债计算,差不多够烧4个季度。

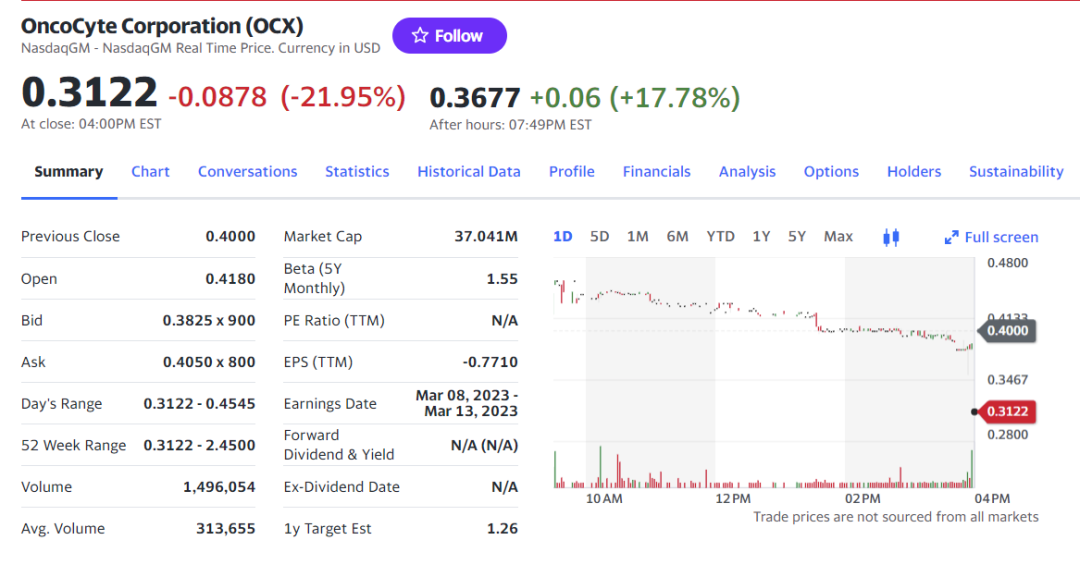

令人忧心的是公司的营收增长乏力,而亏损持续维持高位。 能够产生收入的产品又很单一,新产品开发进度缓慢,研发成本高企等这些都成为了公司发展的严重障碍。 从资本市场上来看,还是比较淡定的,周五只跌了不到22%,盘后还涨回去17%。 美国韭菜还是非常头铁的。

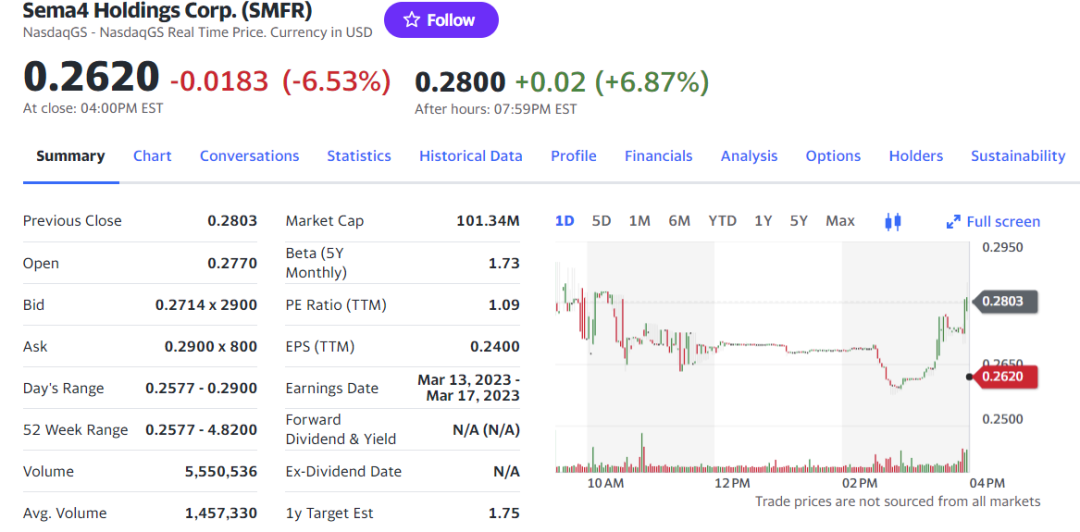

最后 看着OncoCyte让人不禁想起另一个难兄难弟:Sema4。

一个3毛一股,一个2毛一股,也同样管理层大换血,也同样经营大幅转向。 在如此环境下,新兴的烧钱公司已经不能比谁烧的快了,要看烧开的那壶水到底能泡什么茶,有没有喜欢喝那杯茶。 另外,OncoCyte的前CEO好像还没找到工作,有需要的可以联系下他。

最后的最后,这还有一个悬念,那就是买家是谁? 会是DELFI么? (完) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号