近期新产业获发新的两项全自动化学发光免疫分析仪医疗器械注册证,一款:MAGLUMIX6,是继公司X系列发光仪器MAGLUMIX8、MAGLUMIX3之后推出的最新一款X系列机型。仪器设置有30个试剂位,检测速度高达450测试/小时,其采用单反应杯设计;重悬浮清洗结构设计有利于显著提升试剂测试的灵敏度;采用模块化设计,支持多台拼接。另一款:MAGLUMIX8I,X6可与之进行模块化拼接,更好的满足需求。两款新仪器均可用于对来源于人体的血清、血浆、尿液和全血样本中的被分析物进行定性或定量检测,包括激素、肿瘤相关抗原、蛋白质及多肽、肝病、心肌疾病、免疫功能、自身抗体、感染性疾病等。 在配套试剂项目上,截至目前,公司已有155项化学发光试剂取得《医疗器械注册证》,涵盖肿瘤标志物、甲状腺、心血管及心肌标志物、传染病等大类,可以满足临床日常化学发光检验需求,丰富了公司产品线。

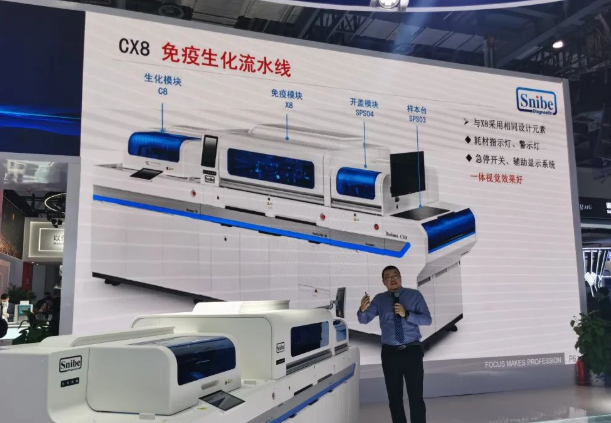

来源:官网 新产业于2018年推出超高速全自动化学发光免疫分析系统MAGLUMI® X8,开始了高速发展。目前主营业务: ① 全自动化学发光免疫分析仪器及其配套化学发光试剂; ② 全实验室智能化流水线; ③ 全自动生化分析仪器:及其配套生化试剂; ④全自动核酸提取纯化仪器及配套提取试剂。 从成立至今,第一家FDA获批,第一家IVDR CE 认证,第一家人工合成的小分子有机化合物-ABEI专利并打破技术瓶颈。新产业的研发实力不言而喻,产品管线十分强大,X6似乎也继承着一优良基因,这也是现金能保持龙头地位的原因。而如今的发展态势,也值得梳理一下,供读者思考。 01 优势: 化学发光>生化诊断,深度布局 刚刚过去的三季报,报告前三季度全自动化学发光仪器销售/装机4778台,同比增加35.47%,公司MAGLUMIX8和MAGLUMIX3国内外累计销售/装机分别达1645台和2085台。公司国内市场终端客户数量超8457家,其中三级医院客户数量达1329家,公司产品的三甲医院覆盖率提升提升3.59pct至53.97%。装机数量中,大型设备(X8、4000P等)占比可能接近64%,预计高端机X8的装机量可能接近480台。X8X6等中大型终端客户数量稳步提升,X8X6等中大型设备的加速铺设,随着新产业在三级医院覆盖率的提升,将带动试剂收入及单机产出的快速提升。 今年8月,公司的全自动生化分析仪C8产品获证,系为公司C系列生化仪器首款机型,标志着公司全面进军生化领域。该机型可以与MAGLUMIX8、MAGLUMIX6进行模块化拼接,也可搭配公司的样本开闭盖模块组成生化免疫流水线,同时还可以连入SATLARS-TCA全实验室自动化流水线系统,满足中大型终端的需求。另外,公司已有61项配套生化试剂取得注册证,涵盖肝功能、肾功能、糖代谢、血脂等大类,X系列和C系列两大产品为公司未来开拓市场奠定基础。

来源:体外诊断价值圈 当前生化诊断面临同样机遇,即二、三甲市场还有非常大的国产替代空间,因此研发层面走精品高端路线,对企业未来的竞争力具有战略意义。然而相比化学发光领域,生化更多的是在灭火自保和攻克突围;化学发光却是稳坐钓鱼台,能投入更多的精力和资本,从容拓展生化分析。C8的出现自然而然成为新产业的下一步成果,打开了未来市场的一席之地。 另外,2022Q3公司在海外装机预计3600台,大型发光仪器占比36%;海外业务收入约2.4亿元,同比增长23.14%,剔除新冠产品以后同比增长32.50%,呈现加速态势。归功于印度市场的成功模式,新产业在多个重点市场开始推广直销团队,有望培育多项上亿元的销售体量。疫情以后公司在全球市场的品牌影响力显著提高,使得全球化的渠道布局有效落地。随着海外装机量和中大型设备占比的不断提升,海外各区域试剂销售有望高速增长。 02 疫情后时代的激发 新产业在化学发光国产替代中持续受益。公司在仪器装机数量和试剂销售品类均有显著的先发优势,现已成为全球免疫诊断市场的不可忽略的强大竞争者。就当前来看,高速机X8和X6带动境内装机量与单机产出提高,将逐步挤出国外竞争者;从长期看,全自动化学发光仪器具备极高的性价比优势,公司有潜力成为国际化学发光龙头。 另一方面,就今年的IVD发展情况来看,得益于常规业务在新冠负面干扰下,仍能克服困难,稳健增长,2022Q1-Q3子板块收入同比增长55.46%,扣非利润同比增长62.47%,延续高增长趋势;期间费用率显著优化,为19.75%;说明国内IVD企业不仅仅是龙头企业,而是所有企业都已经磨练出有了一套行之有效的经营应对方式;同时新冠产品,如抗原自检试剂盒、核酸检测试剂等品种的快速放量及未来管控放开后常态日需品。

来源:搜狐 结合近期集采政策的缓和现状、竞争格局、疫情进展来看,体外诊断出海,需思考全球疫情常态化下,如何出牌。新产业在海外市场持续实现高端客户的纵向、横向突破,常规试剂消耗、X8X6高端机型装机不断加速,同时海外本土化团队建设和渠道网络逐渐落地,企业有望复制成熟的销售模式持续拓展市场,为今后相当一段时间内的业绩增长提供保障。 除了国产替代,试剂带量、千县工程、医疗新基建的新业态下,化学发光、生化渠道商也更青睐高性能+合理稳定回报的国产品牌,作为备选。同样会促发整个化学发光行业的积极横向扩展。 03 百尺竿头更进一步 成立于1995年的新产业,或许一开始就在战略上选对了化学发光方向,并持续专注,自发布MAGLUMI® X8,开启了高速发展,此后便开始向国外布局进军,经过多年的积累发展,如今又借此行业优势,又快一步实现CX8的一体化融合,继而持续优化X6等加强技术壁垒。偶尔也会遇到例如江西的肝功生化试剂集采,但浪潮来时,大伙都被淋湿的普遍影响,加之行业政策趋缓、新冠疫情已普遍有效应对,新产业能面临的对手是行业内的翘楚和特别优秀的潜力股,显然这种局面短期内看不到重组的可能,故笔者将持续看好。 参考资料: 1.公司官网 2.公司公告、研报、资讯分析 3.新产业,全面进军生化领域!,体外诊断价值圈,2022-10 4.新产业三季报:完美演绎二八定律,医药观察,2022-11 ☞ 往期阅读 14、三季度业绩正增长,润达下一步有何期待? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号