LDT不能实际解决一切以“能不能”开头的问题,因为能不能LDT从来都不是问题

“有条件的医院可按照有关规定开展自行研制体外诊断试剂试点”。 这藏在一大份文件里的短短27个字,可能做梦也想不到自己能让大家这么热议。说起来也有点莫名其妙,因为单从这句话里面,只做实了一个去年53条就明牌的推断:LDT的主体可以是医院。

不过,也完全理解大家为什么对LDT的风吹草动这么期待(从之前的广州、之后的浦东、再到今天,无一例外),心里想的无非是两件事:

信心(做梦)是当下最宝贵的财富,但梦终究会醒来的。回归初心,上述两件事情是否真的成立,可以这么拆解下:

有些话去年说了今年不想重复,感兴趣的可以去挖个坟:LDT能为不合规的肿瘤NGS公司“雪中送炭”吗? 01 医院是LDT的最佳伴侣,为什么? 要理解这个结论,需要搞清楚两个问题:

产品拿证是个在严谨的循证医学下谨慎前行的事情,但临床需求是个在大胆的创新下循证验证的事情。当这两者碰撞在一起的时候,就会出现步调上的不一致。这种不一致反馈到肿瘤NGS上,就构成了当前肿瘤精准诊疗的其中一个主要矛盾: 临床日益增长的实际诊疗需要和肿瘤NGS创新产品审批速度慢之间的矛盾。 站在监管的角度,LDT的定位是去缓解这个矛盾,同时最好也不要创造新的矛盾,比如最容易被人想到的两条:

避免这个矛盾的核心,在于选择合适的“被监管主体”。这里有两个选择,“项目”或者“单位”,也就是究竟对单个LDT项目实行“申请-审核”还是仅对落地主体进行“申请-审核”而后单个项目只需“备案-抽查”。 考虑到监管的复杂性和工作量的可控性,后者(也就是对主体做准入门槛)显然是更优解。 很可惜的是,虽然中国的肿瘤NGS发展也有超过10年的时间,但至今没有建立起行业里的评价体系:看公司介绍各个都是世界一流,实际怎么样没有一个可供衡量的标准。 这就会导至如果LDT率先花落第三方医学检验所,准入门槛的设置会成为一个横贯在监管部门面前的巨大难题:容易过于宽松,像当年PCR一样给自己埋个雷。想严格点,又无从下手。 而相比之下,公立医院的评价体系则要完善的多,不仅有各路相对权威的排名,每年也有国家发文的考核体系,在这样的体系下去设立LDT准入门槛会容易的很多。 当然还有个浅层次的考量因素,相比于大大小小的肿瘤NGS公司,医院才是那个真正跑得了和尚跑不了庙的庙。

避免这个矛盾的核心,在于如何不让LDT项目能舒服的“赖在”LDT上。从监管机构顶层设计的角度,对于LDT的期待大概率是这么一条路: LDT项目→同步开启注册之路→IVD获批→LDT项目退出 当然期待不一定总能实现,尤其是如果完全放任不管的话,需要给这条路径一点“利”,通常是“大棒+胡萝卜”。

第一重的“大棒”来自于“保护”, 去年我就说过:LDT的目的绝对不是(也绝对不能)去冲击IVD审批体系和由此带来的竞争优势。这也是53条里面提到“国内尚无同品种产品上市”的核心要点,去年展开了说了,这里不再重复。 第二重的“胡萝卜”则来自于“便利”,假设同一个LDT项目有多个主体在做,怎么让中间愿意按照监管思路往后走的人能够走的更快点,从而以IVD注册终结这个LDT品类。 我的判断是:允许真实世界数据(RWD&RWE)用于产品注册一定会紧随LDT细则发布成为配套性政策。 这事儿,目前FDA是允许的,国内则在海南有试点,从既往的经验来看,RWD中证据等级最高的是:EHR,Electronic health record。 在国内的就医习惯下,有且只有大型公立医院才有机会通过超强的患者黏性去获得完整的这个数据。 现在反过头去看看去年的53条,里面那句“在执业医师指导下在本单位内使用”已经埋好了伏笔。选择医院作为LDT主体,配合真实世界数据用于注册的辅助,才能有机会让监管部门实现自己对于LDT的路径规划。 当然,有人会说最佳伴侣不一定是唯一伴侣,医院虽然是当仁不让的首选项,但第三方医检所也不是完全没有机会啊。 有道理,但那又怎样?

02 LDT覆盖第三方医检所,外送业务就能起飞? “能起飞”吗,这三个字可以稍微断下句,拆成“能”和“起飞”这两个角度:

写到这部分的时候,我其实有点想笑,缓九个字让我严肃下。 就整体而言,我们国家是类大陆法系国家,这个法系下对于“私法”和“公法”的概括性约束为“前者:法无禁止即可为;后者:法无授权皆禁止”。 虽然“法无禁止即可为”这句话没有出现在我国的任何一部法律中,但显然肿瘤NGS的各位不仅是这么理解的也是这么实践的。 在过去的十年时间里,谁家因为没有LDT相关规定的许可而不做外送业务了?换句话说,没有LDT细则又真的拦住谁做外送业务了? 所以,LDT是否合规这件事情,其实并不是大家能否做外送这门生意的“卡脖子”因素。 当然在一个场景下,“可为”和“合规”这两个字还是有很大差别的:国内上市(知道谁最着急了吧?

但,“合规”并不是上市的充分必要条件,这就牵涉到下一个问题了。

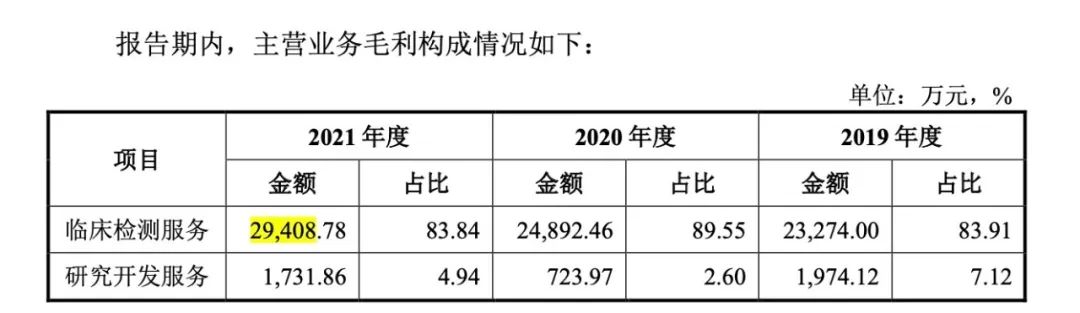

在现在“没有明文合规”的年代,外送业务赚钱吗?我们看个例子,前不久交表的某国内公司。 2021年度的临床检测服务的收入是37,787.27万,毛利率是77.83%,毛利是29,408.78万,是行业里很不错的水平。

同期销售费用是24975.90万,大头是职工薪酬、市场推广费和业务招待费(合计占比超过91%)。

了解这个行业的朋友大概会有体感,大部分的利益输送都是藏在这三个项目里,而外送业务是个典型的“人盯人”的人海项目,也就是可以粗略的说,绝大部分的销售费用都是花在了“临床检测服务”上。一年辛辛苦苦卖了3.8个亿,在不算研发、管理等等费用(这些也都不是小钱)的情况下,极端点计算的话可能只赚了多少钱呢: 不到0.5亿,半个小目标都没达成。 根据 Frost & Sullivan 数据统计,我国肿瘤高通量基因检测市场格局中,这家公司的市场份额约为10%。也就是说,如果总盘子就这么大,独占市场也就一年5-10亿,还不够研发烧的。 所以,如果LDT能解决“起飞”这个问题,那么:

前者,市场天花板取决于“支付能力”、“需求总量”和“能不能”,LDT对前两者毫无贡献,而“能不能”这个问题其实一直都不存在,所以LDT并不能让市场变得更大。 至于后者,销售费用是由决策链条产生的,LDT没有改变外送业务“厂家-医院/医生-用户”这个决策路径,反而可能因为落地第三方医检所而让市场上更加鱼龙混杂,不增加销售费用就不错了。 所以,指望LDT合规能让业务起飞? 03 LDT不是关键,关键是? 总结一下,从监管机构的角度,LDT是有明确价值的,它能为创新产品更快的服务市场并走向注册提供一条“快速通道”。 但从生意的角度,LDT更像是肿瘤NGS玩家们的蓝色小药丸: 帮助放大内心原本的欲望/梦,短时间可能有点刺激,但不解决根本问题,时间长了会发现该不行的还是不行。 果然,最后还是要面对那句灵魂拷问:

关于天花板,再多说两句,肿瘤NGS的伴随诊断市场当前打开天花板的关键因素不是“合规”,也不是“认知教育”(这个是早筛的关键),而是: 这玩意有没有金主爸爸来买个全单啊?买一部分单也行啊!

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号