今天跟大家聊聊乐普医疗。

之所以想聊乐普医疗,主要是看到二季度的业绩还不错,利润从去年三季度出现断崖式下跌之后,现在基本恢复到了一个较为正常的水平,除此之外,营收也实现了连续两个季度的环比增长,乐普是否已经从冠脉支架集采的坑里爬出来了呢,这是我们希望研究明白的核心问题。

如果说,集采对乐普的影响已经接近尾声,那么乐普后续的增长潜力如何呢?乐普的研发管线布局何如?是我们希望搞清楚的第二个问题。

最后,当前的乐普是否具备投资价值呢?我们将给出一个结论性意见。

闲话不多说,开始我们的深度分析。

01 业务分析

公司是心血管疾病全生命周期整体解决方案提供商,业务涵盖医疗器械、药品、医疗服务及健康管理三大板块。

在医疗器械领域,公司主要涉及心血管医疗器械、诊断试剂和外科等相关领域。心血管领域医疗器械是公司最核心业务,主要包括冠脉植介入、外周植介入、结构性心脏病、心脏节律管理(CRM)、电生理等心血管细分领域产品。公司是心血管器械领域技术创新和商业运营的双重领导者。同时,公司还布局体外诊断、外科麻醉等细分领域。

在药品领域,公司产品包括原料药和制剂,主要聚集于泛心血管疾病患者用药,包括降血脂、降血压、降血糖、抗心衰、抗血栓等用药。

在医疗服务及健康管理板块,公司通过专科医院、医学检验实验室、药械电商平台和互联网医院等线上和线下渠道,提供以心血管诊疗为特色的医疗服务。同时,公司提供家用型医疗器械和以AI-ECG为核心的生命体征监测产品,为消费者提供包括动态心电监测在内的健康管理服务,销售产品包括医疗设备、医用耗材、软件系统和数据分析服务。

公司秉承“研发一代、注册一代、生产销售一代”的原则,在冠脉植介入和结构性心脏病封堵器领域已形成丰富的产品梯队。参与集采4年来,公司持续加大研发投入,不断在研发创新上加码。作为研发驱动的平台型企业,公司向旗下心血管医疗器械各板块的在研管线定向输出技术,并根据研发进度和市场变化,动态管理研发项目。目前公司心血管器械研发管线囊括百余项在研产品,研发矩阵覆盖冠脉、外周血管、结构性心脏病、心脏节律管理、电生理等各细分领域。医保控费腾笼换鸟环境下,随着公司在研产品逐步上市,未来公司心血管医疗器械中创新产品收入占比将逐年提升,也为公司实现相关领域国产替代打下了坚实基础。下表是公司根据既往研发经验和药监局审批程序常规时间判断,对公司百余项在研产品中的核心产品拟上市时间进行的估算。

备注: 1.上述核心在研产品的上市时间为公司根据既往研发经验及药监局审批常规程序时间预估,存在推迟上市风险 2.星号标记为重磅产品,预估对应销售额(按出厂价计算)峰值超4-5亿元

报告期内,公司重要创新产品全降解室间隔封堵器MemoSorb®顺利获批上市,这是全球首款获批上市的全降解封堵器产品,该产品被植入心脏内12个月内即实现完全降解,可避免常规金属封堵器植入后远期并发症的发生,是公司研发实力的体现,也是全球先心病治疗器械领域的重要突破,该产品上市将为先心病患儿提供更好的治疗选择。

可降解封堵器的材质是聚乳酸,几个月后开始缓慢降解,分解成乳酸,被人体消化吸收,生成水和二氧化碳排出体外。与此同时,心脏内膜组织会沿着封堵器慢慢生长,在封堵器完全降解之前,人体自身心脏内膜组织会自动将房缺完全补好,不留下任何异物残留。

截止2022半年报,公司累计申请专利1541项,国内外上市产品600余个,NMPA批准的II、III类医疗器械注册证541个,美国FDA认证34项,欧盟CE认证234项,心血管医疗器械研发有序推进,其中外周切割球囊、冠脉血流储备分数(FFR)测量导管/系统已进入上市报批阶段;冠脉脉冲声波球囊、外周脉冲声波球囊、经导管植入式主动脉瓣膜系统、经心尖二尖瓣夹修复系统、经心尖二尖瓣修复系统(腱索)、超声肾动脉射频消融系统、雷帕霉素药物灌注球囊(冠脉)、血管内扩张给药系统(外周)、全自动起搏器、冠脉小血管药物球囊、PTCA药物球囊、ACS药物球囊、膝上PTA药物球囊、膝下PTA药物球囊、心房分流器等重点产品都处在临床不同阶段。

目前我国正面临人口老龄化和代谢危险因素持续流行的双重压力,心血管疾病负担将持续增加。根据《中国心血管健康与疾病报告2021》显示,中国心血管病患病人数约3.3亿,其中脑卒中1300万,冠心病1139万,心力衰竭890万,心房颤动487万,肺源性心脏病500万,风湿性心脏病250万,先天性心脏病200万,下肢动脉疾病4530万,高血压2.45亿。城乡居民疾病死亡构成比中,心血管疾病占首位,2019年农村、城市心血管病分别占死因的46.74%和44.26%。这意味着心血管领域的治疗需求旺盛,存在大量未被满足的临床需求,创新优效的药物和医疗器械潜在市场空间巨大。

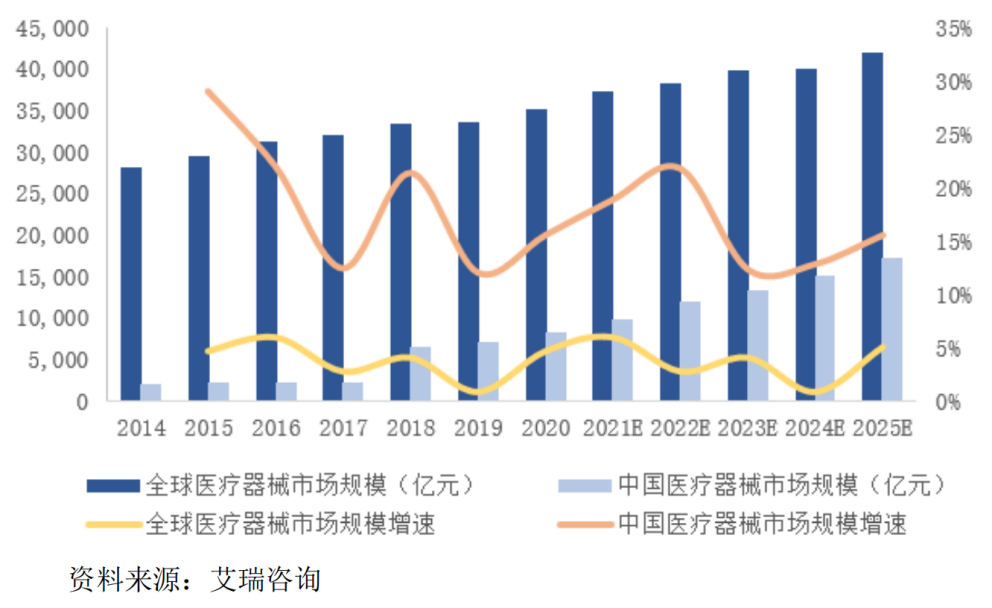

根据艾瑞咨询数据,2020年全球医疗器械行业市场规模为34998亿元,同比增长4.6%,预计到2021年全球医疗器械行业规模为37074亿元。中国2020年医疗器械市场规模约为8118亿元,同比增长15.5%,预计2021年我国医疗器械市场规模为9641亿。随着国家对医疗行业发展的愈发重视,鼓励创新和加速审批等利好政策不断出台,人民医疗卫生支出增加和健康意识增强,医疗器械市场将进一步发展,预计到2025年,中国医疗器械市场规模将达到17168亿元。

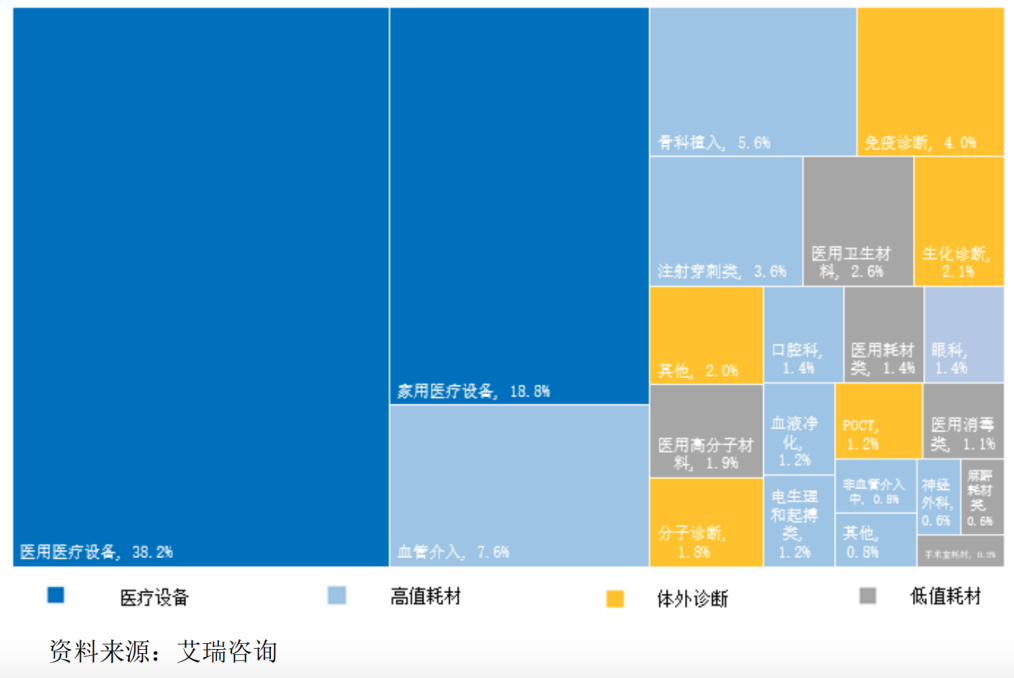

医疗器械行业细分领域繁多,产品差异性大。从细分市场来看,医用医疗设备占据我国医疗器械市场的大量市场份额,约38.2%,家用医疗设备占比约18.8%,血管介入占比约7.6%,体外诊断市场占医疗器械总市场的11.1%。目前公司在医用医疗设备、家用医疗设备、血管介入、体外诊断等领域均有布局。

在政策端,国家对国产创新医疗器械研发始终保持鼓励和支持的积极态度。

2018年,国家药品监督管理局修订发布《创新医疗器械特别审查程序》,鼓励医疗器械研发创新,促进医疗器械新技术的推广和应用,推动医疗器械产业高质量发展。

2021年6月,新施行的《医疗器械监督管理条例》指出要支持医疗器械的基础研究和应用研究,促进医疗器械新技术的推广和应用,对创新医疗器械予以优先审评审批。

2021年12月,工信部等十部门联合印发《“十四五”医疗装备产业发展规划》,聚焦诊断检验装备、监护与生命支持装备、有源植介入器械等7个重点领域,提出2025年医疗装备产业发展的总体目标和2035年的远景目标。《规划》提出,到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力。到2035年,医疗装备的研发、制造、应用提升至世界先进水平。

2022年7月,财政部国库司发布《中华人民共和国政府采购法(修订草案征求意见稿)》,明确在政府采购中,优先采购国产产品。

2022年7月,北京市医保局发布的《关于印发CHS-DRG付费新药新技术除外支付管理办法的通知(试行)》明确,审批通过的创新药、创新医疗器械可申请DRG除外支付管理办法,将有利于创新医疗器械商业化进程。

2022年9月3日,医保局对外发布《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》明确:创新医疗器械不实施带量采购。

2022年9月8日,国常会鼓励研发支出,对现行按75%税前加计扣除研发费用的,统一提高到100%,鼓励改造和更新设备;对企业出资科研机构等基础研究支出,税前全额扣除。

预计未来高值耗材和药品的带量采购将成为常态化政策,有助于加快国产替代进程,行业集中度有望不断提升,企业创新能力将成为长期发展的核心竞争力。

心血管创新植介入医疗器械即使疗效显著,在市场导入期所需时间相较药品也一般更长。在开发、引进、成长、成熟、衰退这一产品生命周期中,处于早期时开发厂商较少,此时市场规模较小,企业有价格主导权,随着销售收入逐步增加,产品利润逐步转正。进入生命周期中后期阶段,市场规模逐步扩大,竞争厂商逐渐进入,产品价格也逐步下降,但此时产品利润可能还在增长中。集采常态化制度化下,随着产品销售达到一定规模,竞争厂商数量较多情况下,在不同规模集采的推动下,价格和产品利润可能都有不同程度下降风险。

近年来资本市场对于创新医疗器械的鼓励,导至部分公司加大研发投入,提前布局未成熟领域,部分领域甚至在还未成熟的情况下,就已挤入过多创业公司开发竞争。

公司意识到企业长期可持续发展,实现有定价权的创新产品收入和利润占比稳中有升是核心关键,而这一点则取决于创新产品布局的广度和深度,集采常态化制度化下在心血管医疗器械领域各管线广泛布局形成产品组合矩阵,持续迭代创新产品组合是唯一出路。

公司探索出了一条可持续发展的创新产品孵化之路,从单一产品的研发立项和商业化,到整个研发矩阵的规划和商业化,目前公司通过大量的研发投入,已拥有覆盖心血管医疗器械各细分领域,处于生命周期不同阶段的产品组合。公司审慎进行矩阵内各管线布局和产品组合研发立项,并紧密跟踪政策变化预判市场情况,有序推进项目研发进度和商业化进程,选择在合适的时间,商业化推广组合内合适的产品,确保处于生命周期早中期有定价权的创新产品收入和利润占比稳中有升。

集采常态化制度化下,公司将在冠脉积累的市场化竞争优势横向复制到心血管其他细分领域,在集采到来前快速提高市场占有率至领先地位,并积极应对集采以期进一步提升市场份额。而公司的规模化生产优势也能确保产品进入集采后,进一步成本控制尽量对冲集采所带来的降价风险。

总结起来,公司应对集采的策略是,选择竞争格局好的研发方向,快速推进商业化确保定价权,保证收入和利润,同时建立规模化地位,为集采做准备。

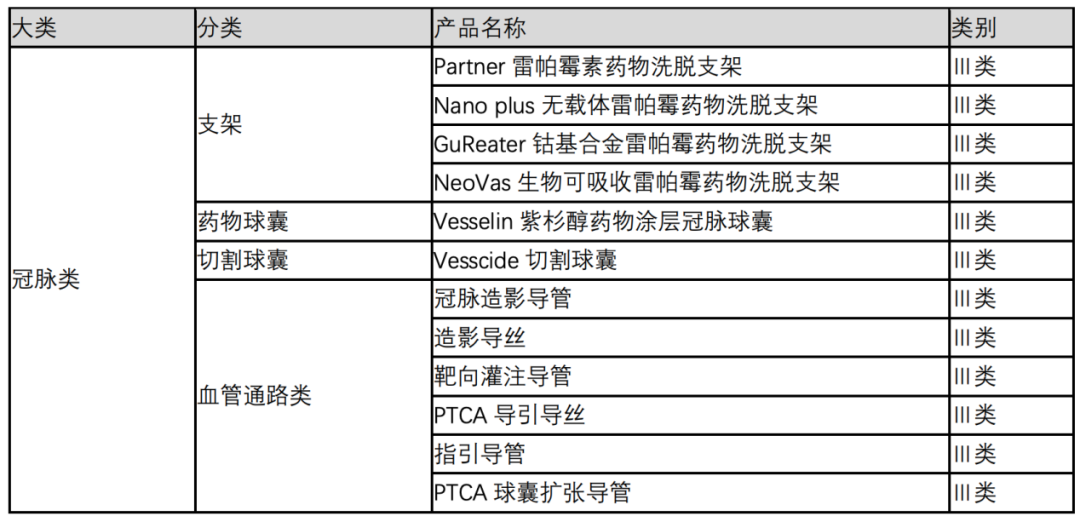

公司冠脉产品目前已基本覆盖PCI手术全流程,包括影像诊断所需的DSA设备、建立介入手术血管通路所需要的各类配件、PCI手术涉及的功能性球囊、传统金属支架、可降解支架和药物球囊等。未来公司将进一步巩固冠脉领域先发优势,持续推进创新产品研发工作,以更好地满足临床需求,为患者提供更优质有效的产品。

在结构性心脏病领域,公司现有商业化产品主要为封堵器类,包括先心封堵器和预防心源性卒中封堵器。

在先天性心脏病领域,公司是国内龙头企业,先心封堵器市场占有率第一。产品类型包括房间隔缺损(ASD)、室间隔缺损(VSD)、动脉导管未闭封堵器(PDA),且公司坚持创新,从一代双铆、二代单铆(CE认证)、三代氧化膜单铆,逐步迭代升级,直至四代完全可降解。

2022年2月,公司重点创新产品MemoSorb®生物可降解VSD封堵器获得国家药品监督管理局批准的医疗器械注册证,这是全球首款获批上市的生物可降解封堵器,避免传统金属封堵器各类并发症的同时,也可使患者长期获益,MemoSorb®上市后,目前已在国内多家医院开始临床应用。此外,生物可降解ASD封堵器已完成临床入组,目前正在随访期间。

在预防心源性卒中领域,公司的左心耳(LAA)封堵器已实现商业化,同时生物可降解LAA封堵器目前已处于动物试验和型检阶段。公司传统卵圆孔(PFO)未闭封堵器(金属单/双铆)已获CE认证并在海外上市,生物可降解PFO未闭封堵器两个版本中1.0版本已完成术后随访,并进入注册申请准备阶段。未来公司将进一步布局瓣膜病领域,目前临床阶段产品包括经导管植入式主动脉瓣膜系统、经心尖二尖瓣修复系统(腱索)和经心尖二尖瓣夹修复系统,研发阶段产品包括各类经导管及经心尖的介入类瓣膜病相关产品。

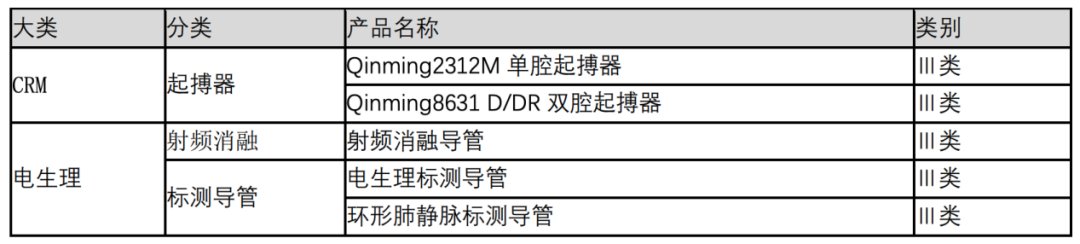

在CRM电生理领域,公司现有单腔起搏器、双腔起搏器、射频消融导管、电生理标测导管、环形肺静脉标测导管产品获国家药品监督管理局批准上市。公司重视心脏节律管理和电生理领域的创新技术,将持续保持研发跟进,研判商业化节点,适时推出创新产品。

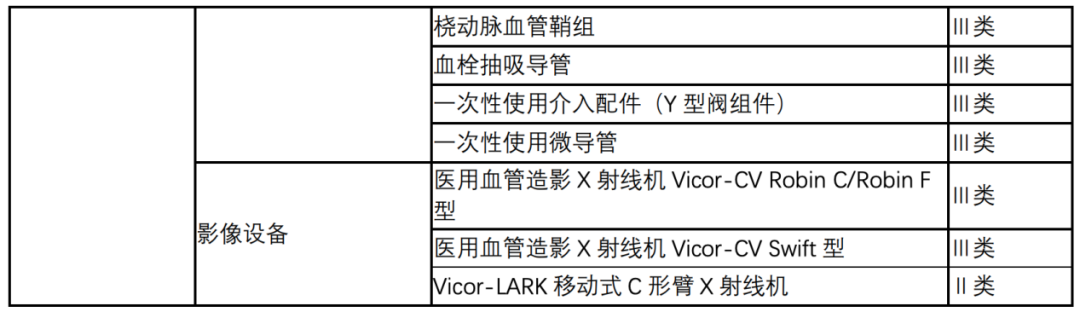

外周血管介入治疗领域是公司 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号