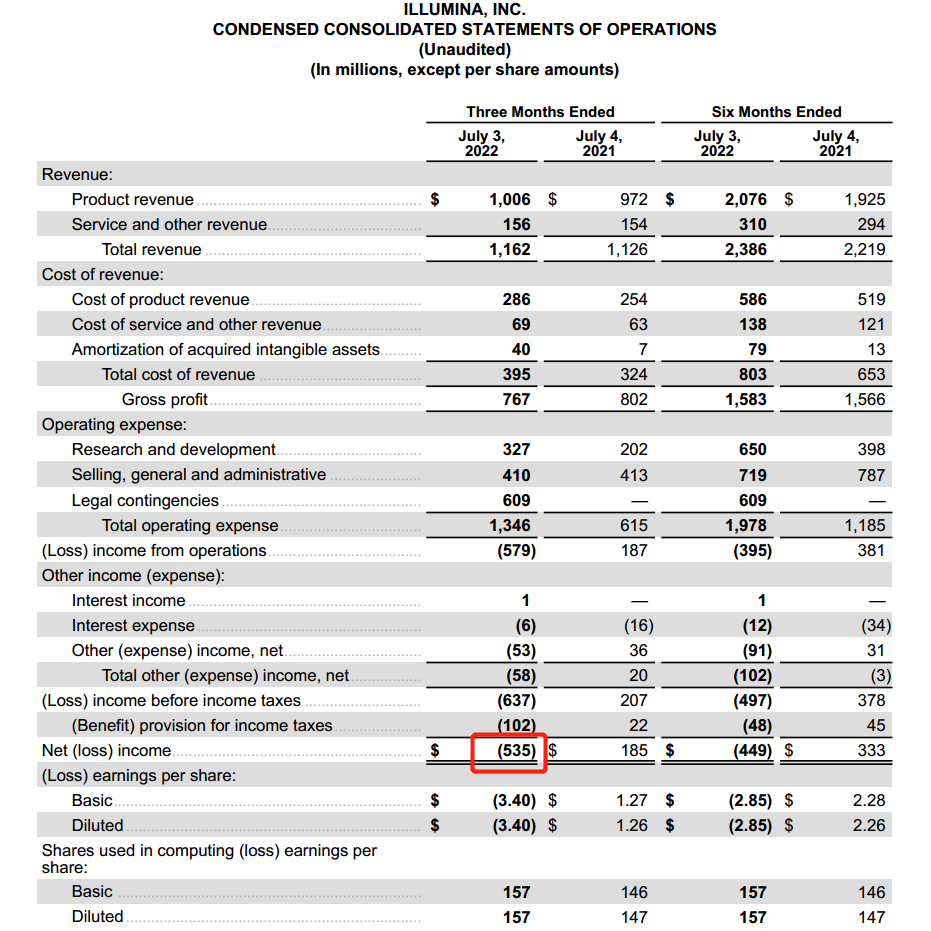

5年首度Q2亏损

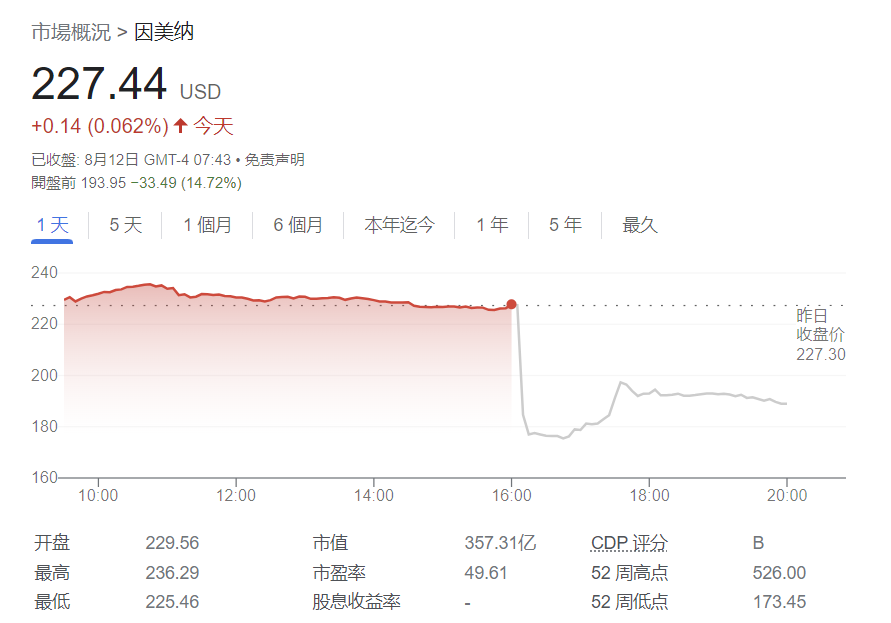

2022年8月11日(CST),Illumina公布了未经审计的2022年第二季度财报,录得5年来首个亏损的二季报(只看到2018年财报。。。抱歉)。第个季度亏损5.35亿美元,去年同期净收入1.85亿美元,差距有点大。 12日周五盘前直接拉闸,一度跌幅超过15%,不过开盘后拉回来一点,待会收盘不知道会不会打平。

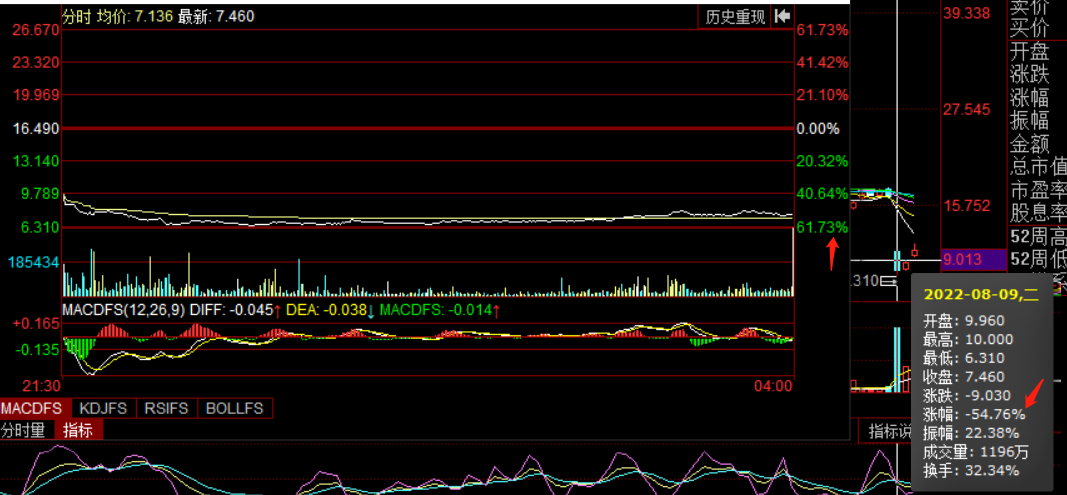

最近生命科学行业可是命运多舛啊~上一个拉闸的我记得是3天前的Quanterix(就是那个Simoa技术的公司),更夸张了点,直接一天跌了接近55%。。。相对来说A股韭菜还好点。

相信各位已经通过各种途径看到了新闻,但是咱们不同,吃瓜要吃正宗的,下面咱们就来拆解下Illumina这个季度的财报。 让我们顺着Illumina的Earning Presentation来捋一捋,Illumina这个不平凡的二季报,顺便拆解下每张ppt背后没有说的秘密。

Earning Presentation

让我们以热烈的掌声请出CEO Frank。

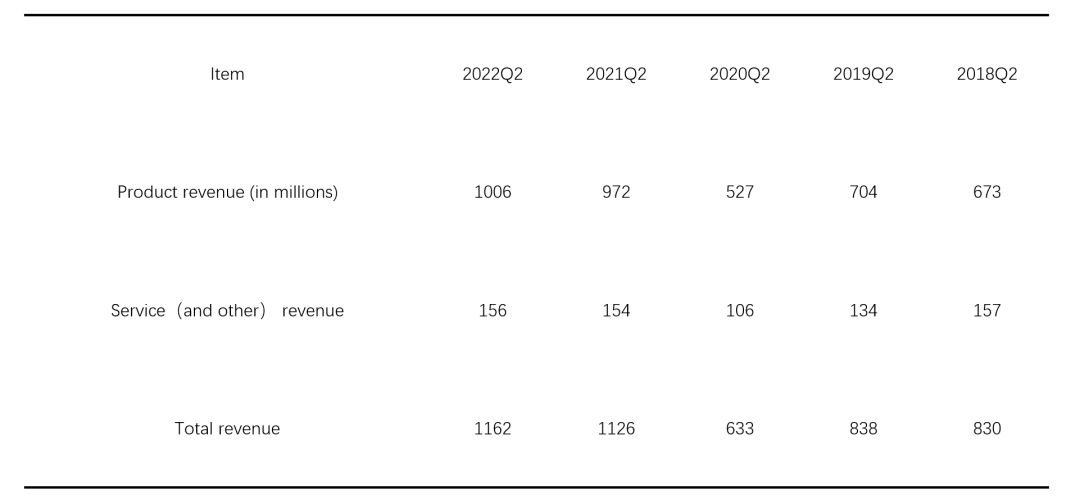

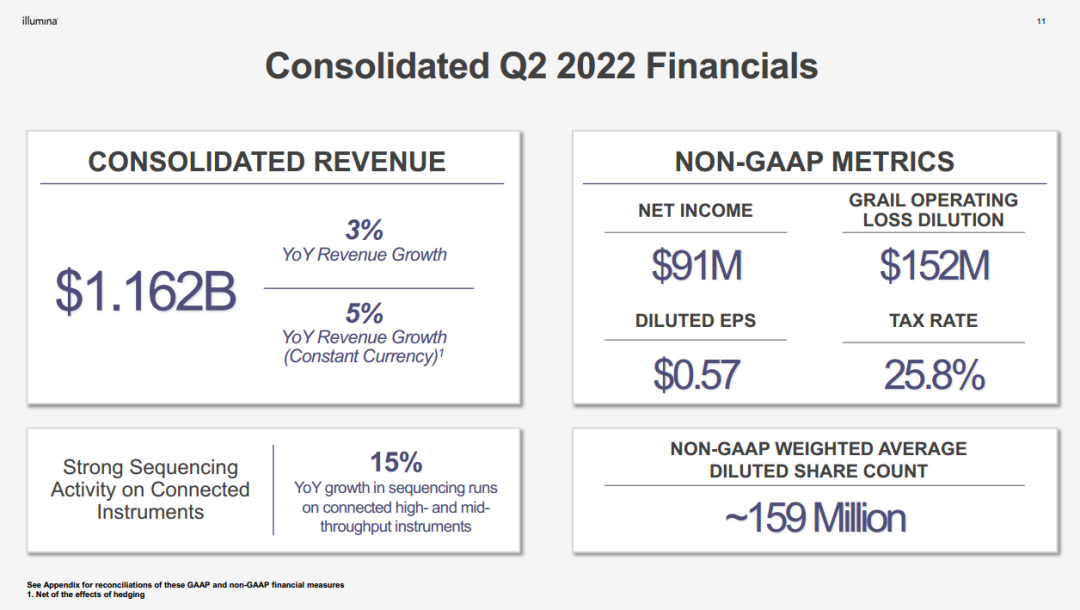

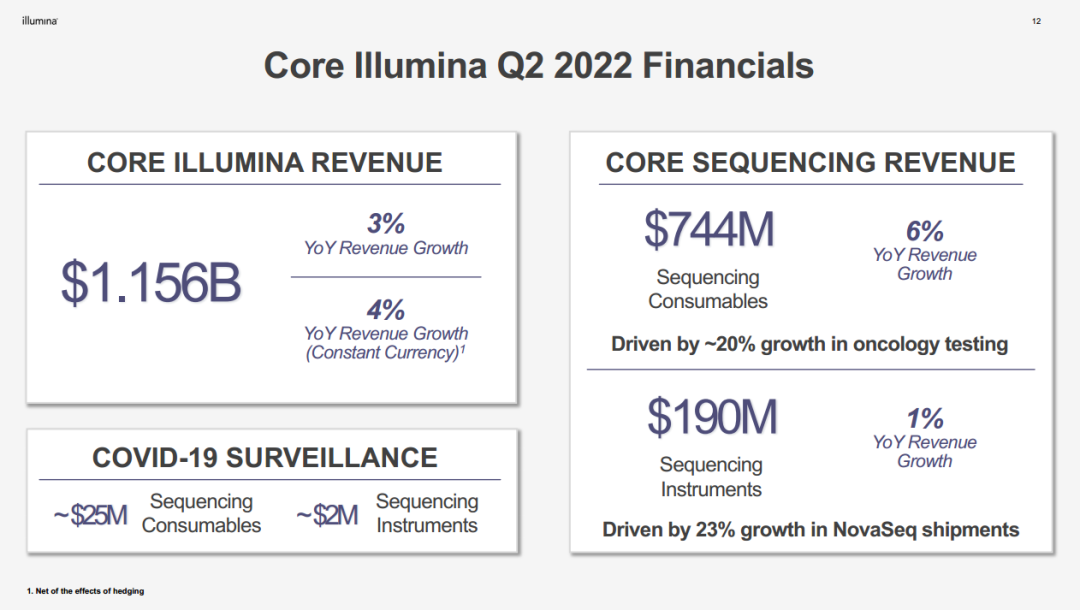

Illumina 2022年Q2的测序市场依然强劲,总计录得11.6亿美元的收入。与之相比Pacbio 3500万美元的收入简直不够塞牙缝的(这句话我加的)。

虽然看起来3%不起眼,对比下前几年的表现好像也说得过去。

上表为Illumina近5年Q2收入情况汇总,可以看出2020年受疫情影响,出现了较大的波动,如果拉平5年的Q2营收来看,好像也还行。

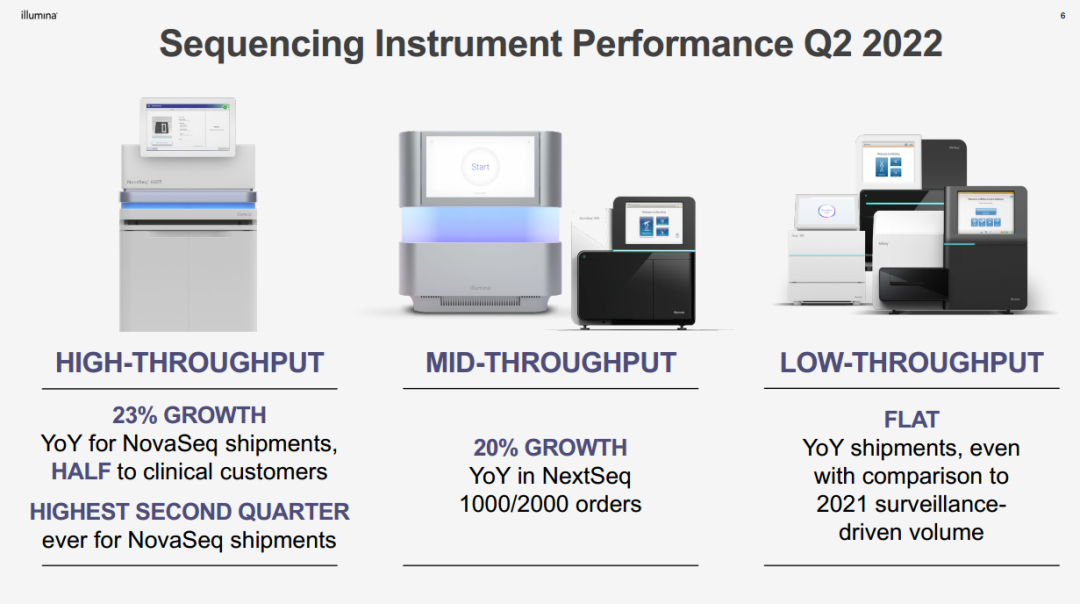

CEO表示,NovaSeq本季度出货量达到史上最多,录得23%的同比,相对的低通量产品几乎毫无波澜。

这张ppt着重展示Illumina在肿瘤领域/临床领域的成就,在此前的文章中我有提及(或许),Illumina正在BGI化,也就是亲自插手临床检测领域,撕下伪装直接与其客户厮杀抢占市场。好歹华大还是分拆了华大智造,而Illumina直接不装了。

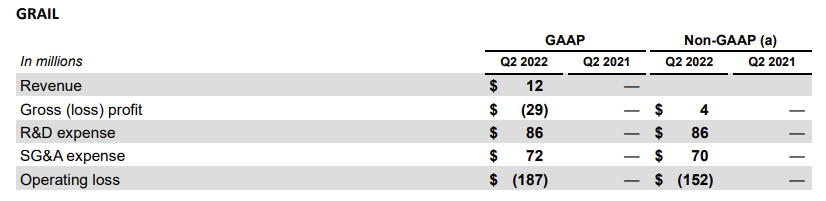

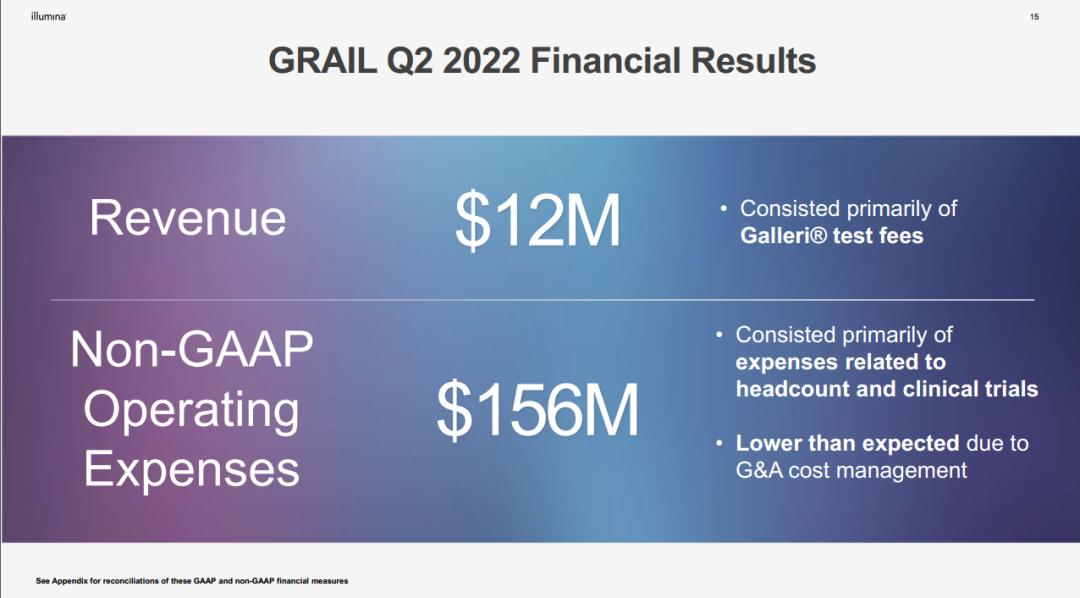

这张讲GRAIL,没啥好看的,大概率两者的合并会被否。即便不被否我们来看下GRAIL目前的表现:

一个季度亏了1.87亿美元可还行?

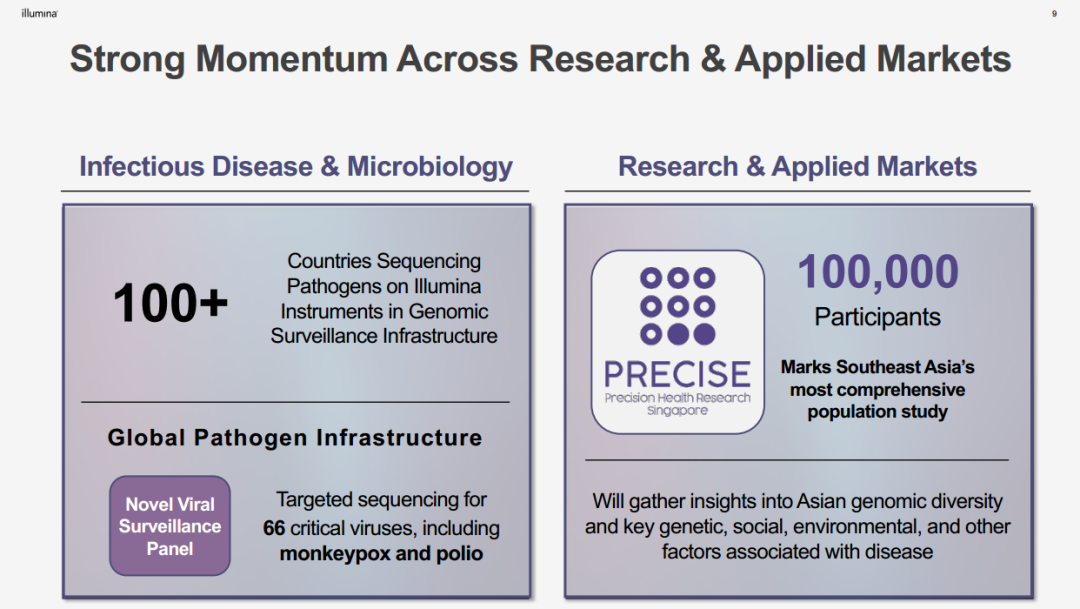

在病原微生物和科研市场,Illumina很牛,好了,知道了,做病原微生物的公司注意点,说不定...嘿嘿嘿(早就买了IDbyDNA了不是)。下面轮到CFO出场。

尼玛,CEO这就下线了?靠。。。P.S. Q1 CFO还不是这哥们,看来llumina的首席财务官也不好当啊。 前面的两张没啥好说的,财务规则我也不懂。。。就放上大家随便看看

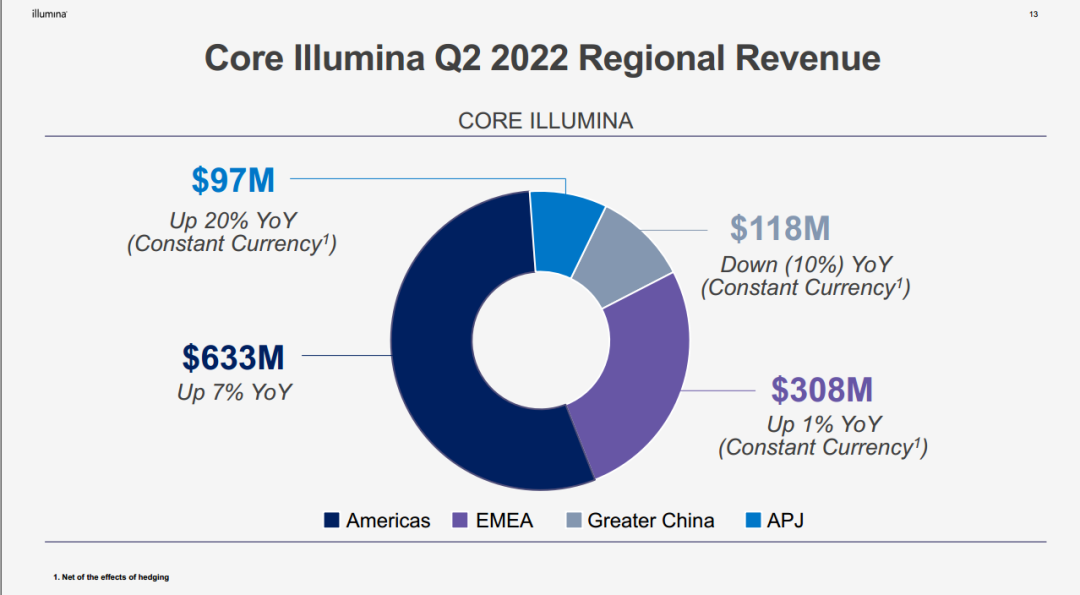

主要我们来看看这张。

可以发现美国依然是其主要的收入来源地,而大中华区竟然拉了10%,相信因美纳的小伙伴们要亚历山大了。而随着MGI测序仪在欧洲、美洲解禁,嘿嘿嘿。。。

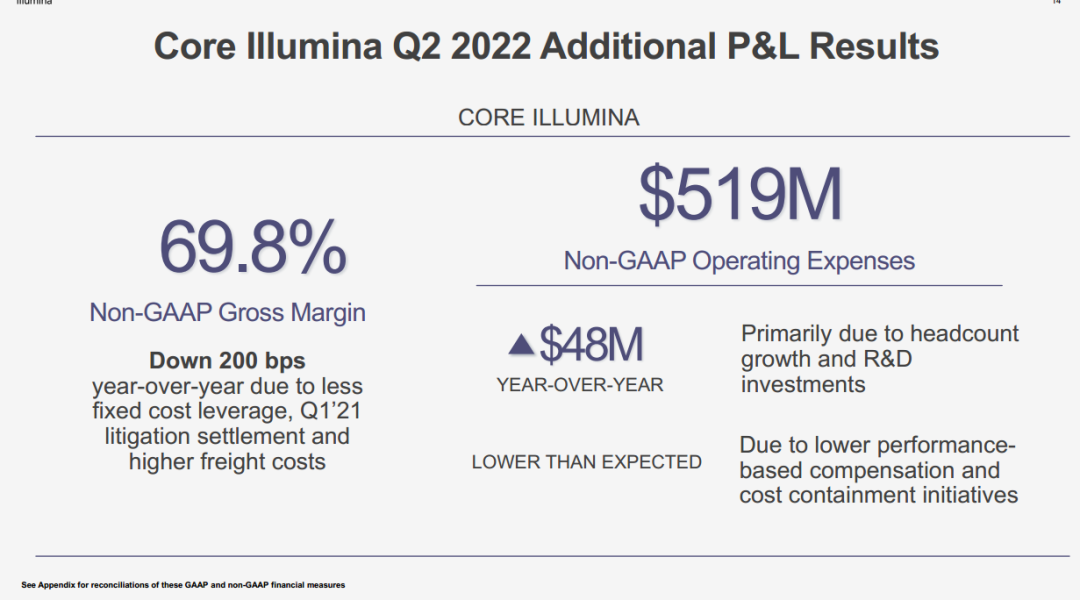

这没啥好说的,钱花多了,利润降低了。70%的毛利哦,朋友们,投资科学多好。

没太大意义的Grail,挣了1200万美元,花了1.56亿美元,主要是花在人和临床试验上。国内想做早筛的老板们,掂量掂量。

从Earing Release上来看Grail干了不少事,包括14万人的大型临床。。

这张图实际上就说了一句话:不差钱

比较致命的一张图。。。比较下2022Q1时的2022年指引

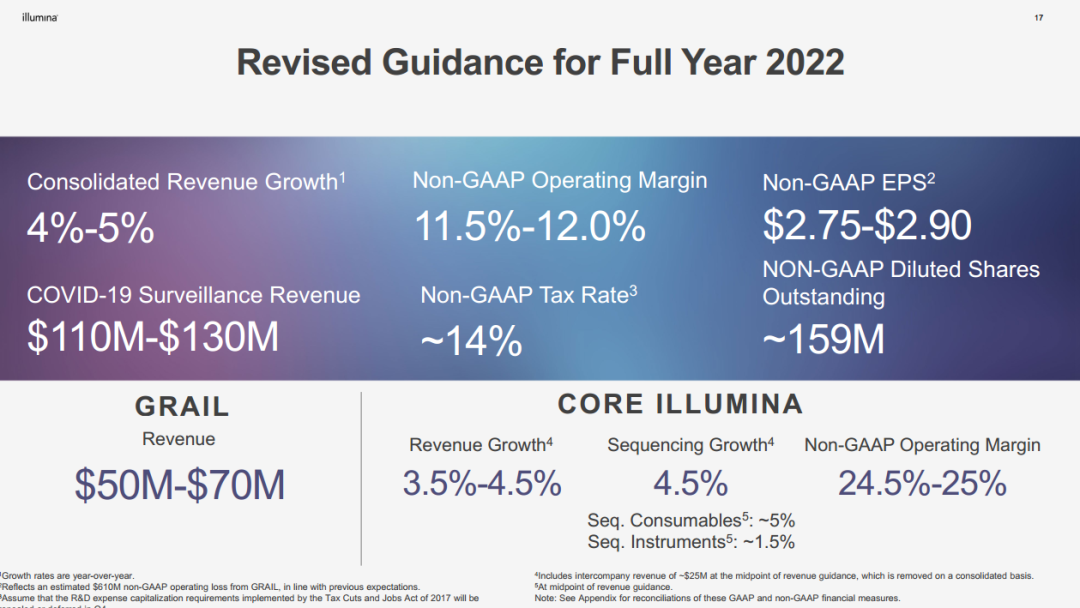

营收指标直接变为原来1/3,利润率指引下滑4个点,EPS接近腰斩。实在算不得是好消息。 看了这么多张ppt大家有没有发现,这俩人都没说这个季度亏钱了。贼啊~ 那么,Illumina为啥亏?因为华大。。。。和欧洲的罚款。

计入2022年Q2的金额为6.09亿美元,包含计提4.53亿的潜在欧洲罚款和1.56亿美元与华大的和解。

说实话,我要是CEO(让我做会儿梦),我是肯定不会跟华大和解的,官司一直打下去好了~

讨论

Illmina个人认为目前存在这么几个挑战:

但是,瘦死的骆驼比马大,一个季度11.6亿美元的营收不是谁都能做到的。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号