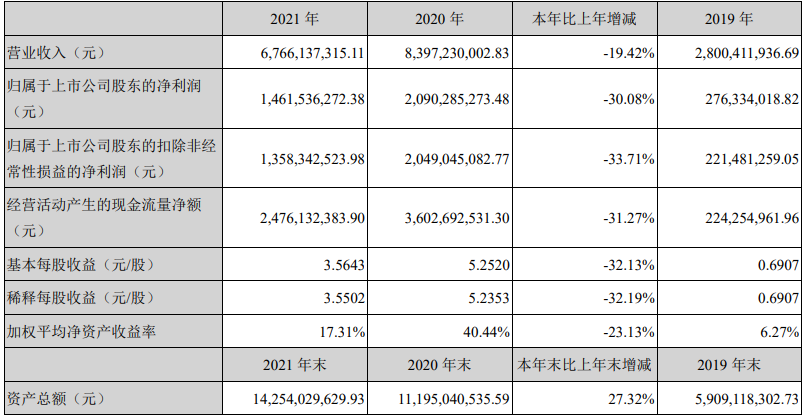

2022年,世界仍笼罩在疫情之下,新冠蔓延和以乌克兰问题为契机的能源价格上涨对全球经济产生了消极影响。近期出炉的一季度国民经济数据表明,国内疫情近期多发,超出预期,经济运行面临下行压力。 把目光移到微观世界,回到生物医药行业,我们会发现,两年前火爆全国的体外诊断行业,尤其是新冠核酸检测产品线持续“遇冷”。头部检测公司华大基因、圣湘生物等也没能“独善其身”。 4月,国内生物医药企业2021年报相继出炉。根据小桔灯网观察,部分头部IVD企业营收、净利双下滑,主要下滑原因集中在新冠相关产品线市场萎靡,个别公司痛失海外大单、部分核酸检测合约中断。曾依靠新冠起飞的光辉业绩不再,回归理性才是商业增长本质。 头部IVD公司的业绩亏损、出口量下滑,这一切背后折射的是:只要地心引力在,风口的“小猪猪”总会落下,新冠检测红利大赛中,没有绝对赢家。 核酸检测艰难求生 刚需检测全线回暖 近期,国内IVD头部公司华大基因发布2021全年财报。报告期内,公司实现营业收入67.66亿元,同比下降19.42%;实现归母净利润14.61亿元,同比下降30.08%。

图源:华大基因财报 华大基因是国内领先的精准医疗服务运营商,服务方式多以NGS技术为主,包括生育健康领域、肿瘤防控领域、病原感染检测领域,并与之配套建设了系列数据库。2020年,由于新冠疫情带来的核酸检测需求爆发式增长,公司新冠疫情相关业务实现大幅增长,当年营收同比增幅达到200%。 报告期内,华大基因在中国大陆地区(不含港澳台)实现营业收入28.85亿元,同比微增3.08%,占公司营收比重却由上年同期的33.33%提升至42.63%。 相比之下,公司海外市场整体营业收入规模为38.82亿元,较上年同期的55.99亿元同比下降超过30%。 可见,营收净利润双下滑的主要原因是,海外新冠业务萎靡不振,早前与海外各国合作订单量直线下滑。对比2020年,华大的新冠疫情相关业务可是实现了大幅增长,当年营收同比增幅直接拉到200%。

早在2020年,新冠疫情初发,国内外对新冠核酸检测需求巨大。国内以核酸检测“金标准”为核心开展新冠防控工作,彼时全国各大中小城市全部均通过核酸检测采样来筛查阳性患者,医疗机构的核酸检测产能达到484万份/天,具备核酸检测能力的医疗机构4946家,检测技术人员达到3.8万余人,卫健委也将新冠病毒核酸检测纳入医疗卫生机构业务考核内容中。 西方国家,由于错过了早期控制病毒的窗口期公共卫生防线被吹得七零八落,海外新冠检测市场需求巨大,多个国家先后从我国订购新冠病毒核酸试剂盒,2021年3月海关数据显示,我国出口了10.8亿人份新冠病毒检测试剂盒。 画风突转,2020年9月美国大规模推动新冠抗原检测作为补充手段,抗原检测在几分钟内就可以从测试卡上直接读取结果,免去了核酸检测的提取、扩增、捕捉、上传报告等步骤。同时也推动北美、欧洲等国叠加新冠抗原检测补充手段。核酸检测手段“遇冷”,使用场景从大面积覆盖缩窄至医疗机构。 华大基因随着营收净利润双下滑,不同业务线情况也浮出水面。 🔷 新冠相关业务收入下降也最为明显。报告期内华大基因精准医学检测综合解决方案业务营业收入(主要为新冠病毒核酸检测试剂盒及“火眼”实验室一体化综合解决方案服务收入)33.82亿元,同比下降39.20%,其占营收比重也由此前的66.24%下降至49.99%。 🔷 生育健康基础研究和临床应用、肿瘤防控及转化医学类服务、多组学大数据服务等业务均实现了小幅增长: ① NIPT产前相关业务实现营收11.92亿元,占营收比重99.83%,同比增长1.24%; ②肿瘤业务实现营收3.8亿元,占营收比重5.61%,同比增长8.12%; ③感染防控业务实现11.58亿元,同比增长73.01% ④多组学大数据业务实现6.41亿元,同比增长2.5%,占营收比重9.48%; 可见,NIPT和其他感染类业务仍是华大基因的核心业务 。截止目前,华大基因NIPT样本量超过1042万例,肿瘤基因检测样本量超过15万例,液体活检肠癌基因检测样本量超26万例,遗传风险疾病相关检测超1300万例,HPV样本量超620万例。 华大新冠业务的退步大半归结为国内外政策导至的结果,不过现在全球新冠检测消费的中心也已转至抗原自测也是其业务收入快速回落的主要原因。面对风云变幻的市场格局,华大坚持核酸、抗原两手抓的模式,重金投入新冠核酸业务同时,抗原自测也紧跟市场投放。 前两年体外诊断行业黑马——圣湘生物&之江生物,在过去的一年同样表现欠佳。圣湘生物2021年年报显示,公司全年营业收入为45.15亿元,同比下降5.22%。归母净利润为22.43亿元,同比下降14.29%,上市次年出现营收净利润双降。这也直接反应到了股价上,上市当日创下151.79元/股的最高价后,截至4月25日中午收盘,股价已跌至42.19元/股。

圣湘生物成立于2008年4月,是一家集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断解决方案的提供商,自主研发了病毒性肝炎、生殖感染与遗传、儿科感染等优势产线,并进一步向肿瘤早筛、肿瘤个体化用药、慢病管理等领域拓展,开发了400余种产品,可提供各类检测服务2200余项。 过去的一年中,圣湘生物在新冠肺炎疫情的检测上继续发力。其中核酸试剂生产量激增143.58%,尽管2021年,圣湘生物卖出4.84亿份核酸试剂,相较2020年增加157%,但也有4647万的库存。 要知道,2020年圣湘凭借营收、归属净利分别猛增1203.53%、6527.9%的辉煌,乘机登陆科创版,20年和21年的业绩落差较大也引来Q4季度多名原始股东频繁减持。 一年之间业绩变脸,不外乎以下几个原因。首当其冲的自然是集采导至的利润大幅下跌。 从收入端看,受国内新型冠状病毒检测试剂集采及新冠相关产品价格普遍下调等因素影响,公司报告期内营业收入及净利润同出现下降。 新冠疫情早期,全球核酸检测缺口较大,国内IVD检测公司生产的核酸试剂盒单价较高,据开源证券的测算,华大基因2020年的新冠检测试剂,单盒的净利润能达到50元。达安基因在2020的半年报里披露,它生产的核酸毛利率高达85.39%,比农夫山泉引以为傲的60%的毛利率还高。 但随着疫情常态化和动态清零政策的推进,核酸检测已经成为普通人的日常“刚需”和“急需”,高企的价格和混乱的市场注定不可能长久。 今年4月1日,国家有关部门发布《关于降低新冠病毒核酸检测价格和费用的通知》要求下调公立医疗机构新冠病毒核酸检测的政府指导价。规定单人单检降至不高于每人份28元;多人混检统一降至每人份不高于8元。这已是全国第四轮核酸检测降价。有业内人士表示,当前的定价已经逼近3到5元的生产成本,薄利多销已成为行业主基调。 从需求端来看:2021年新冠奥密克戎变异株以超强的传播力,防不胜防,席卷全球成为各国的主要流行株。西方国家开始以“与病毒共存"的策略来面对这场大流行病。同时,原本以核酸为主的检测方式开始向抗原自测盒倾斜,mRNA等疫苗的成功研发及应用给西方国家大开国门政策撑足了底气。这便导至圣湘生物境内、境外业务毛利率下滑。其中公司境内业务毛利率为61.05%,同比下滑9.46个百分点;境外业务毛利率为87.96%,同比减少0.52个百分点。 综合来看,国内新型冠状病毒检测试剂集采或是导至圣湘生物毛利率下滑的核心原因。

图源:迈克生物官网 反观迈克生物,2021年迈克实现营收39.81亿元,同比增长7.47%;实现归母净利润为9.57亿元,同比增长20.49%。营收与净利润均实现正向增长,但从迈克生物近三年业绩来看,其2021年的营收增速为近三年来最低;归母净利润同比增速高于2019年水平,但低于2020年51.15%的同比增速,这也映射出新冠疫情对其他疾病检测市场带来的消极影响,以上海为例,疫情外泄导至医疗机构停诊很多患者不能及时就诊,检验科作为诊断疾病的重要关口。 细分来看:新冠检测产品7.16亿,较上年同期增长0.93%;常规产品销售收入15.83亿,较上年同期增长38.45%。而常规试剂产品中免疫试剂销售6.42亿,同比增长33.42%;生化试剂销售6.17亿,同比增长13.28%;临检试剂销售0.92亿,同比增长42.65%。

迈克生物年报披露:2021年常规产品尤其是免疫平台、临检平台的销售增长驱动了整体业绩增长和盈利能力提升。大型仪器出库达成2,478台(条),其中生免流水线15条、血液流水线74条;化学发光仪器1057台、血液仪器742台。 针对新冠产品销售额的微增,迈克生物高管表示:单次新冠检测费用从2020年初的近200元一次的价格到现在单人单检不超过28元,终端价格几乎下降了90%。由于新冠检测产品价格下降,迈克生物的新冠检测产品毛利水平也有所下滑。另外,公司新冠检测产品销售毛利率小幅下降 4.63%,常规产品平均毛利率提升约3%。 两年前,迈克生物与圣湘等站在资本市场的舞台上尽享新冠检测业务带来红利。与后者不同的是,迈克新冠检测和常规业务线均出现了上涨的趋势,尤其是常规检测产品出现明显回暖势头。 这不得不提到迈克多元化IVD检测领域的商业模式。 迈克生物是国内IVD行业较具有代表性公司,28年迈克生物从代理期价逐渐锐变完成从代理到原创、从低端到高端的跨越式增长。 在迈克生物今年的业绩中,自有产品作出主要贡献——实现销售收入23.00亿元,同比增长24.08%,在公司总营收中的占比由上年同期的50.03%增长到57.77%;代理产品实现销售收入16.35亿元,同比下降9.76%。可以见得,迈克生物核心发力在自有产品的研发投入和市场营销中,而代理产品可能是迈克生物为保持多元化市场竞争的市场策略。 2021年中,迈克生物新增产品42项,累计取得463项产品注册证,其中生化诊断产品150项,免疫诊断产品196项, 其他诊断产品117项。报告期内自主产品销售占比由50.03%提升至57.77%,而自主产品2021年毛利率为79.09%,代理产品2021年毛利率为27.26% 迈克生物在2020年因新冠核酸与抗原检测的市场放量,营收净利润实现“大跃进”,但随着新冠集采和红利期的逐渐消失,迈克的总体增长对比去年略显疲态,接下来常规业务全线回暖,迈克生物或利用多年来刚需检测业务的积累,积极开辟新的增长极。 抗原检测奋起直追 留给IVD企业的时间不多了! 2021年遇到困难的IVD企业很多,随着奥密克戎大流行浪潮的席卷,主营业务做免疫的公司倒是赚的盆满钵满。

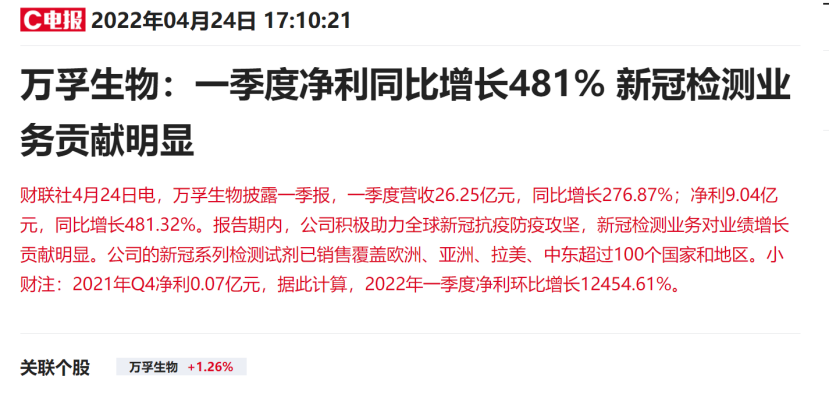

2021年年报显示,万孚生物营收33.61亿元,同比增长19.57%;净利润为6.34亿元,同比增长0.04%;扣非净利润为5.5亿元,同比减少6.74%。经营活动产生的现金流量净额6.65亿元,同比下降37.38%。 这么一看,万孚生物的21年营收净利没什么值得赞叹,其2021年新冠检测试剂销售额只有11.45亿,比2020年增长9.61%,与众多同行比,也不算高。现在我们来看看同时间段发布的2022年的第一季度财报显示,万孚生物档期营收26.25亿元,同比增长276.87%;净利润为9.04亿元,同比增长481.32%;扣非净利润8.99亿元,同比增长535.50%。 万孚2022年第一季度新冠抗原试剂能大幅提升,估计得益于国内3月份放开新冠抗原检测有关。3月11日,国家卫生健康委员会官网发布《关于印发新冠病毒抗原检测应用方案(试行)的通知》,表示决定在核酸检测基础上,增加抗原检测作为补充。 在国内市场,除了产品竞争力外,政策的走向是决定企业能否“发家致富”的决定性力量。而万孚就搭上了这班财富列车。 万孚自2015年登入资本市场以来,营收总体持稳步增长,从上市当年的4.2亿营收增加到2021年的33.6亿,营收增加的背后是万孚总能踩准市场的节奏。公司相继抓住分级诊疗、胸痛中心、甲乙流以及新冠等多次机会,在门槛相对比较低、竞争异常激烈的POCT领域保持常年的增长非常不容易。 除万孚生物之外,多家抗原检测试剂生产商一季度业绩“爆表”。明德生物预计今年一季度净利13.50亿元~14.50亿元,净利润同比增长295.61%~324.91%;奥泰生物预计一季度盈利10.3亿元至11.9亿元,同比增长585%~692%;九安医疗一季度预计盈利140亿元~160亿元,同比增长367倍~420倍。 九安医疗4月24日晚间披露,美国子公司与纽约州和马萨诸塞州的新冠抗原试剂盒合同及订单履行完毕。其中,纽约州采购存在订单未执行完毕的情况,原本订单为1.85亿美元,后调整为1.75亿美元;马萨诸塞州订单已完成发货义务,并收到1.49亿美元货款(实际发生的运费上涨)。这两项订单数额折合人民币共约21亿元。 写在最后 一位医疗监管部门人员透露:新冠核酸检测市场面临增长压力,抗原自测盒目前还在加速市场份额渗透,随着国内局部城市疫情防控转好或解封,抗原自测盒的复购频率会削减。另外,目前正大力开展的新冠疫苗覆盖也会对新冠检测市场带来冲击。 虽然核酸检测和抗原检测的竞争还没有到终点。随着疫情的演化,大面积抗原&核酸检测的局面仍会回落,常规化检测业务才是市场的刚需和企业增长本质。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号