20世纪50年代,在美国的马里兰州贝赛斯先后出生了一对犹太裔兄弟,人们称呼他们为雷尔思兄弟(Rales)。哥哥Steven M. Rales出生于1951年,弟弟Mitchell Rales小五岁,出生于1956年。 1973年,Steven Rales大学本科毕业于文理学院迪堡大学(DePauw University),后又于1978年在美利坚大学(American University)取得学位。弟弟Mitchell只读了本科,但就读于美国很有名的俄亥俄州迈阿密大学法默商学院,并与哥哥Steven同年(1978年)毕业。

哥哥史蒂文雷尔斯(Steven Rales)和弟弟米切尔雷尔斯(Mitchell Rales) 他们的父亲Norman Rales,是一名成功的商人,并在美国商业史上留下一笔。Norman Rales做地产生意,并有自己的地产供应链公司。后来他把在华盛顿特区的地产供应链公司股权卖给了公司雇员,据说这是美国商业史上第一个员工股权激励计划。 上阵父子兵。1978年同年毕业后,Rales兄弟先在父亲的房地产公司里工作了一年。由于兄弟俩从小有很好的犹太家庭商业熏陶且受过很好的法学和商科教育,所以在美国第四次产业并购浪潮的感染下,Steven和Mitchell兄弟俩工作一年后开始有了自己的商业追求和韬略。1979年,Steven和Mitchell离开了父亲的房地产公司,一起创立了证券集团控股(Equity Group Holdings),形式上开始告别房地产,也开启了两人“打虎亲兄弟”的全球商业征程。

这里有个背景要交代一下。1979年-1989年代,正值美国第四次并购浪潮。这次并购浪潮有两个显著的特点:一是企业并购活动不限于工商领域,而金融企业成为并购的主体;另外一个特点是借助于金融杠杆手段进行并购,出现了以发行高风险、高回报的债券进行并购融资的杠杆收购方式,使得小企业得以兼并大企业,即小鱼吃大鱼的模式。小企业借助融资,以股东的身份并购多元化发展的大公司,然后通过拆分、剥离、变卖等方式来调整大公司的产业结构,并获取买卖企业资产的巨额资本。 Rales俩兄弟当时成立证券集团控股的目标就是并购。希望收购整合相对传统、但现金流好的大企业。他们希望并购具有以下特点的业务,同时他们认为有能力扭转陷入困境的制造业公司,事实上他们也做到了。 ➢ 特定细分市场下可理解的业务 ➢ 未来的现金流可预测 ➢ 有企业家精神的经验丰富的管理团队。

1981年,Steven和Mitchell主导并购了硕士盾公司(Master Shield),这是一家位于德克萨斯州的乙烯基壁板制造商。接着,他们又并购了位于俄亥俄州哈得逊的莫霍克橡胶公司,用了自己的200万美元和借来的9000万美元。 牛刀小试后,房地产投资信托基金DMG进入了Rales兄弟的视野。DMG自1975年就没有公告它的利润,但是有超过1.3亿美元的税损结转,这是从税收角度可以借用的一个壳平台。1983年,Rales兄弟获得了DMG公开上市交易的控制权,并于次年出售剥离了DMG传统地产业务和资产。然后,他们把硕士盾公司和莫霍克橡胶公司并入了DMG,通过税收抵免保护制造业的收入,并将公司的名字改为Danaher公司。

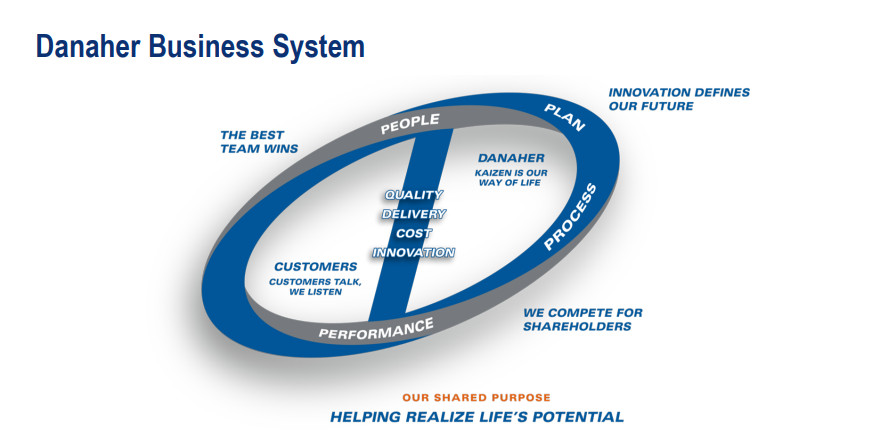

丹纳赫是蒙大拿州的一条小溪的名字,Rales一家经常去这里捕鱼,所以公司命名为Danaher。Rales兄弟心里明白,这种金融手段的并购只能一时,制造业才是基业长青的基础。所以从这个时候他们决定转型,从房地产进入工业领域。 Danaher的字根“Dana”,寓意“灵动/ swift flowing ”,意指一种空灵的精神状态和灵活不断地快速创新。Danaher这个词,其实暗含了丹纳赫公司的精神追求,寓指一种新的、不断创造和提升的制造业形态,这是指导了丹纳赫数十年发展的精神内涵。 并购是开始,并购后的整合和持续提升,才能带来永续价值。从命名为Danaher这一天起,应该理解Rales兄弟和公司从精神上上了一个新的台阶,公司从此与其他只是做买入卖出并由此获利的并购基金有了根本不同。这一年,才应被视为丹纳赫公司真正的起点和元年。 01 DBS模式起源 时间来到1984年,丹纳赫继续并购,并将目标对准工业企业。从1984年到1986年,两年间,新并购的企业共计14家。1986年,Danaher公司以4.56亿的收入被列入财富500强企业,丹纳赫也是在1986上市,冲进了资本市场。14家子公司在同年被重组成四大业务部:汽车/运输、仪器仪表、精密零部件和挤压产品。 1986年,对丹纳赫来说,绝对是三喜临门的年份。 除了被列入财富500强和上市两大喜事外,这一年也是丹纳赫开启DBS的源头的一年。DBS这个长盛不衰的制胜法宝成了丹纳赫后来在全球攻城掠地的“倚天剑”。 丹纳赫DBS的源头源于一次收购。1986年,丹纳赫在收购Jake Brake(皆可博)的时段,正值皆可博时任CEO George Koenigsaecker正在着手将日本丰田的精细化管理引入皆可博。Rales兄弟虽然当时不完全懂制造业,但通过了解和查看强劲的生产数据后,他们要求George Koenigsaecker在丹纳赫的首次企业会议上做一个关于精益化管理的演讲,从此之后,精益化管理开始成了丹纳赫业务系统的主飞轮。 用中国的古话说,彼时的Rales兄弟虽然不懂制造业的“术”,但其已经精通商业模式的“道”。不得不说,他们眼光独到和辛辣。 02 CEO谢尔曼的十年,DBS初代Lean模式形成 1989年,Rales兄弟聘请乔治·谢尔曼担任首席执行官。乔治是当时规模更大的公司Black&Decker的首席运营官。Rales很有说服力,他们让谢尔曼相信丹纳赫会有更好的未来,后来的事实也验证了这点。 1990年2月至2001年,Danaher公司任命George M. Sherman为总裁和CEO。谢尔曼时代,丹纳赫的业务战略开始注重提升并购资产的质量和强化并购后的管理,即战略方针主要集中“更少更大”的并购,并经过实践后形成了初代的DBS战略“Lean”,即DBS精益化管理模型。 谢尔曼时代的主要业绩成果如下: ▸1. 在内部管理上,他出售了汽车产业生产轮胎、工具和部件的企业,他认为丹纳赫既没有品牌特色也没有足够的规模去承受产业的价格压力,所以没必要保留。 ▸2. 在外部并购上,追求少而大,即收购标的必须是是产品好、市场可观,财务差劲的企业。这一阶段,丹纳赫收购了Sigma\Pacific Scientific\Fluke,进入水质检测、运动控制、电子测试领域。 ▸3. 销售额从7.5亿美元增长到38亿美元,复合年增长率超过20%。 谢尔曼任期的11年,丹纳赫拥有了51家运营公司。谢尔曼,让丹纳赫不仅从一家中型公司转为一家大型公司,而且营收结构也发生了巨大变化,从1990年前的以轮胎和橡胶制品为主营收入转为2001年的以环保、电子测试和运动控制平台为主营收入。这也为下一个辉煌的卡尔普时代打下了坚实的基础。 03 CEO卡尔普的十五年,DBS二代模式Lean+Growth形成,即新平台+补充/邻接模式 2001年-2015年,Lawrence Culp接替谢尔曼成为丹纳赫首席执行官,那年他38岁。1990年从哈佛大学商学院毕业后就加入丹纳赫公司,他是丹纳赫内部培养的CEO。 卡尔普任职期间,丹纳赫对内采用精细化管理,对外采用平台型+补强/邻接型业务组合的并购方式进入新行业,重点关注高增长行业以及龙头公司或细分赛道。DBS战略由初代Lean模式升级为Lean+Growth. 总结来看,卡尔普任职期间的主要管理变化体现在: ▸1. DBS规范化应用于并购管理。经过筛选之后,结合丹纳赫现有业务,分新平台、协同、邻接三个方向进行并购。 ▸2. 2015未拆分前,丹纳赫主要有5个业务部门,测试与计量、环境、牙科、生命科学与诊断、工业科技。 ▸3. 2015年后,丹纳赫业务拆分为新丹纳赫和Fortive。Fortive主管仪表和工业业务,新丹纳赫涵盖了四大业务:生命科学,诊断,牙科和环境及应用解决方案。 卡尔普任职期间,丹纳赫的收入增长了大约五倍,达到近 200 亿美元,市值增长到超过 500 亿美元。与此同时,股东回报率已超过标准普尔 500 指数五倍。在他的领导下,丹纳赫极大地扩大了其全球影响力,特别强调了高增长市场。 04 DBS第三代模式leadership,注重高增长模式 2014 年 9 月 ,丹纳赫任命 Thomas P. Joyce, Jr. 为总裁兼首席执行官。跟前任卡尔普一样,乔伊斯也是丹纳赫内部培养的CEO。 Joyce于1989年在丹纳赫开始了他的职业生涯,他在建立丹纳赫的投资组合方面发挥了重要作用。在他的领导下,丹纳赫的水质平台收入从4亿美元增加到近20亿美元。他领导了对丹纳赫许多领先品牌的收购和整合,包括Beckman Coulter、AB SCIEX和ChemTreat。他是丹纳赫DBS系统的资深教师和实践者,在创建和发展该系统所依赖的许多工具和流程方面发挥了关键作用。比如2015年8月丹纳赫收购了世界上最大的专注于过滤、分离、纯化技术的跨国公司Pall,让其生命科学业务在2016年大幅上升,增幅高达62%。2016年11月丹纳赫收购了美国知名分子诊断公司Cepheid,让其IVD业务在经历2016年下滑后在2017年回稳。 生物制药绝对是未来的高增长赛道,此时全球市场对个性化和先进的生物治疗药物的需求也在不断增长。 2020年3月丹纳赫以214亿美元收购通用电气生命科学(General Electric Life Sciences)的生物制药业务。丹纳赫在完成对GE医疗生物医药的并购后立即成立了Cytiva,从根本上重塑自身业务,转型为生物制药设备和技术服务供应商。 2021年全年,丹纳赫净收益为63亿美元,同比增长74.0%。2021年全年经营现金流为84亿美元,同比增长34.5%。DBS对丹纳赫之重要,就如同姜丞相对文王。如今DBS模式更是包罗万象,挥斥方遒的指导着丹纳赫的内部运营和外部并购。

05 尾声 DBS业务系统是丹纳赫几十年发展的灵魂和核心。作为一个工业投资巨头,丹纳赫在逐渐并购的过程中意识到在缺乏有效管理方法论的情形下,仅靠并购无法维持企业稳定增长。 自此在收购过程中,新的经验和方法都会不断的被纳入DBS的主飞轮上,从而形成了今天这种具备高度可复制性的业务管理体系。 作为一家建立公司的公司,丹纳赫通过并购和卓越的运营让所有的并购标的都增加了价值。如今,DBS不仅仅是管理工具,它已经深入丹纳赫的文化。丹纳赫的DBS业务体系,对于任何企业的自身成长,都提供了一个很好的思考模板,值得好好琢磨和借鉴。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号