总体情况 长三角城市群医疗器械产业生态发展较为全面,产业投资数量优势显著,未有明显短板。京津冀城市群在产业集聚方面具有明显优势,产业投资事件少于另外两地。粤港澳大湾区在专业服务方面存在领先优势。

数据来源:众成数科 分项对比 高校资源 截至2021年底,长三角城市群开设医疗器械相关专业的高校数量最多,共有103家。京津冀城市群和粤港澳大湾区分列二、三名,高校数量分别为53家及32家。从高校企业比(高校数量与生产企业数量之比,一定程度上反映了高校对企业发展的支撑力度)来看,长三角城市群高校企业比最高,为1.50%;京津冀城市群和粤港澳大湾区高校企业比分别为1.14%和0.47%。 长三角城市群、京津冀城市群凭借丰富的高校资源,分别建立了以医学教育为主题的“长三角医学教育联盟”和“北京卓越医学人才培育高校联盟”,充分凝聚师资力量,发挥高校研学功能,助力医械产业蓬勃发展。

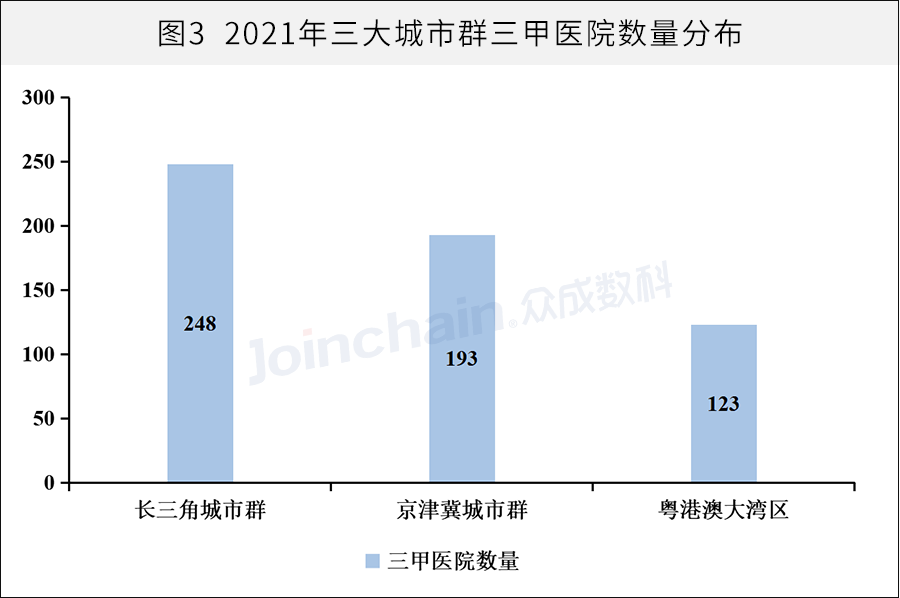

数据来源:众成数科 医疗资源 截至2021年底,长三角城市群共有248家三甲医院,医疗资源较为丰富。京津冀城市群和粤港澳大湾区三甲医院数量分别为193家和123家。 医疗机构(尤其是三甲医院)作为医疗器械产品临床试验和产品应用的重要主体,与企业集团积极开展合作,有利于实现产业资源整合,提高资源利用效率。以大湾区为例,2021年8月,南方医科大学南方医院与广智集团建立战略合作关系,共建“粤港澳大湾区智慧医疗和生命健康基地”签约仪式在南方医院举行,旨在打造区域内以医疗科研协同创新及大健康为主导产业的业态布局,优化区域产业结构。

数据来源:众成数科 专业服务 截至2021年底,长三角城市群共有146家医疗器械检验机构,居三地之首。三地服务机构各具特色,其中,粤港澳大湾区医疗器械第三方物流机构数量远高于另外两地,共126家。京津冀城市群医疗器械CRO机构数量最多,共有55家。粤港澳大湾区和长三角城市群医疗器械CDMO机构数量均为25家。 医疗器械具有产业链长、关联度高、学科交叉等特点,在研发、临床、注册、生产、销售等核心环节,都需要足够的专业服务支撑。为促进产业发展,政府相关部门也逐渐牵头开展项目建设工作。2021年7月,浙江省药品监督管理局与海宁市人民政府签订战略合作框架协议,共建“长三角医疗器械检测评价与创新服务综合体”,项目立足浙江、覆盖长三角、辐射全国,重点打造“两中心一站一平台”,目标为建设国际一流、国际领先的医疗器械技术支持高地。

数据来源:众成数科 产业投资 2021年,长三角城市群、粤港澳大湾区以及京津冀城市群三地医疗器械企业获得融资的事件数(含一级市场和IPO两方面)共253起,全国占比为81.35%。从融资类别来看,2021年三地融资事件以一级市场融资为主。从融资数量来看,长三角城市群共发生医疗器械融资事件153起,居三地首位。

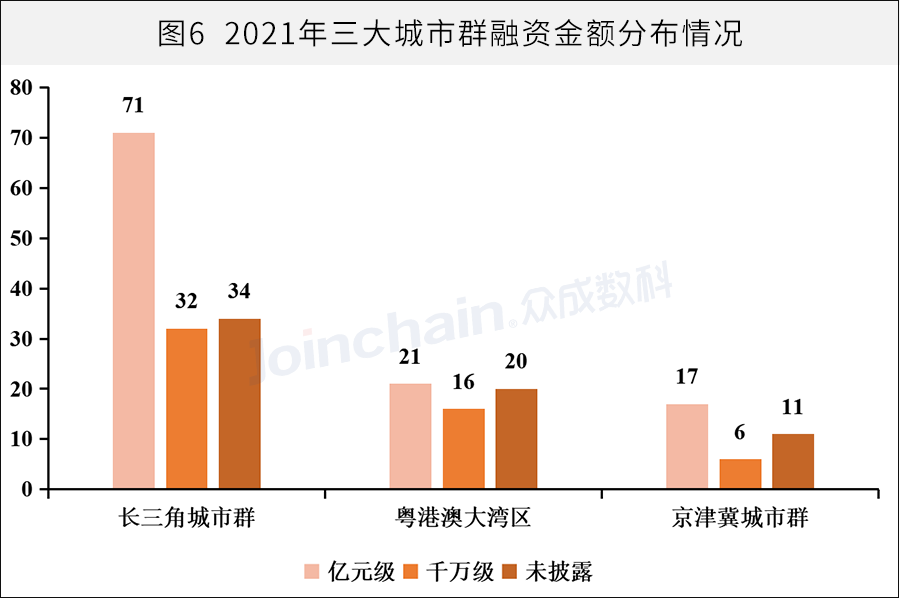

数据来源:众成数科 从融资金额来看,三地融资事件均为亿元级融资为主。2021年间,长三角城市群、粤港澳大湾区以及京津冀城市群的亿元级融资事件数分别为71起、21起以及17起。 从融资领域看,长三角城市群和粤港澳大湾区融资主要集中在体外诊断领域,京津冀城市群融资则主要集中在医用软件领域。

数据来源:众成数科 产业集聚 截至2021年底,长三角城市群、粤港澳大湾区以及京津冀城市群的集聚区(高新区、经开区等行政区域)数量分别为291个、157个以及121个。京津冀城市群集聚区数量虽不及长三角和大湾区,但生产企业集聚度居首位,约有79.11%的生产企业坐落于集聚区内。长三角城市群、粤港澳大湾区集聚度分别为77.44%和56.54%。

数据来源:众成数科 生产企业容纳量前十的集聚区中,长三角城市群占4个,粤港澳大湾区和京津冀城市群分别有3个。凭借活跃的资本市场和充分流动的生产要素,深圳市高新技术产业园区生产企业数量远高于其他集聚区。 近年来,深圳市政府陆续出台生物医药产业相关扶持政策,引导资金、项目、人才向园区集聚,形成空间布局合理、特色鲜明、竞争力强的生物医药产业集群。2020年1月,《深圳市促进生物医药产业集聚发展的指导意见》出台。同时发布的配套文件还有《深圳市生物医药产业集聚发展实施方案(2020-2025年)》《深圳市生物医药产业发展行动计划(2020-2025年)》《深圳市促进生物医药产业集聚发展的若干措施》。2022年1月,深圳市发改委于发布《关于组织实施药品和医疗器械市场准入专项扶持计划申报的通知》,将启动实施药品和医疗器械市场准入专项扶持计划申报,对在国内外进行临床试验或取得注册上市资格的创新药物、医疗器械产品进行资助。

数据来源:众成数科 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号