港股单边下跌的“极端”特质,总是容易让市场杀过头。

在医疗健康赛道这片广袤的海洋里,虽然说现在伸手触碰港交所泥沙俱下的18A或许并不是合时的选择,但估值合理、有盈利支撑的优质医疗白马公司总是让人心动。

我们一路跟踪来的海吉亚医疗便是其中之一。

海吉亚从2021年6月最高的近680亿港元市值回调至现在的254亿港元,其中除了市场情绪、估值过高的因素,还有市场投资者对于DRG/DIP控费政策全面贯彻对于民营医院业绩造成重大影响的担忧。

市场的鬼故事,一般都是投资者拿来自己吓自己的。但同时,这波下跌也使得海吉亚来到了相对低的历史估值,可能套住了近期有加仓操作的易方达张坤和睿远基金傅鹏博。

1、DRG/DIP对于民营医院的影响几何?

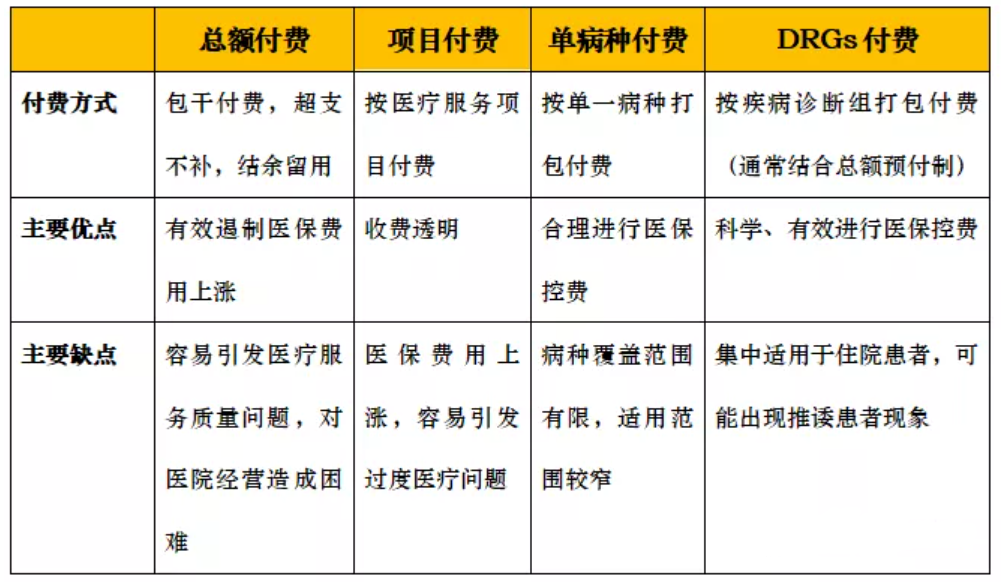

在本轮医改以前,国内环境处于一个“以药养医”的状态,医保基金包揽了医院超过70%以上的支出,由于药品和耗材有15%的加成并且医保对医院的费用支出不进行监管,所以医院不在意成本支出,成本越高,赚得越多。

随着国内人口老龄化加深,医保基金逐渐“不富余”,不仅取消了药耗加成,还祭出了DRG/DIP政策。

简单来说,DRG/DIP执行后,医保基金按病种支付费用,按各病种(项目)提前预付一笔钱,医院按照规则来给患者治疗,要是超了这个费用,多出的部分计入医院亏损;要是还有富余就自留,省下来的钱可以给做人员激励等。

它针对过去患者住院开销不合理的主要矛盾,有效解决了过度检查、过度治疗、过度用药等等一系列问题,提升了医疗服务的效率和质量。

所以,未来面临挑战最大的,是主要依赖药品、耗材销售获利的民营医院。一位民营医院的院长介绍,医院去年在医保上亏得最多的是骨科,例如关节置换手术,DRGs支付改革后,大关节置换术的费用就降低了一半以上。

一直以来,因为高值耗材的高额回扣,骨科一直是过度医疗的重灾区。

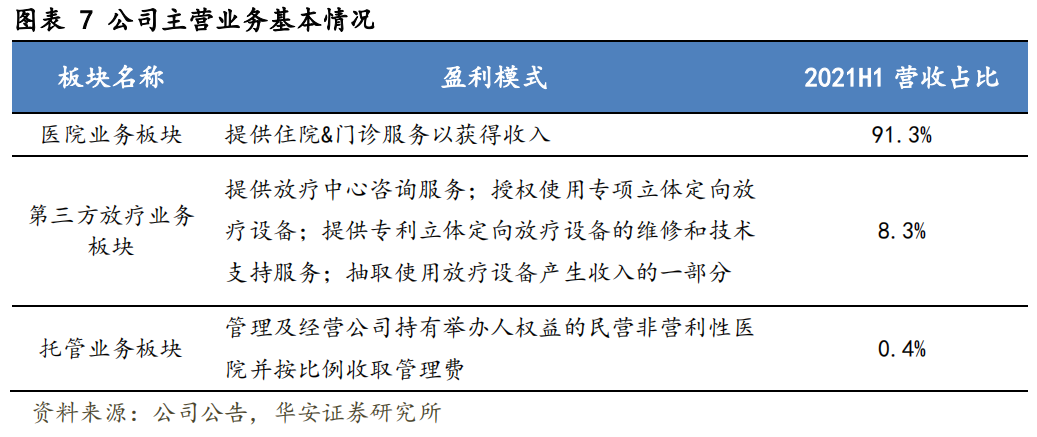

海吉亚作为国内最大的民营肿瘤医院连锁集团,其主要收入分为三块:医院业务、第三方放疗业务和医院托管业务,以2021H1数据为例,医院业务占91.3%,是公司的核心业务。

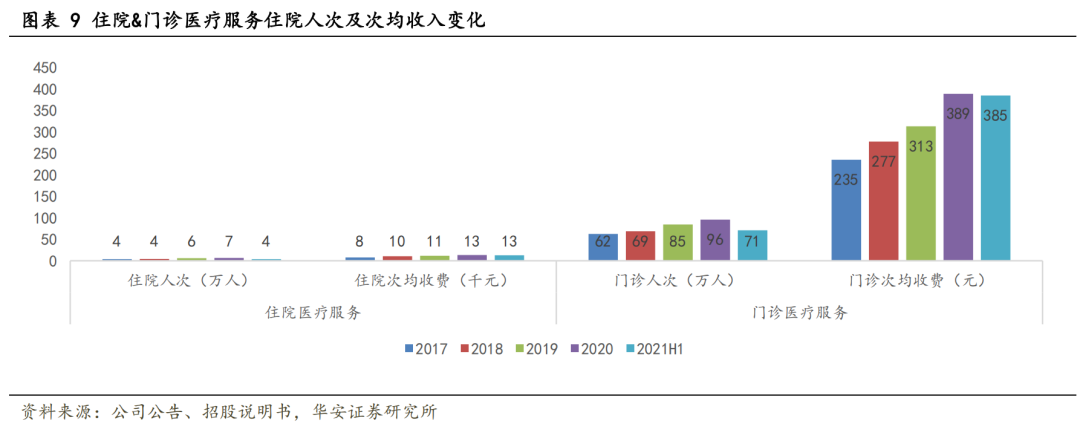

怎么去理解医院业务板块?通过自有民营营利性医院提供肿瘤医疗服务和其它多种专科医疗服务,包括骨科、中医、泌尿科、妇科、康复、血液透析科及急救等赚取门诊和住院费用。截至2020年底,公司医院共有住院人次66429人,次均收入13098元,同比增加14%;住院医疗服务收入8.7亿元,占公司2020年全年营收62.05%。所以,门诊收入所占比的37.95%营收是不受DRG/DIP影响的,同时扩大旗下医院的门诊量也是民营医院应对政策的主要措施之一,可以看到海吉亚集团的门诊量一直有良好的增长趋势,并购后加速迹象明显。

一般来说,依赖医保的民营医卖药收入较高,服务性收入较低。海吉亚管理层在调研中透露,公司药占比不到25%,服务收入超过50%。以此粗略估算,医院版块30%左右(住院收入)为服务收入。而医疗服务的价格趋势,其实是在往上调整的,这也与医保的目标相符,看近来地方的政策:

● 福建出台卫生健康发展建设三年行动计划(2021—2023年),明确提出对于持续运营或是加强基础设施建设、新增床位的社会办医疗机构进行金额补助。● 2月14日,江苏医保局及卫健委出台《关于调整部分临床诊疗类医疗服务项目价格的通知》,对于部分临床诊疗类项目价格进行调整(76项手术上调幅度中值约90%,部分项目价格翻数倍)。另外,放疗服务由于“现金奶牛”属性让市场备受关注。2020年,公司放疗业务收入2.8亿元,近3年CAGR为26.3%。从肿瘤治疗收费的角度看,放疗治疗收费由国家发改委决定,民营医院与公立医院并无具体区别。但一些特殊、中高端放疗手段(如质子放疗),上层没有作做明确的规定,所以具备相关资质的民营医院可按照市场化定价机制运作,也给海吉亚这种放疗设备研发起家的医院集团提供了契机。综上,我们结合2020年、2021H1的相关数据统计,大约有75%左右的营收是不受控费政策的影响或者相关性很弱。

目前海吉亚旗下试点DRG/DIP的医院有龙岩和广济(2021年开始)。以龙岩医院为例,试行后不仅坏账清零,而2021H1收入同比增长32%,利润同比增长42%。而贺州广济医院并购前存在过度医疗情况,实行DRGs后客单价出现下滑,并购后海吉亚对其进行精细化管理,扭转了颓势,收入创出单月历史新高。在确立了海吉亚的整体的盈利逻辑不会被动摇后,更关键的市公司的成长性,与爱尔眼科类似,海吉亚也打造了一套自己的“曲奇模式”,通过“自建+收购”模式加快扩张。

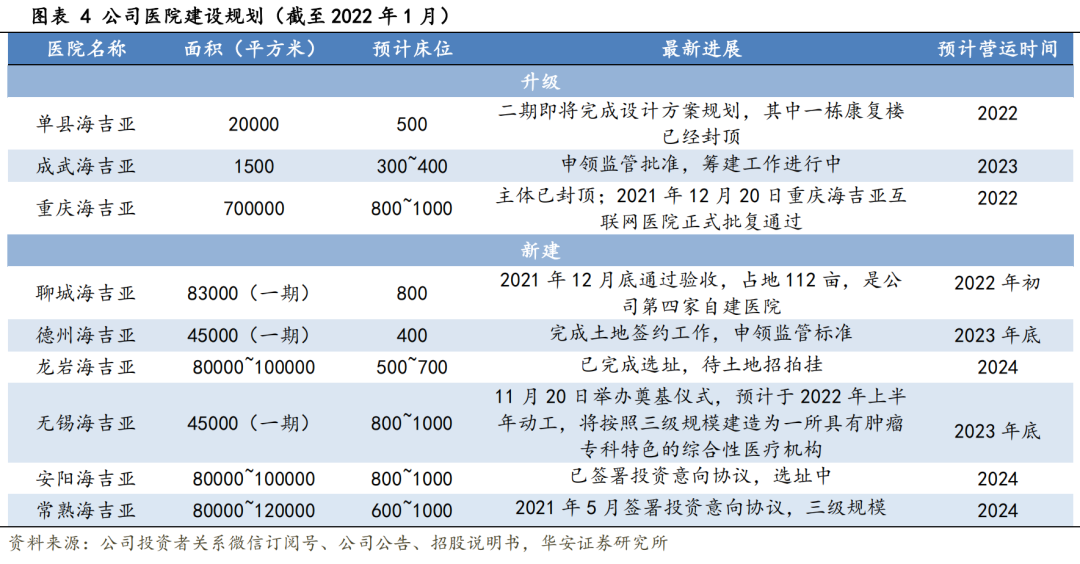

自建层面,公司在2021Q3曾在调研中提到,集团整体的动态床位使用率控制在75-80%,如果超过80%就会规划新建筑并增加新床位,目前正建二期的旗下医院(单县、成武、重庆)公司均透露过床位利用率近满负荷。从公司披露的数据看,预计至2023年底,公司运营的全部医院的床位数将达到一万张左右,较当前床位数增加约3.6倍。并购层面,公司计划每年将并购1-2家医院。从2021年收购的苏州永鼎医院、贺州广济医院来看,两家医院均拥有一定的基础,优化整合一下就能带来规模的贡献;其次是具备可延展性,两家医院周围都有空地,未来床位不足能够有扩建余地。海吉亚的管理层在近期的调研中强调:“2022年业绩承诺不变,净利润应当不少于6亿。”我们按今年下半年与上半年持平(2021年4亿净利润),那么2022年将保持50%的增长,对应收盘206亿市值,动态市盈率不到35倍。据港交所数据,今年1月26日至今,海吉亚医疗进场5次,合计购回127.58万股,耗资约4400万港元,同时这也是公司自2020年6月上市以来的首轮回购行动。在2021Q4,实控人朱义文、任爱也分别增持了公司76.14万股、22.02万股。另外,外资巨头贝莱德近三个季度也在大幅加仓海吉亚医疗,光是2021Q4就增持了813.65万股,预估耗资不低于5亿人民币。

结语:格雷厄姆对待成长型企业有一个极为保守的估值公式:市盈率=8.5+2*增速(长期稳定的年复合增长率),假设这个增速的数值是20%,那么对应市盈率是48.5倍。

其实该估值方法也并非有多大的科学性,只是想表明在爱尔2022动态市盈率60倍、通策2022动态市盈率50倍的对比之下,海吉亚也许拥有更大的估值恢复空间与与弹性。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号