现在市场上最热的细分板块,无疑是体外诊断赛道中的新冠抗原检测试剂产品。

从今天的IVD板块走势看,大部分前期被爆炒的公司已经出现了短暂性熄火,唯有九安医疗延续涨停的疯狂走势。

自九安医疗的家自测OTC试剂盒11月获得美国应急使用授权以来,公司已经接获了超过一百亿人民币的订单。目前,获得美国EUA的自测试剂盒国内厂商只有三家,分别为艾康(未上市)、东方生物(为西门子代工)、九安医疗。

由于美国庞大的感染人数,居家自测的需求可能会一直持续,但从国内行业上市公司动则一倍的涨幅来看,很难说资金炒作是否已经透支了这些公司股价再继续上升的空间。

相较而言,诊断试剂的上游原材料板块似乎更有性价比,且部分标的兼具技术护城河。

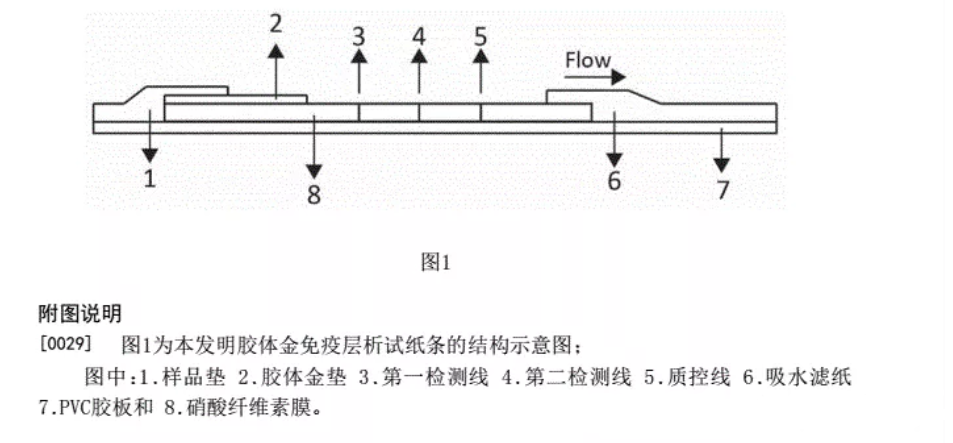

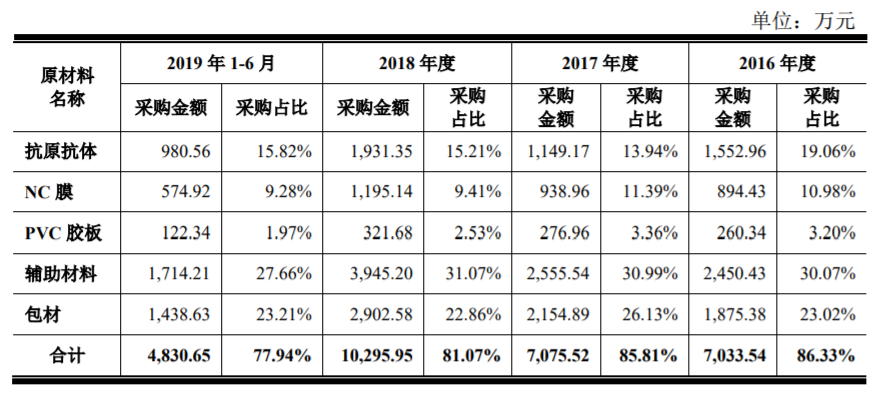

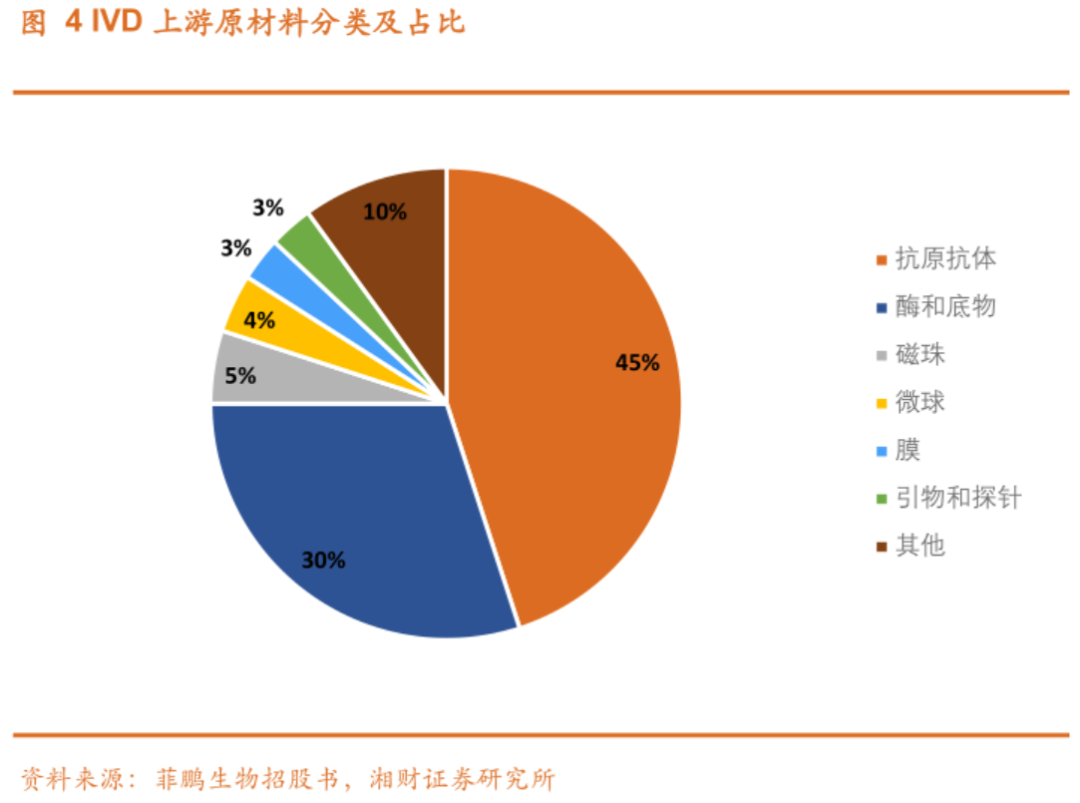

IVD原材料上游的炒作链条,寻找最具长期投资价值的环节当初炒作口罩的路径,口罩板块最后炒到了上游的原材料熔喷布。目前市场炒作新冠抗原检测试剂产业链的阶段也是类似,围绕产业链顺势进行挖掘,上周五先是炒作了新冠试剂包装供应商海顺新材、环球印务等。今天的主题则是切换到另一个原材料板块NC膜(上游为硝化棉),叠加硝化棉(硝化纤维素)由去年下半年的1.3万元每吨直接涨至今年2.5万元每吨,供应商北化股份顺势封上涨停板。将视角回归到产品本质,以九安的产品来看,新冠抗原检测试剂盒大致可分为这几个部分:据东方生物招股书显示,单个新冠检测试剂盒的成本大头在于辅助材料、包材两部分,合计占比超过50%;其次是检测抗原抗体、硝酸纤维素膜(NC膜),分别占15%、10%;最后是PVC胶板大概在2%左右,剩下的就是其他成本。实际以时效性来看,新冠检测试剂盒的炒作目前很可能是鱼尾的行情,再去入场显然蕴含着极大的风险,无论是包装、辅助材料等原材料供应商,本身就不具备投资价值,炒作过后定然是一地鸡毛。对长期看好IVD产业上游的投资者而言,筛选影响IVD产品最终性能、质量的核心原材料进行关注或投资,显然才是具有安全边际之道。 IVD核心原材料有三大种类,分别是抗原抗体、酶、磁珠,它们都有一个共同的特点:国内主要市场均由进口产品占据,严重依赖进口。抗原和抗体:主要用于各类免疫诊断是最重要的体外诊断原料之一,广泛用于酶联免疫分析、化学发光免疫分析、胶体金侧向层析、荧光免疫侧向层析等检测平台,目前国内市场容量已经接近30亿。酶/辅酶/酶底物广泛用于生化、免疫、分子、POCT、凝血、血糖等几乎所有的体外诊断子领域,是应用最广泛的核心生物原料。目前国内的酶/辅酶/酶底物市场约20亿,主要由罗氏、东洋纺等进口品牌主导。磁微球/微球/NC膜是磁微粒化学发光、胶乳免疫比浊、免疫荧光、液相芯片、核酸提取等过程的关键材料与反应载体。目前国内磁珠市场约2亿,胶乳微球约1亿,NC膜约2亿,这部分产品国内主流厂家几乎全部采用进口,如Merck、GE、Thermo Fisher、JSR的产品。在资金轮番潜伏诺唯赞、百普赛斯、义翘神州等国内厂商之时,有一家“最正宗的卖水人”被冷落,那就是港股的金斯瑞生物科技。

公司分为四块业务,其中CGT CDMO的金斯瑞蓬勃、细胞治疗的传奇生物由于均被高瓴单独投资令市场耳熟能详,而生命科学CRO板块和较新的工业合成板块则关注度较低。

生命科学CRO板块作为金斯瑞的现金流支柱,实则“内有乾坤”,不仅在基因合成领域做到了全球领先,而且在抗原抗体的生产、磁珠技术的突破、酶的改造等方面均有建树。

截至2021年10月,公司表达的重组蛋白达2000多种(义翘神州表达超6000种重组蛋白,可提供约13000种抗体),在蛋白种类上距义翘神州等国内龙头尚有一定差距。基于公司在IVD领域的积累,公司推出全球首个新冠中和抗体检测试剂盒cPassTM。

另外新冠疫情加速了生物技术公司的外包,为金斯瑞等生命科学服务商提供长期驱动力。例如,公司的IVD行业客户对蛋白质抗原、抗体等检测材料具有强劲需求,业务充分受益于诊断需求的提升。A股上市公司新产业曾在调研中提到,其抗原抗体是合作的模式,一部分自己做一部分外包给金斯瑞等公司。2020年受益疫情,全年公司新冠相关收入约38.6百万美元,含蛋白抗原、检测试剂盒、抗体。

在难度较高的磁珠领域,金斯瑞同样走在国内第一梯队。

公司在仪器、耗材及试剂方向主要瞄准技术壁垒高、具有通用意义的磁珠等领域,目前已经研制出内毒素检测与去除试剂盒、Protein A检测试剂盒、PEG检测试剂盒、磁性分离器和自动化高通量磁珠纯化仪。目前,金斯瑞虽然尚未明确披露公司的磁珠产品适用于下游IVD行业,但从公司现有的应用领域看,在蛋白纯化方面,公司研发出了耐碱磁珠Protein A,能够显著增大抗体筛选数量、提高筛选成功率、节省70%纯化时间;在细胞分选方面,公司CytoSinctTM 纳米级分选磁珠在细胞纯度、回收率、细胞活率等指标上表现优异,能够满足大部分下游应用端需求,有望实现进口替代。从磁珠的应用分类来看,细胞分选磁珠和免疫诊断用的磁珠同属于免疫磁珠这一大类,也许存在通用的可能性,或者说公司可以通过研发平台较快的介入免疫诊断用的磁珠领域。

同时金斯瑞生物也在加快该领域的商业化,公司其中一个镇江新区在建的3.7万平方产能,是一个生产磁珠类、引物类及多肽类药物的研发临床转化中心。建成后,将对外提供磁珠类、引物类及多肽类药物检验研发及临床转化服务,涵盖科研,诊断和治疗等相关应用领域。金斯瑞同样在布局CGT疗法中涉及的酶产品,如果公司不是最正宗的“IVD上游卖水人”,谁是?

既然提到酶,那么就不得不说说金斯瑞生物工业合成板块的百斯杰。

我们现在在A股看到的两家合成生物学龙头凯赛生物、华恒生物,两者之所以能够掌握优于同行的生物制造方法,很重要的原因在于它们定向改造出催化效率极高的酶,使其生产成本几何倍数降低。

目前,工业酶等高端酶制剂产品仍由海外企业占据主要市场,国产替代空间较大。国内低端酶制剂市场已基本实现国产化,但高端酶制剂领域国内企业技术相对薄弱,大多需要依靠国外企业的菌种和表达系统。

由于酶是蛋白质,具备核心竞争力的酶制剂厂商需要具备完善的基因合成、宿主改造和菌株构建能力,“基因合成之王”金斯瑞不仅可以给百斯杰赋能,同时百斯杰已经建立了从基因合成到最终高质量产成品的工业化平台,这些平台不仅拥有基因和菌种开发能力,还拥有完整的应用评价体系。

百斯杰目前已成功开发并产业化生产植酸酶、葡萄糖氧化酶、木聚糖酶等多个具有自主知识产权的核心产品,其中普鲁兰酶等产品打破了国外企业的技术垄断,酶性能完全达到市场标杆产品的应用水平。

根据目前情况分析,百斯杰已经初步具备了在高端工业酶领域的市场竞争力,公司无论是对比国内龙头溢多利,还是海外巨头诺维信、杜邦等公司,都有5倍以上的成长空间。

近年来百斯杰业绩实现了高速增长,2020年实现营业收入1.86亿元,2017-2020年年复合增速为34.9%;公司毛利率由去年同期的23.2%上升至29.8%;在前10大客户中,8个有显著收入增长,其中有2个大客户的增长超过了100%。虽然目前该板块未实现盈利,但据卖方预测盈亏平衡拐点将在近一年内到来,可能将成为金斯瑞第二个贡献利润的板块,未来可期。

结语:在港股泥沙俱下的背景下,金斯瑞南向资金的持股比例居然还在增加,公司能够保持如此坚挺的股价表现,显然是有原因的。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号