比迈瑞还要好?最看好的一家IVD细分龙头,长牛潜质凸显!

2021-10-11 14:43|

发布者: 沙糖桔|

查看: 4866|

评论: 0|来源: 瞪羚社 | 作者:Kris小瞪羚

摘要: 今年初,早筛第一股诺辉健康的上市,带来了市场对于肿瘤分子诊断的强烈关注。国内经济在飞速发展,人们对于个人健康问题越来越重视,早筛行业的崛起是必然的,但是我们投资者也需要理解:消费者意识的培育和早筛产品 ...

今年初,早筛第一股诺辉健康的上市,带来了市场对于肿瘤分子诊断的强烈关注。

国内经济在飞速发展,人们对于个人健康问题越来越重视,早筛行业的崛起是必然的,但是我们投资者也需要理解:消费者意识的培育和早筛产品的渗透率提升,并不是一蹴而就的,需要一定的过程,不同于药,这跟器械的特性有一定关系。今天,就着这个话题,再一次为大家分析一家我个人最看好的肿瘤分子诊断公司 ——艾德生物。

什么是伴随诊断?可以理解为肿瘤患者在接受靶向治疗前必须做的一个检测,以确认患者是否存在对应特定的基因突变,为未来靶向治疗作指导。

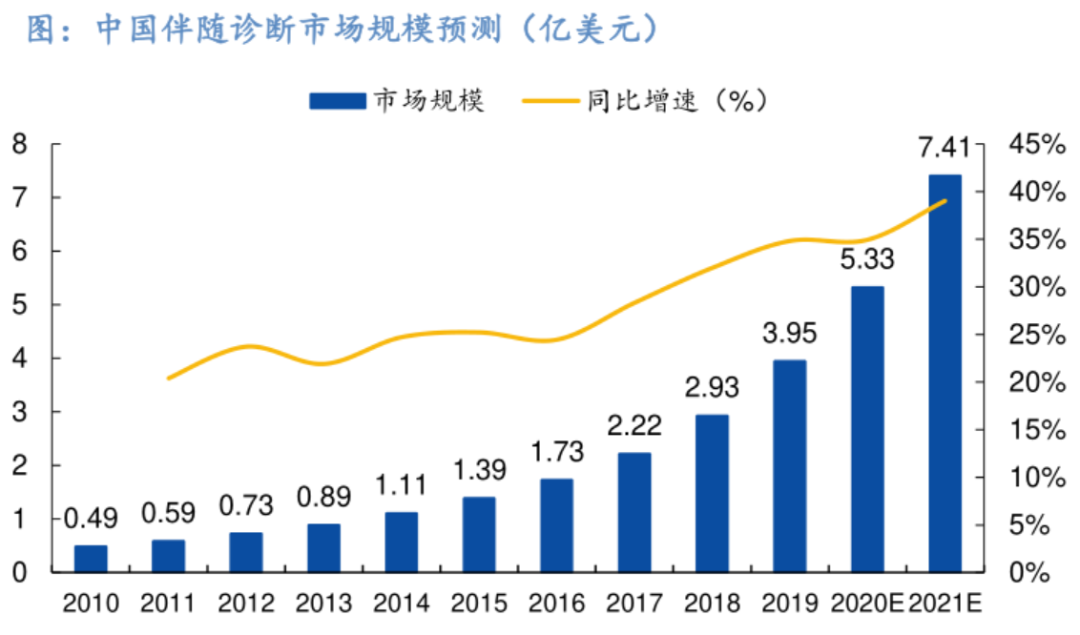

我国每年有430万新发癌症患者,如果只考虑当年新病患的院内首诊,照此估算每年伴随诊断增量市场空间约为25-30亿元,如果把存量患者需求考虑进去,市场空间或翻倍。乍一看市场空间不足百亿,为何我们认为这是一个前景广阔的赛道?源于其成长性,两个逻辑:一是这个市场会随着新靶向药物的不断研发而不断壮大;二是国内靶向治疗的渗透率极低,有广阔的成长空间。国内靶向药物研发正在经历从fast-follow到best-in-class再到first-in-class的创新升级。根据PDB样本医院数据,在过去三年,肿瘤靶向用药销售金额占比由19%提升至32%,数量占比由16%提升至25%。

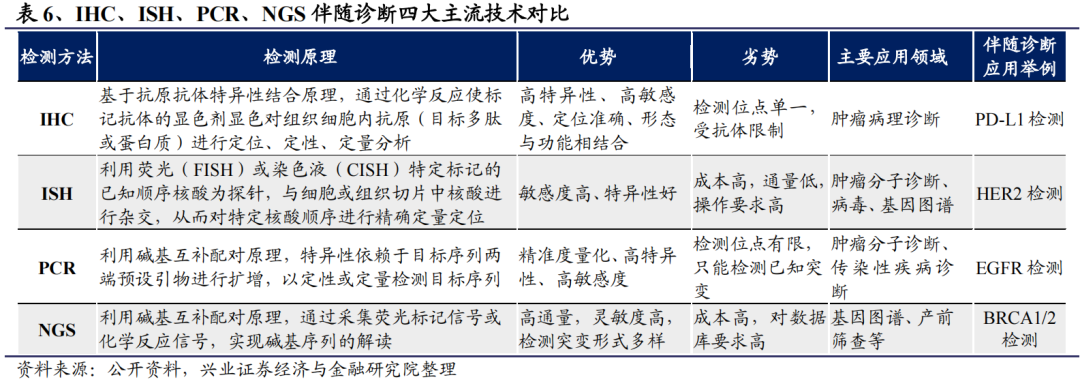

据弗若沙利文数据,2018年全球肿瘤药物市场中,小分子靶向药物(33.4%)、免疫疗法药物(16.1%)及生物制剂(19.8%)合计销售金额占比约为69%。因此,我国靶向用药水平仍有较大提升空间。艾德基于自主知识产权的核酸分子检测技术平台(ADx-ARMS®、Super-ARMS®、ddCapture®、Handle®),开发了NMPA获批的22种单基因及多基因联检试剂,覆盖了肺癌、结直肠癌、乳腺癌、卵巢癌、甲状腺癌、黑色素瘤等多个癌种。公司不仅聚焦于PCR及NGS技术平台,拥有丰富的 IHC、FISH、核酸提取产品线,可满足院端不同条件检验科室的全流程操作需求。公司形成了有序的产品系列梯队,新老产品的良好交替使得公司业绩长期稳定增长。

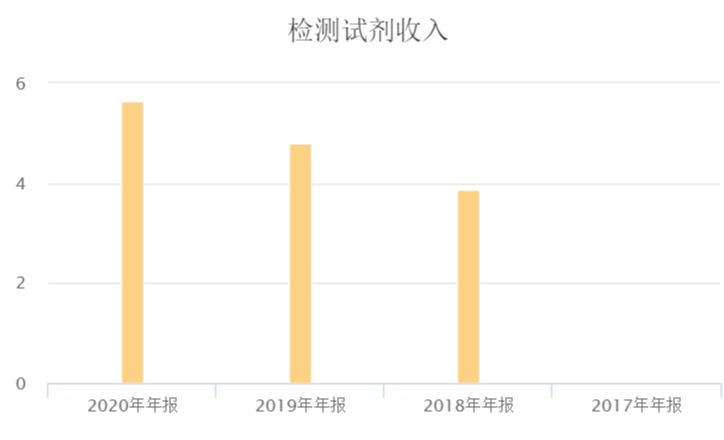

公司收入按照项目拆分,可分为检测试剂、检测服务和技术服务,2020年分别实现5.65亿、1.16亿和0.43亿,对应占比77.6%、15.93%和6.47%,检测试剂收入为主要收入来源。在检测实际收入中在进一步划分,据2017年年报数据,公司主力产品有EGFR类产品、KRAS类产品、ALK类产品、ROS1类产品和BRAF类产品,适应症主要集中在肺癌、结直肠癌等领域。随着后来PCR技术的不断成熟和多基因联检试剂的推出,由于综合考虑多联检产品性价比,市场逐渐更认可该类产品。另外也由于PCR单基因检测技术门槛较低,行业竞争激烈,反观多基因检测技术壁垒较高,公司的独家优势可以显著降低竞品对公司产品的降价压力。市场对于PCR和NGS技术之争尚未定论,我认为两者并非正面竞争关系,更可能是优势互补,艾德不仅在PCR技术上领先,同样在NGS技术方面具备一定优势,近年的两款获批品种充分展现公司技术实力。

● 首个跨癌种的NGS产品,10基因突变联合检测:2018年底,公司10基因突变联合检测试剂盒获批,与竞品相比,在癌种、靶点及靶向药物范围上都具有明显优势。该产品覆盖了肺癌、结直肠癌目前已上市及未来3-5年可能上市靶向药物所有的治疗靶点,也是国内首个跨癌种的NGS检验产品,可检测EGFR/ALK/ROS1/RET/KRAS等共十种基因变异。有机构预测,该产品2020年将给艾德至少带来2000万以上的净利润。● 用于乳腺癌、卵巢癌的国内独家BRCA1/2产品:BRCA基因的突变与包括卵巢癌、乳腺癌在内的多种肿瘤的发生、进展等密切相关,其作为PARP抑制剂的伴随诊断产品且艾德为独家产品,销量将随着国内PARP抑制剂产品(4家)陆续上市及其适应症不断扩大,有机构预测销售峰值将突破2亿元。艾德生物2021年Q1实现收入1.74亿,对应归母净利润4343万元(同比增长67.59%),回顾2017-2020年公司分季利润占比情况,剔除2020年的影响,Q1普遍占公司全年净利润的17-24%,叠加疫情影响减弱及多方积极因素影响,全年业绩高增长无忧。

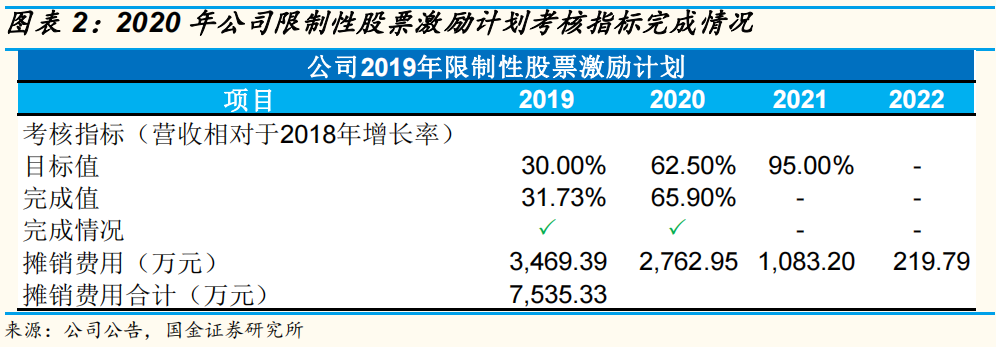

2019年,公司抛出了以2018年营业收入为考核基数的股权激励预案,2019-2021年营业收入增长率不低于30%/62.5%/95%,2019-2020年已顺利完成,今年不出意外将轻松完成。从摊销费用分配来看,大头部分已经在2019-2020年释放完毕。受此影响,净利率角度可以看到,2019-2020年有一个较大的下滑,未来两年将大概率回升到2018年前水平。2021年,艾德有获批预期的主要是PCR-11基因产品、PD-L1产品,肠癌SDC2甲基化已在1月份获批。

● PCR-11基因产品(艾惠健升级版)2020年已完成在日本的注册临床试验,目前正在审批中; 该产品能够完成11个基因共200多种热点突变的检测,灵敏度和准确率媲美海外巨头凯杰和罗氏,可为肺癌患者提供全面的靶向用药指导,性价比优势凸显。如若成功上市并被纳入日本医保,预计可能带来超过1亿元的海外收入。● 今年1月艾德肠癌早筛产品畅青松获批,成为国内第二款SDC2甲基化产品,相较于诺辉健康的产品而言,获批用途和数据略微逊色,但基于其差异化的低定价和艾德在院内强大的销售渠道,同样有望贡献一定的业绩增量。

除此之外,艾德的PD-L1产品目前处在技术审评阶段,未来获批有望给公司业绩带来新的增量。艾德对外合作步伐在加快,2020年公司新增与海外药企强生、安进、默克和国内药企海和、恒瑞医药、广生堂的临床合作,成为JNJ-6372(强生EGFR-MET双抗)、AMG510(安进KRAS G12C抑制剂)、恒瑞卡瑞丽珠单抗等这些重磅药物的伴随诊断研发合作伙伴。2020年公司技术服务业务实现收入4267 万元(同比增长125.94%),目前从公司在手订单数量来看,2021年技术服务收入部分有望继续高速增长(技术服务收入主要是指与药企BD项目合作的收入)。总结:作为国内少有的集伴随诊断和早筛产品于一身的企业,相比于燃石和泛生子等尚未盈利的发展模式,艾德生物的发展路径显然更加稳健、更难能可贵,应当享有一定稀缺性带来的溢价,目前公司收盘市值近200亿,若按机构一致预测2021年的业绩为2.55亿,则对应79倍PE,若按照成长性公司的PEG法计算,如果按公司每年净利以35%增速稳定增长,那么公司PEG约为2.3。

注意:本文仅代表原作者个人意见,不作为投资建议!

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号