国内伴随诊断的应用场景比北美、欧洲甚至其他亚太市场都复杂得多,虽说伴随诊断试剂的说明书和临床试验方面都有了初步的指导原则,但仍不完整,加上终端医保支付的不确定性,药品行业的政策变化,使产业各界对伴随诊断的应用众说纷纭。 这个赛道显然不能孤立来看。

伴随诊断最主要的利益相关方即药厂、试剂厂家和医院,不仅医院,药厂也可以视为伴随诊断的end user。追根溯源,从医院端的肿瘤治疗市场,和药厂端的临床试验/药企服务两个市场分别梳理伴随诊断的逻辑和市场特性,就会理解近年伴随诊断,早筛和MRD的兴起。

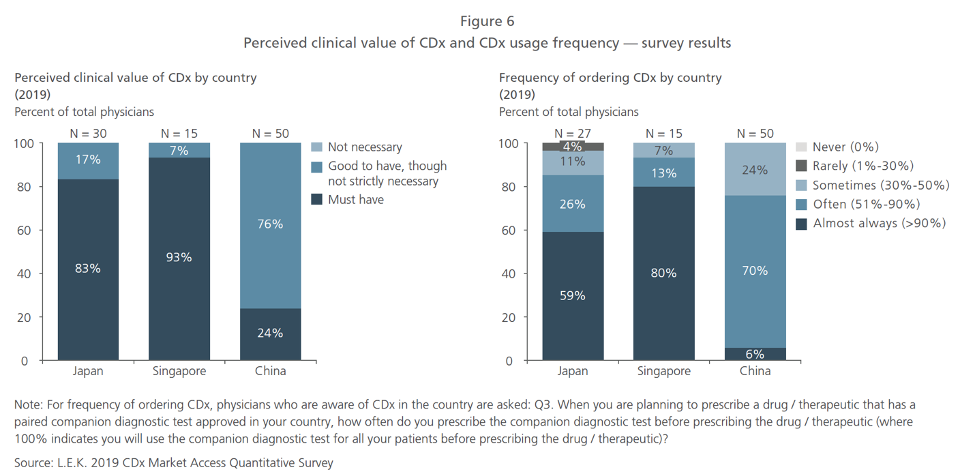

美国和欧洲对伴随诊断在肿瘤治疗中的使用有很明确的逻辑:患者使用的药物如果要通过医保报销,就必须有证明其适用该药物的伴随诊断结果。在当下的国内市场,前有2018年医保局把部分抗肿瘤药物的支付范围限定于有明确基因检测结果的患者,后有卫健委的抗肿瘤药物应用管理提出有病理/分子检测成立的指征才能使用相应抗肿瘤药物,用药前先检测已基本达成共识。这里就要区分两个概念:法规意义上的伴随诊断试剂,以及肿瘤精准检测试剂。虽然NMPA没有单独的“伴随诊断”分类,但在审批件适用范围/预期用途中会作如下描述:之前提到的“明确基因检测结果”和“病理/分子检测指征”,从合规角度讲是必须要使用在适用范围内注明“伴随诊断”的试剂,用来指导相应药物。但现阶段,开处方时是采用伴随诊断试剂,或是肿瘤精准检测试剂盒,或是走外送模式以LDT形式检测,并没有非常明确的政策约束,可以取决于每个省的医保政策,依赖于临床医生的主观判断,也可能受到检测可及度和判读标准化的影响等等。从R司2019和2020年财报可以看到,其中心实验室收入与院内模式占比各为70%和30%。再在NMPA官网查一下各家真正以伴随诊断获批的产品情况,推测院内模式(三类注册证IVD产品)当中仍是肿瘤精准检测试剂盒占大头。一份2019年进行的调查问卷也显示了伴随诊断的处方情况:中国的处方率是APAC国家中最低的,仅有不到6%的医生会坚持要求病人先进行伴随诊断检测。再深入看伴随诊断试剂,当然也有原研和follow-on之分。根据“已上市抗肿瘤药物的伴随诊断试剂临床试验指导原则(征求意见稿)”,原研以及新研制伴随诊断试剂在药物临床的要求和参与度上是很不同的。简单来说,原研伴随诊断的开发,需要和药物上市前的临床试验并行,以CTA(Clinical Trial Assay)的形式对药物临床中入组病人的靶点进行检测,最后在递交时呈现伴随诊断检测的用途验证;而新研制伴随诊断产品,只需要在药物上市后证明其与原研试剂等效即可。现阶段NMPA获批的伴随诊断产品几乎均为新研制即Follow-on(最近也有越来越多原研在临床和报证过程中),针对原研的“伴随诊断试剂与抗肿瘤药物同步研发的临床试验技术指导原则”目前尚未发布。因此现阶段肿瘤药物大幅进入医保带来的是整个肿瘤精准检测市场的放量,并不局限于法规意义上的伴随诊断。未来,伴随诊断的使用标准如果要更加明确,就要依赖支付政策从根本上约束药物和伴随诊断的绑定关系,其政策落地将有赖于诊断企业和药企共同从经济学角度进行推动。无论如何,伴随诊断面临的还是合规驱动的市场,下游渠道话语权难有突破,诊断公司必须找到一条复合型道路。在之前写的热点 | LDT加持,从MRD市场窥探癌症早筛赛道也探讨过,早筛早诊、伴随诊断、MRD等都share相同的底层技术和渠道,且都属于肿瘤精准治疗中的一环,环环相扣高度协同,甚至有机会在早筛研究发现新靶点,推动新的药物-伴随诊断开发,头部公司已经给出了这条路的走法。

伴随诊断首先源于药企的需求,换句话说,伴随诊断的研发,根本上是诊断公司作为乙方,为创新药企提供biomarker研究数据的过程。据美国伴随诊断头部公司Guardant Health 2019年的财报显示,美国药企服务市场规模为20亿美金,占整体伴随诊断市场的33%。药企对伴随诊断的需求起源于K药的成功,PD-1抑制剂针对不同患者群体的疗效差异巨大,不少临床试验客观缓解率仅20%左右,但对一些PD-L1高表达患者的客观缓解率则能达40%以上。基于此,在与O药争夺非小细胞肺癌一线疗法适应症时,K药通过伴随诊断筛选特定人群,将入组患者硬性条件设定为PD-L1≥50%,远高于O药的5%。正是凭借高针对性的患者群体,K药拿下PD-1市场制高点,逆袭O药,成为一代药王。

和药品研发的逻辑不同,原研伴随诊断可以说是药企共同开发服务的衍生品,而该产品同时又具备了市场上的先发优势。不仅如此,率先获批的伴随诊断为市场上的同类治疗药物提供了更快速确定性更高的解决方案,诊断公司只需要按照“基于同类治疗药品的肿瘤伴随诊断试剂说明书更新与技术审查指导原则(征求意见稿)”更新说明书即可。另外,上文也提到伴随诊断与普通肿瘤分子诊断的最大区别在于,伴随诊断有药物临床数据支撑其结果判读,无论是IHC还是ISH,NGS还是PCR平台,都需要诊断公司对病理医生反复培训,建立起判读规范,严格实施判读标准,这就大大增加了伴随诊断产品的替代成本,而替代成本又成为面对集采时的保护伞。所以虽然肿瘤治疗市场还是由支付政策驱动,存在一定程度的不确定性,但只要药物持续创新和研发,伴随诊断的需求就持续存在。药企合作开发是一举多得的,有技术实力的都以此为主战场比拼药企合作数量。国内PCR和NGS赛道已经愈发内卷,开发速度和商业化能力上国内企业远超外资头部公司,对于国际市场,这两项优势不可小觑。但对PCR和NGS来说,伴随诊断厂家的创新能力和产品差异化几乎得不到体现,因为伴随诊断本来就是基于已知靶点的试剂开发。IHC赛道的公司还能在开发的抗体特异性上建立壁垒形成差异化,但tissue-based检测之于液体活检长远来看局限性也不言而喻。无论是复合版图中的伴随诊断,早筛早诊还是MRD,在靶点上的纵向竞争一定会蔓延至色谱、流式甚至质谱等更广阔技术平台的横向竞争,作为“卖水人”主动引领产业创新才是破内卷之道。

- END - “Unlocking the Opportunities for Companion Diagnostics in Asia-Pacific”,LEK

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号