“ 你为什么这么推崇丹纳赫公司?”

上周在上海湖滨路的一家星巴克咖啡,一位丹纳赫的朋友问到这个问题,看到这位海外Top10高校博士眼镜后面发出的光芒,星哥笑了笑,和他聊了很多。

先科普一下丹纳赫公司:

丹纳赫的名字源自蒙大拿西部的一条河流。1980年代初期,Steven Rales和Mitchell Rales兄弟二人在河边一起垂钓时,憧憬着建立一家新型的制造公司——致力于持续改善并提升客户满意度的制造业公司。“Dana”这个字首来自古老的凯尔特语,意为“急流”, 寓意了奔腾不息的精神,不断向前的勇气以及不断改善的品质,成为了丹纳赫的立足之本,也为丹纳赫带来了几十年的成功。最初,公司的起源是一家房地产投资信托公司,即成立于1969年的DMG,Inc.。1984年,Rales兄弟把公司的名字改为丹纳赫,重新专注于生产制造,并学习了日本商业发展的Kaizen理念——在运营过程中持续改进,一个商业帝国初露雏形。

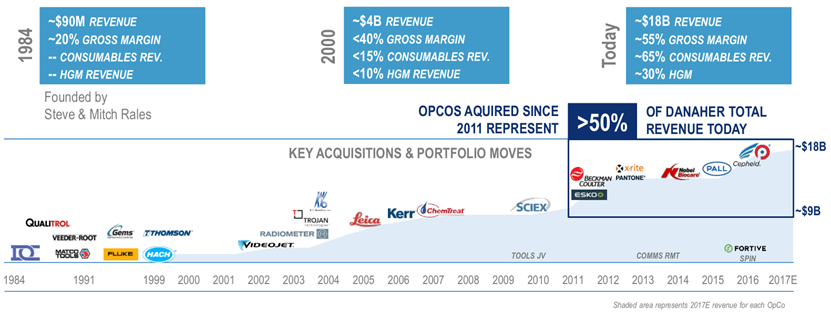

Ø Danaher丹纳赫是全球领先的科学与技术创新产品与服务的设计商及制造商,提供的产品包括医疗、工业、商业等领域,在各个细分领域,均处于行业前三的位置。 Ø 1984年成立,从一家投资公司,成功转型成为全球最大的工业品综合管理集团,1986年到2014年底共收购企业400多家。 Ø 营业额从1986年的3亿美金增长到2020年的223亿美金,目前位列世界500强,总市值高达1500亿美金。2015年收购世界上最大的专注于过滤、分离、纯化技术的公司PALL,交易规模高达148亿美金。2019年以214亿美元收购 GE 生命科学部门的生物制药业务(BioPharma)。 Ø 丹纳赫公司的精益管理能力在西方企业中排名第一,全球排名第二,仅次于日本的丰田汽车。

丹纳赫公开的投资者材料经常会提到一个词,Danaher Evolution(丹纳赫的进化)。请注意他用的是evolution(进化),而不是history(历史),Evolution这个词应该是很好的体现了丹纳赫这个企业的特点。

丹纳赫的进化 从业务层面上,丹纳赫有生命科学业务、诊断业务、环境监测业务;

丹纳赫目前的投资组合 从商业工具上,丹纳赫有举世无双的DBS系统;

从业务模式看,丹纳赫是一家私募股权(PE)公司,国内的复星集团本质上也是PE公司,但是两者差距很大,看看股票市场给到复星国际8倍的市盈率,而给到丹纳赫高达41倍市盈率,就知道了。

但是这些都是表象: 如果有比目前生命科学业务、诊断业务和环境监测业务更好的赛道,丹纳赫一定会毫不犹豫的切入; 如果有比DBS系统更好的商业系统,丹纳赫一定会去学习、实践、复盘、改进、内化; 如果有比PE公司更好的商业模式,丹纳赫也一定会去采用。

丹纳赫的魅力,不在于他几十年时间的迅速崛起,四处并购整合,营收、利润和股价都跟火箭一样往上涨,而在于他本身处于一个持续的进化过程中。

比如说丹纳赫一向不喜欢研发创新,和国内4000亿的医疗器械龙头一样,嘴上说的好听,身体很诚实,所以贝克曼库尔特这样的公司在被丹纳赫收购以后,新品研发泛善可陈。 举个简单的例子,磁微粒化学发光产品这个IVD行业的主战场,贝克曼的检测菜单是缺胳膊少腿,不像罗氏诊断一应俱全,所以我在安图生物做销售的朋友说,检验科里最讨厌看到的机器就是罗氏诊断的机器,啥都有,搞得其他人都没饭吃,看得贝克曼的设备就还好,总能撬进去开点项目。 这几年丹纳赫一看老是吃老本挤奶牛也不行,马上就提拔了几个研发背景的管理层做贝克曼的高管。错了就改,无所谓,如果以后发现研发投入划不来,那就再砍掉研发投入。

很多公司想学习丹纳赫,丹纳赫是学习不来的。一个公司的文化,和创始人有大关系。丹纳赫的创始人Rales兄弟确实是两个奇葩,明明是做投行业务出身,偏偏对工业制造的企业收购整合情有独钟。早些年,丹纳赫旗下公司的很多高管会议,不是在富丽堂皇的会议室开的,而是在生产车间开的,当面指出问题,迅速改进。

很多公司的高管早起一杯枸杞泡茶,坐在空调房里打打电话,听听汇报,和丹纳赫的管理层完全是两类人,这个怎么学?

如果要给公司做个画像,那么丹纳赫的人是一群精明的理工男,数字说话,逻辑推演,事实为依据,没有什么执念,做得不好,那就改进,做得好,就继续保持,发扬光大。

对丹纳赫的推崇,不是简单的对于一家成功公司的膜拜,而是这家公司背后的逻辑。

经常观察很多国内公司的战略布局,也有同样的困惑,有很多公司的创始人认为自己无所不能,但是在多元化的过程中却走得非常艰难。

客观认识自身能力圈是有些难度的,尤其是对于国内那些迅速崛起、自信满满的枭雄们。国内一些公司的新产品布局,也包括上市公司,有时候让人感到匪夷所思,没看出有什么战略协同性,方向上就有些问题,接下来无非就是等着几年之内不断在这个新产品上砸钱和资源,最后的结果是“该新产品不及预期”。

你的医疗电子设备在市场上所向睥睨,你的医学影像产品大杀四方,威名赫赫,但是一旦你去做体外诊断产品(or心血管器械or骨科耗材or血透耗材),经常会发现怎么回事?我们这十八般武艺在这一亩三分地怎么就干不过那些二三流品牌呢?说白了,你在医疗电子设备和影像市场的品牌,渠道,打法和你在其他细分领域(体外诊断、心血管器械、骨科耗材等等)的优势没有半毛钱关系。品牌知名度,渠道,专家资源,产品的品质都是另外一回事情,在这个新的领域(体外诊断、心血管器械、骨科耗材等等),你就是个寂寂无名之辈,就是个二三流品牌,管你是GPS还是所谓的上市公司,想重复你在上一个领域的辉煌,那可是要凭真本事的。

每当你跨出一个熟悉的领域,这就是一个业绩清零,重新创业的过程。

我们来看看丹纳赫关于构建战略平台的筛选标准: 1.以实体产品为中心的行业; 2.产品市场规模:在一个几十亿美元的市场(仍然是利基,但整个市场规模必须超过10亿),丹纳赫可以获得十亿或更多的收入,而且是市场的第一或第二; 3.核心市场成长率:至少5%-7%,没有不适当的周期和波动; 4.已经是或可能开辟出长尾、利基细分的行业:并购标的有2500万到1亿美元的销售额,可以获得他们的产品,而不用有必要的管理开销(事实上,这一点是在Sherman时期由整合后的平台来支持的,特别是分销体系的规模效应,可以大大低于垂直行业平台独立构建分销网络); 5.尽量避免优秀的竞争对手,如当时的GE、丰田汽车、微软、霍尼韦尔; 6.目标领域要有适用DBS的可能性,目标公司的领导团队是否具备价值创造的潜力

其中第5条,估计不是很多国内企业切入新赛道时候考虑的因素,毕竟国内很多市场还是野蛮生产阶段,相互之间的差距似乎没那么大。

能客观评估自身的优劣势,在取得诸多成功的同时,能够不被胜利冲昏头脑的企业,是很难得的。比如微创医疗的业务布局非常广,但是一个微创的朋友跟我提起过微创有很多领域是不碰的,比如他们曾经考虑过做监护仪产品,但是很快被老板否决了,因为监护仪领域有迈瑞。

有时候会给一些行业内的朋友做职业规划咨询,有些朋友沟通起来比较顺畅,聊几句就能协助理清思路,有些朋友却抓不住重点,很大程度是因为不了解自己想要什么,适合做什么,自己多什么事情充满热情,解决不了这几个基本问题,再多的咨询也是无济于事的。

知者不惑,仁者不忧,勇者不惧。 对丹纳赫的推崇,其实是对他背后所代表的持续精进、不断向前的精神的推崇,于企业和个人发展都是如此。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号