新冠疫情爆发后,随之而来的大量核酸检测工作使医学检验走进大众视野。2019 年,全球 ICL 市场规模为 2676.7 亿美元,近年增速维持在 6.5% 左右。中国的 ICL 市场规模则迅速扩容,增速居高不下。统计显示,2007 年,中国独立医学实验室只有 37 家,之后发展平缓;随着 “社会办医” 的政策推动、检测技术更迭和国内市场需求的增加,截止至 2020 年 3 月,中国国内在业第三方医学检验实验室数量超过 1568 家,2019 年国内第三方医学检验行业的市场规模在 195.6 亿元左右。同时,随着近年广大消费者健康意识的增强以及新型医学检测技术的创新发展,第三方医学检测行业发展前景广阔。 一,现状篇 第一部分基于行业的发展现状,分析行业产业链和市场竞争格局,进一步预测该行业的发展前景并提出合理的发展建议。

行业定义 第三方医学检测属于“医疗服务”行业中的“医学诊断服务”细分领域,其依托独立医学实验室(Independent Clinical Laboratory,以下简称:ICL)为各类医疗机构提供医学检验或病理诊断服务。而ICL是指独立于医疗机构,从事医学检验和病理诊断服务、可独立承担医疗检测的机构。

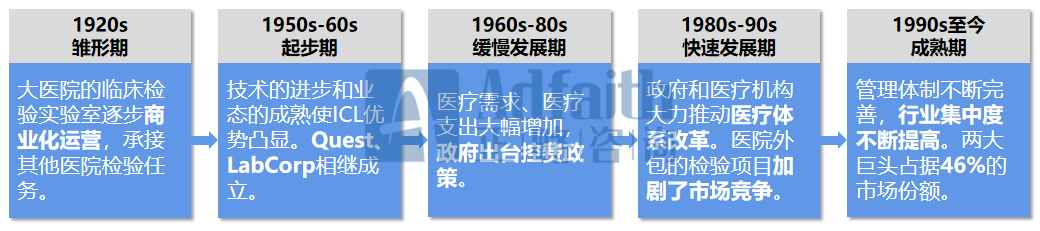

发展历程 01 美国ICL发展历程 在上世纪五六十年代,美国率先建立ICL,随后欧洲、日本等国家也陆续建立ICL。美国ICL自20世纪90年代发展至今大致经历了雏形期、起步期、缓慢发展期、快速发展期、成熟期五个阶段。2019年,美国ICL行业中的两大龙头Quest和LabCorp约占46%的市场份额,头部效应显著;美国完善的监督管理体制和社会化的运作机制使得ICL行业集中度不断提升。

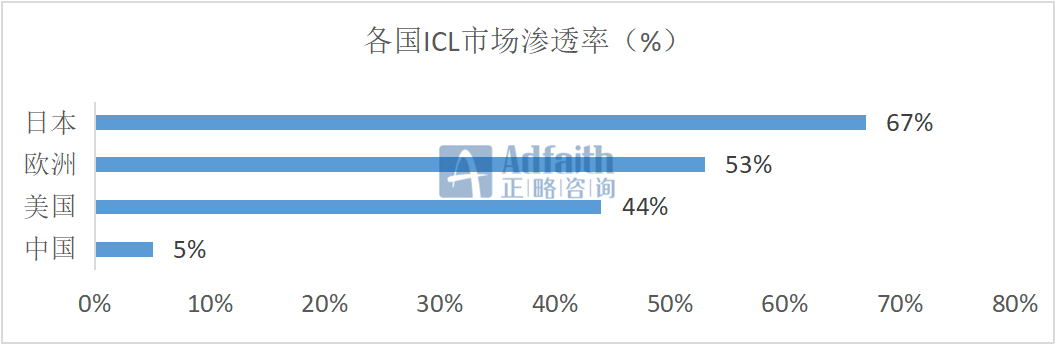

图:美国ICL发展历程 图源:文献整理,正略咨询制图 美、日、欧等发达国家ICL行业起步较早,目前均已进入稳定发展阶段,市场渗透率均在40%以上。与其相比,我国ICL市场渗透率较低,据测算,2018年我国检测市场总量约为2800亿元,我国第三方医学实验室的市场规模约为140亿元,仅相当于国内整体市场的5%左右,但这也预示我国ICL市场还有较大的发展潜力。

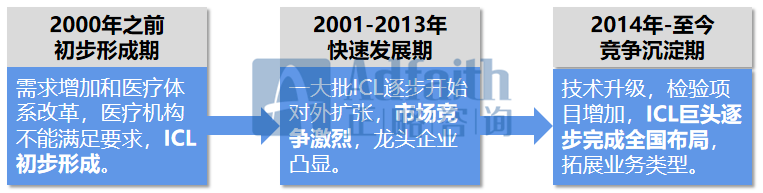

图:2018年各国ICL市场渗透率情况对比 图源:前瞻产业研究院,正略咨询制图 02 我国ICL发展历程 与发达国家相比,我国ICL行业发展起步较晚,发展至今主要经历三个阶段。 2000年之前为初步形成期,医院逐渐开始控制成本和市场化运作,由于此时的医疗机构无法满足市场需要,单体ICL逐步形成。 2001-2013年为快速发展期,金域医学、迪安诊断等企业加速对外扩张,市场优势地位凸显。2009年卫生部印发《医学检验基本标准(试行)》,第三方医学检测机构的合法地位被确立。 2014年至今为竞争沉淀期,ICL巨头企业逐步推进市场扩张和业务升级战略,在拓展下沉市场的同时不断扩大检验项目范围。

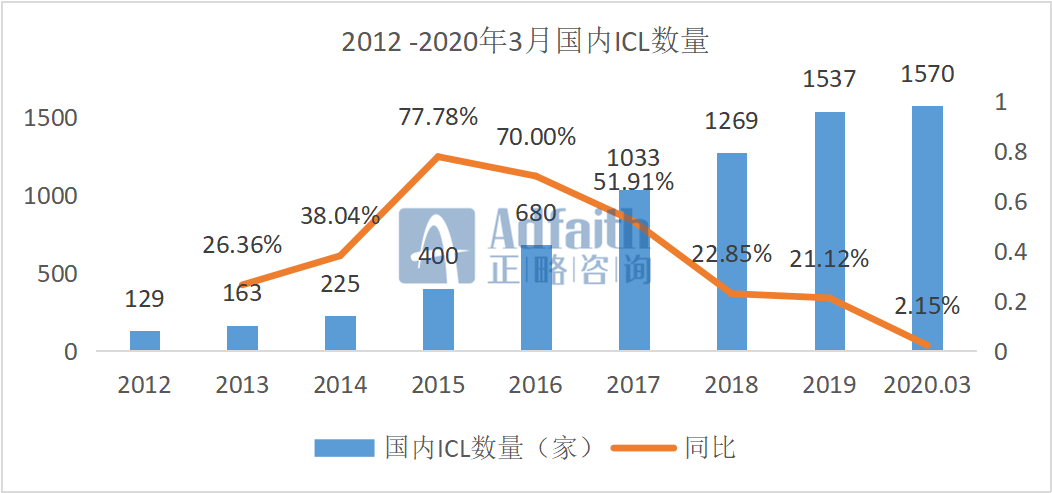

图:我国ICL发展历程 图源:文献整理,广证恒生,正略咨询制图 受益于国家政策的良性推动,我国ICL数量迅速增长。据统计,截至2020年3月,国内在业ICL从2012年的129家增长到1570家,2012年到2019年复合增长率为36.3%。这进一步表明需求端和资本市场对第三方医学检测行业的关注度在不断上升,行业发展潜力较大。

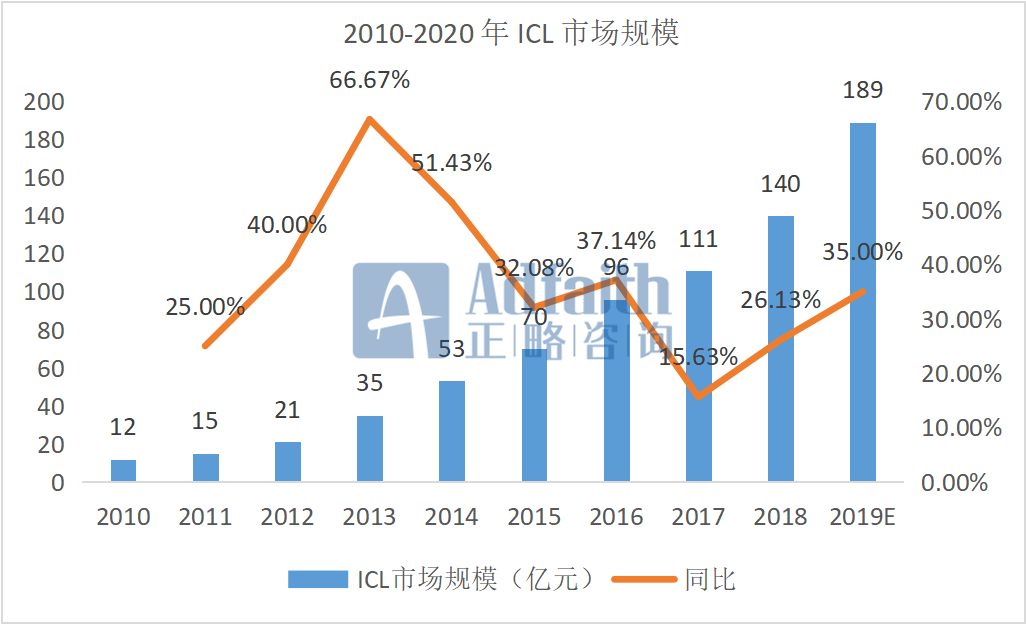

图:中国ICL数量统计情况 图源:东方财富证券研究所,正略咨询制图 同时第三方医检行业市场规模也在逐年扩大,2010年我国ICL市场规模仅为12亿,2018年市场规模达140亿元左右。根据国家卫计委预测,2019年市场规模预计189亿元,如果未来以30%增速高速增长,预计2021年市场规模可达300亿元。

图:中国ICL市场规模 图源:前瞻产 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号