江苏泰州 被冠以“汉唐古郡、淮海名区”的美誉,泰州有座中国医疗城,硕世生物就落户于此。

图片源:泰州市人民政府官网 2019年IVD企业扎堆IPO的现象屡见不鲜,继普门科技、热景生物之后,硕世生物在2019年10月16日也成功登陆科创板,作为苏中地区首家登陆“科创板”的公司,硕世生物可谓是“网红企业”——上市当天,全市上下共同见证了其上市盛况。

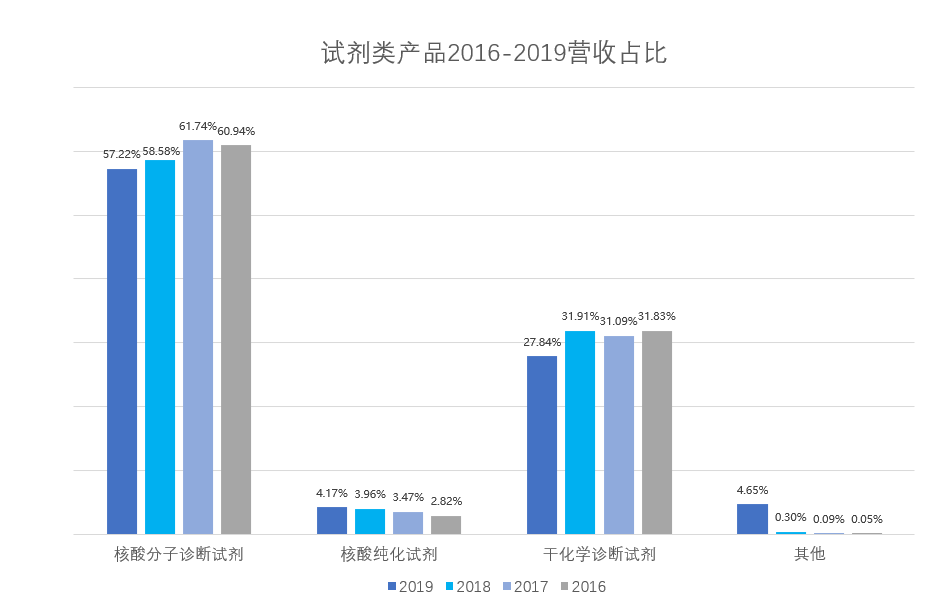

上市之初发行价46.78元/股,弹指间,一年过去了,硕世生物股价飙升至200多元,涨幅400%,堪称魔幻,彰显了资本市场对硕世生物的高度认可。 运气也是实力的另一种表现,硕世生物能被市场认可,到底是疫情东风催化的结果,还是长久以来业精于勤的专一和严谨?让我们抽丝剥茧,以上帝之视角还原其业务发展的内在逻辑。 PART 01 起 家 ◇ 2013年3月:在上海、安徽两地率先发现了人感染禽流感疑似病例的情况,彼时,离硕世生物成立还不到三年。在接到江苏省疾控中心的通知后,其临危受命,并在4天时间内研发出了H7N9禽流感病毒检测试剂盒。 ◇ 2014年:西非爆发传染病疫情,硕世推出了埃博拉病毒核酸检测试剂盒。此后,硕世的试剂盒陆续供给国内26个省市区。 两次突发公共卫生事件中的关键性露脸,让硕世生物一时名声大噪,为其在公共卫生服务市场的发展打下了良好基础。也是源于这两次疫情的援助,硕世生物跃身成为国内疾病预防控制核酸类检测产品的主要供应商。 ➢ 届时,一匹从传染病检测试剂发家的“黑马”杀入了IVD领域。 PART 02 成 长 经过十年的发展,如今硕世生物依旧坚定初心,专注于体外诊断试剂及配套仪器的研发、生产和销售。 ◇ 从全产业链看:其加速上游酶、抗原、抗体等核心原材料的研发,形成上游原材料,中游仪器+试剂,下游检验所的全产业链布局,形成“原材料+仪器+试剂+服务”的一体化经营模式; ◇ 从产品和经营的演变情况来看:硕世生物自成立至今经历了初创成立、扩张拓展和全力发展三个阶段。 第一阶段 2010年—2013年 初创成立+技术待积累阶段 在此期间,硕世生物逐步完成了研发体系的构建与设置,形成了一系列的方法与专利技术,初步构建了以多重荧光定量PCR 技术为基础的多重荧光定量PCR 平台和以酶反应法为基础的干化学等技术平台。 在产品方面,既然以传染病试剂起家,所以该期间主要产品基本是围绕传染病方向,比如流感病毒系列检测试剂盒、手足口病毒系列检测试剂盒等。 第二阶段 2014年—2015年 产品线扩张+市场拓展阶段 基于第一阶段沉淀的多重荧光定量PCR技术平台,硕世除了研发出人乳头状瘤病毒核酸分型检测试剂盒等HPV产品外,传染病领域也新增了疹类试剂,如麻疹病毒和风疹病毒核酸检测试剂盒等。在营销渠道方面,,初步构建了覆盖全国所有省份、自治区和直辖市的营销服务网络。 第三阶段 2016年至今 综合实力全面提升阶段 硕世研发出了B族链球菌核酸检测试剂盒、呼吸道合胞病毒A 型和B 型核酸检测试剂盒(荧光PCR 法)、人感染H7N9 禽流感病毒RNA 检测试剂盒(荧光PCR 法)、柯萨奇病毒A6 型和A10 型核酸检测试剂盒(荧光PCR 法)、淋球菌-解脲支原体-沙眼衣原体三重核酸检测试剂盒、肝炎病毒核酸检测等传染病及妇产科试剂产品,全自动革兰氏染色仪,全自动显微镜等自动化检测平台使用仪器,同时开始研发新一代全自动核酸提取系统。 ➢ 2017 年,硕世将业务拓展至第三方医学服务,预测其将成为未来增长的新着力点。 PART 03 提 升 ◇ 从2016-2019这4年的营收来看:核酸分子诊断试剂、核酸纯化试剂和干化学诊断试剂合计实现销售收入分别为12,236.90万元、17,764.44万元、21,396.79万元、10,717.76万元(金额为2019年上半年收入)。销售额快速增长,三个试剂产品销售收入占各年主营业务收入的比例分别为95.60%、96.30%、94.45%、93.88%,试剂依旧是其收入的主要来源。

◇ 从单个产品层面来看:核酸分子试剂中的传染病类试剂更是营收的重头兵,几乎占了2016和2017年全年营收的半壁江山,直到2018和2019年传染病试剂的营收占比才略有下降。2017 年传染病试剂营收之所以高于2018的数据,是源于2017年国内局部地区禽流感疫情较为严重,导至疾控领域的产品需求增加;2018 年没有发生大的疫情,疾控领域的产品需求自然开始回落。 此消,便有彼长,传染病试剂营收的小幅收缩让HPV试剂的营收在这4年来上涨了近乎3倍,从2016年的7.13%上涨到2019年的22.31%。

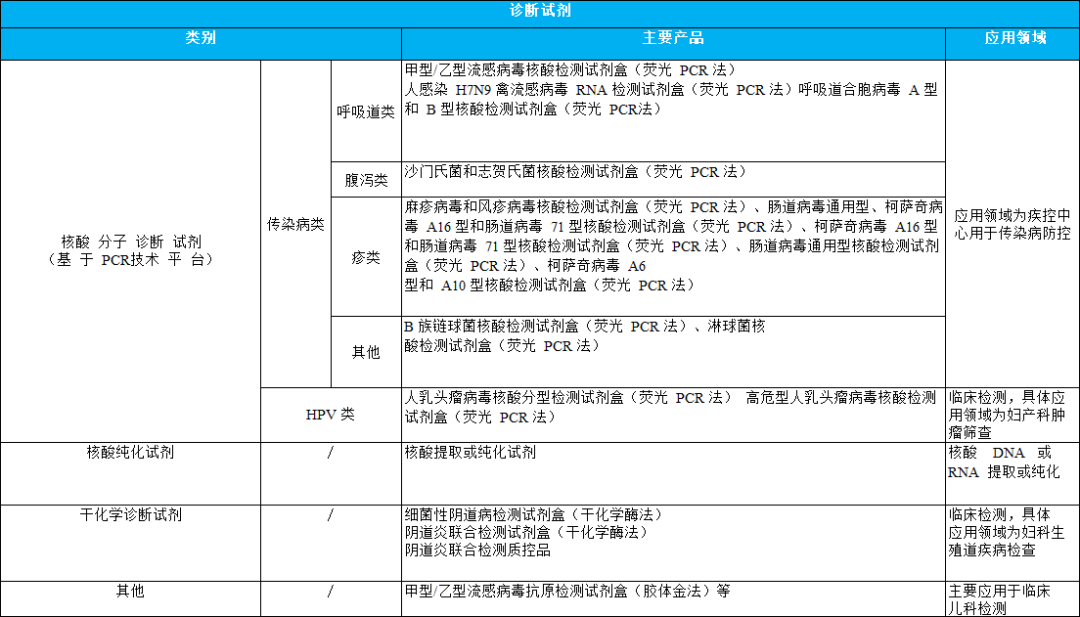

如今,硕世生物已经拿下全国各省区300多家地级市疾控中心和2000多家临床客户,开发出400多个传染病诊断试剂产品,丰富的产品线依旧是围绕疾控中心和临床两大客户。

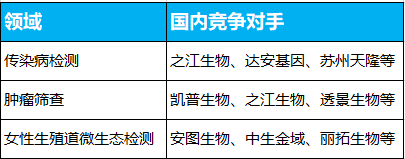

数据来源:来自于招股书 新冠疫情的爆发是对医院检验能力的一次大考,检验产品的易操作性和检测结果的快捷性显得尤为重要,而这恰恰是POCT产品的特点,本次疫情大力凸显了市场对POCT产品的需求,POCT有可能成为下一个爆点。在招股书中,硕世生物也提到了接下来要切入即时诊断领域,布局POCT。 PART 04 挑 战 全球体外诊断行业先后经历了“生化、酶、免疫测定、分子诊断”四次革命,度过了起步期和成长初期,已形成了一个价值数百亿美元的成熟产业。硕世的产品在市场具有可观的市场容量和良好的发展潜力,将对其未来收入与利润情况产生积极影响,但同时面临的挑战亦不可小觑。个人认为其将面临两方面挑战: ◇ 外部挑战:市场竞争加剧,技术亟待突破。 虽然硕世在传染病领域有先发优势,2016年至2018年符合增长率也达11.57%,但同行竞争如猛虎,加之产品同质化严重,不进步就是在退步,之江生物、达安基因等已纷纷切入传染病领域。肿瘤筛查领域凯普生物进入的较早,算是其国内的一大劲敌。硕世生物虽然竞争力够强,但压力也不小。未来如何从热门赛道中脱颖而出,是摆在硕世生物面前的一道必答题。让我们拭目以待。

◇ 内部挑战:管理需要松绑,专业的事交给专业的人。 硕世生物在2015-2017这三年间先后出现了8次股权变更,在同行业间是比较少见的。频繁的股权变动是否会导至很多领导参与到日常管理中,从而降低管理效能和运营效率呢?这也是硕世生物需要慎重对待的管理类风险问题。 后 记 全球依然笼罩在疫情的魔爪之下不得喘息,所幸国内疫情很快得到控制,实乃万幸。国内的IVD企业在本次疫情期间的救火能力有目共睹,对全球的贡献必将名垂青史。 硕世生物历经科创板的考验和新冠疫情的磨砺,流淌着创新的基因,期待下个五年硕世再创辉煌。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号