随着该上市的上市、该融大钱的融钱,肿瘤用药检测战场逐步进入这么一个格局:头部企业琢磨高投入的第二增长曲线、胸部企业琢磨怎么搭上最后一班顺风车、腰部企业思考怎么才能活下去。

老的市场格局逐步敲定,亟需新的故事来to VC,早检是个明摆着的人民币玩家**并不适合所有人,于是大家开辟了药企服务这么一个谁都可以掺和的赛道,然后开始不讲逻辑的吹牛逼,从数据吹到合作药企数再吹到订单量金额,各家都说自己是市场领导地位,搞的他们不在一个市场一样。 作为吃瓜群众,我们需要明白凡事一定有它的底层逻辑,不管药企服务这个市场现在有多么早期,一定有基本的标准可以帮助我们来看到这个市场的中局和终局,那在药企服务这个新战场中,究竟什么是肿瘤NGS检测公司的竞争壁垒? 老规矩,不想看分析过程的可以直接拉到后面看结论。

1 药企服务市场的核心战场 药物伴随诊断业务 药企服务可以拆分成两个市场:药企临床研究服务、药物伴随诊断(CDx)。 这里临床研究服务不展开来细谈,因为N司已经给我们完美的演绎了一个科研需求市场中的胜出者姿态,和做包子差不多:皮薄馅大味道好、价廉物美量又足。这显然不是当前肿瘤NGS公司能够去玩出竞争壁垒的战场。 所以,问题就变成了:在药企伴随诊断市场上,什么是肿瘤NGS公司的竞争壁垒? 而竞争壁垒的核心是弄清楚客户最想要什么。 那么,药企在伴随诊断服务上最想要什么? 2 药物伴随诊断 市场驱动 or 合规驱动? 这个可以做排除法。 我们来假设一家药厂C,有一个新的靶向药C1,和伴随诊断产品C.P一起完成了上市注册。这个时候C会怎么做? 做法1:C大声说,只有C.P才是正宫,因此各位如果要用C1这个药,都必须先做个C.P检测。 做法2:C大声说,本皇宠幸四方,不管是正宫C.P,还是其他检测,只要检测出这个靶点阳性的,都可以用C1。 答案很明显吧?因为一旦药品上市,销量才是硬道理。 药企的市场诉求一定是:甭管是不是获批的伴随诊断,结果我都认。 因此药企为伴随诊断服务买单只剩下合规驱动这一个答案。 药企在伴随诊断服务上想要什么这个问题就变成:合规驱动下的药企伴随诊断需求是什么?

3 合规驱动下 药企的核心需求是? 药厂面对的合规压力是一直在刮的那阵风:药品上市时必须要有伴随诊断试剂。 既然是为了满足监管需求,药厂的诉求就很清晰了:

所以,肿瘤NGS厂家谁能够更有保障的配合药厂的时间进度,谁就更有竞争优势。

对于已经有同类治疗药物的,药厂面前是三条路:

毫无疑问,事情越少越靠谱,1是确定性最高的方案。 对于尚未有同类治疗药物的,药厂前面是两条路:

这个模式在美国是玩的通的,比如FoundationOne CDx在首次获批时,即承认了它具备324基因、MSI和TMB的检测能力,从F1在2017年获批到目前的S20号补件的变更中,药物Label的基因位点增加了数个(PIK3CA、FGFR2、HRR基因及TMB等)。而去年国内F司的产品在获批时(预期用途6基因),说明书最后的附表中列明了其检测范围(检测范围13基因),这说明中国的监管部门已经在很认真的考虑这条路径了,也许破局就在不远处。 不管是1还是2,考验的都是NGS检测公司的报证能力,而这有一部分是熟能生巧的事情,选择一个产品报证经验丰富的肿瘤NGS检测公司肯定比选择一个第一次报证的NGS检测公司有着更高的确定性。 而上述的两种情况都会面临一个共性问题,就是前端取样。目前药企入组有两种模式:入组时检测;入组后样本复测; 注册口某姐告诉我,第二种模式目前受到了药监的质疑,因为在该模式下,只有阳性的样本才会入组,复测对象没有覆盖阴性样本。就伴随诊断试剂而言,样本类型是不够全面的。 那只剩下“伴随诊断试剂检测结果作为临床试验入组条件,在入组时就检测”这一条路,会不会因为取样的困难而影响到药企临床试验的入组,虽然这个问题不出在肿瘤NGS检测公司身上,但锅肯定得你背。 在这一点上我观点依然是:ctDNA未来一定会取代组织检测,成为药企的绝对宠儿。具体原因已经在上一篇文章(点击直达)中写了,就不再赘述。 药监也有自己的思路,看这里:https://www.cmde.org.cn/CL0032/21864.html

所以,总结一下,从“更有保障的配合药厂的时间进度”这个角度,肿瘤NGS公司的竞争壁垒是:

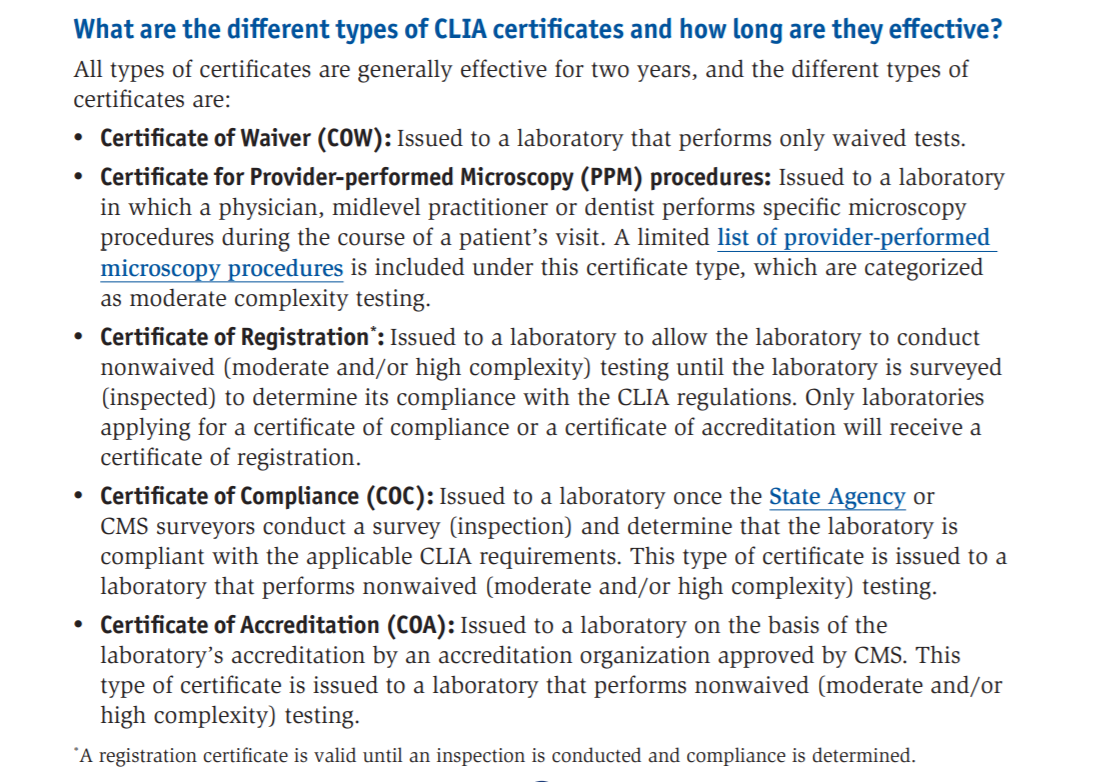

一年后再看这个市场,一定是符合这三条的公司大幅领先药物伴随诊断市场,符合的越多,胜算越大。 其实如果我们把NGS这三个英文字母去掉,想想为什么艾德凭借PCR能在当前的药厂伴随诊断业务上这么大幅领先,就会发现这个模型其实早就被验证过了。 当然药厂还有会有额外的诉求,例如最好试验数据还能全球复用(比如中国的临床试验数据可以支撑其全球注册),这里面就要求是产品质量经得起全球考验(最好来个头对头比较,最近有个FDA-SEQC2研究的结果很快会发布,大家可以关注下),比如是否有全球认可的体系认证(常见的就是CLIA和CAP,虽然目前都不算难拿,但有总比没有好。最近学习到,CLIA认证分为COR、COA和COC三种,真是奇奇怪怪的知识又增加了)

4 后记 看事物本质的逻辑,或者说看客户本质的需求是个很有意思的分析方法,可以帮助我们在喧嚣的市场声音中保持独立的判断,比如这么分析下来你就会发现“伴随诊断业务”能不能做好和“有多少数据”这个大家经常拿出来当核心竞争力的点其实没什么必然联系。 而且,我必须得说,因为其是合规驱动而非市场驱动,这个生意真的不会特别大,当战略侧翼玩玩还行,若全力押宝成为主业实在谈不上明智之选,to VC也不是很靠谱。 这话题到此打止,说点别的 最近鸽了一个月,一方面是因为忙,另一方面是好像没找到啥可以蹭的热点。 昨天有朋友私信问我,Exact Science收购Thrive这事你咋不写,这是你喜欢的早检领域啊。 我只能说,在我看来,ES收购Thrive代表早检市场从此正式分为三派:清炒虾仁派(坚持某个确定的技术路线)、麻辣香锅派(啥技术路线都搞)和嘴炮派(反正吹牛不要钱,证据?不存在的)。 要挨个给各公司对号入座一下,怕是会被追杀吧,换你来你敢写啊? 所以我把被追杀的机会留给大家 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号