导读 近期,格力地产发布公告,公司的全资子公司珠海保联资产管理拟通过协议方式购买League Agent (HK) Limited持有的上海科华生物工程股份有限公司股份(科华生物)。

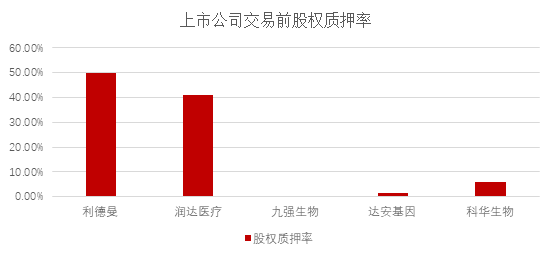

根据公告,本次收购约为95,863,038股股份(占科华生物总股本的18.63%),购买价格为人民币17.25亿元。折合每股人民币18元,相比本公告披露日前一交易日科华生物股价16.90元/股的溢价率为6.5%。 本次权益变动完成后,LAL公司不再持有科华生物的股份,珠海保联成为公司第一大股东。 而本次科华生物成为IVD上市公司中,易主地方国资又一案例。 而IVD行业在本轮疫情中,备受资本市场关注,在此背景下,科华生物易主国资又更加备受投资者的讨论,那么近年来还有哪些IVD上市公司易主国资呢?易主的原因和日后的经营情况又如何呢? 请看,今天的 国资入主的五大IVD上市公司案例分析报告一、IVD上市公司国资入主案例复盘自2018年下半年开始,各行业上市公司纷纷出现了大股东股权质押问题,出现了许多公司股东出于解决自身资金需求等问题,通过寻求并引入国资方来纾困解决质押风险带来的危机。 IVD(体外诊断)行业中个别上市公司也同样出现因股票质押率较高易主国资的情况,而在整体医药大健康行业前景走势看好的情况下,国资也相对乐于收购IVD上市公司的控制权。本文选择了近年的5个相关案例进行研究分析。从时间顺序来看,这五大IVD上市公司案例分别是: 2018年11月9日,利德曼(300289.SZ)控股股东迈迪卡与凯得科技(广州国资)签订《股份转让协议》。同年12月26日,股份过户登记完成,凯得科技持有125,920,000股股份,占总股份29.71%,成为公司控股股东,广州经济技术开发区管理委员会变为公司实际控制人。 2019年8月31日,润达医疗(603108.SH)公司七名股东与杭州市下城区国有投资控股集团有限公司签署了股份转让协议,至10月30日,相关过户登记手续完成。下城国投经协议转让后持有公司股份占总股本20.02%,以及27%相关表决权,成为公司控股股东,公司实际控制人也转变为杭州市下城区人民政府。 2019年10月11日,达安基因(002030.SZ)发布公司实际控制人可能发生变更的提示性公告。至2020年1月2日,公司宣称其股东广州中大控股有限公司的股东中山大学欲将中大控股100%股权无偿划给广州金融控股集团有限公司。若后续进程顺利,达安基因公司实控人或将变更为广州市国资委。 2019年12月9日,九强生物(300406.SZ)披露定增预案,拟向中国医药投资有限公司非公开发行股份募集资金总额不超过12亿元,扣除发行费用后拟全部用于补充流动资金。国药投资是中国医药集团有限公司下属全资投资平台。按照相关发行预案,发行后公司国药投资将持有公司股本总额德14.81%,公司仍然无控股股东及实际控制人。 2020年5月10日,科华生物(002022.SZ)第一大股东League Agent(HK) Limited与珠海保联资产管理有限公司签署《股份转让协议》,将公司总股本的18.63%转出。具体手续完成后,LAL将不再持有公司股份,珠海保联将成为公司第一大股东,但公司仍无控股股东、实际控制人。 二、案例特征及投后经营分析首先我们对于进行易主的这五家上市公司交易前的经营状况进行简单介绍。 从数据来看,在引入国资前,利德曼与润达医疗股权质押相关问题较为严重,超过40%,成为了其调整股权结构,寻找国资方纾困的重要原因。其协议签订前股权质押率信息如下:

来源:Wind、高禾投资研究中心

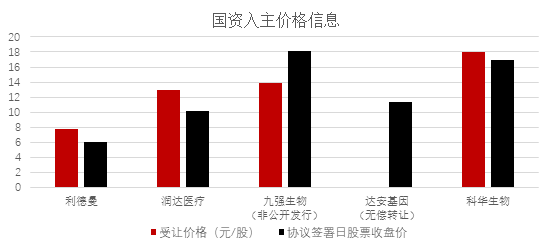

通过签署复盘情况总结,可以发现除九强生物(以定增模式变更第一大股东)外,其余四家公司均选择了通过签署《股份转让协议》来进行上市公司易主。 在相关过程中,无论是协议转让还是非公开发行,都涉及到了每股定价的问题,直接关系了国资入主的成本问题,相关价格统计如下:

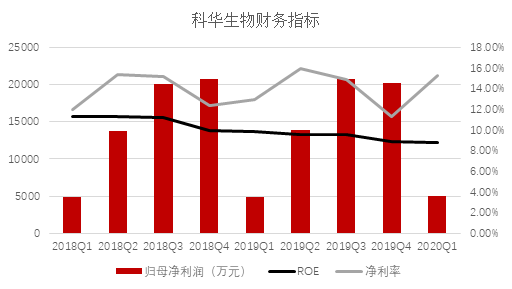

来源:高禾投资研究中心 从图中信息可以直观的看出,除无偿转让的达安基因(主要是地方高校和地方国资之间进行)外,进行协议转让的案例均在定价种存在一定的溢价情况。 利德曼转让每股价格较协议签订当日收盘价溢价29%,润达医疗26%,科华生物6.5%,溢价率数据均未超过30%。 同时,对于科华生物,由于国资入主后仍然不存在控股股东与实际控制人,相应的溢价水平较利德曼、润达医疗来说并不算高。 因此在转让价格种,控制权溢价是隐形的重要影响因素。此外,结合热门行业股票的高换手率,大比例股权交易的一定溢价与在二级市场进行收相比,对于国资方来说其实是其成本的节约。 至于通过国资入主对上市公司经营带来的影响,我们可以通过选取一定的财务指标对具体公司进行分析。

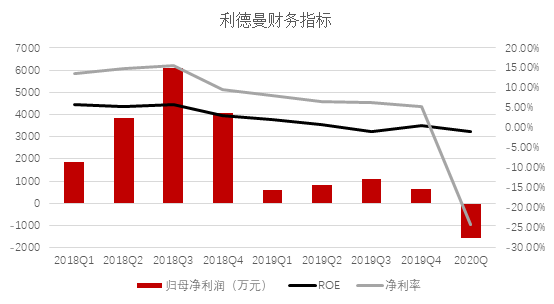

来源:雪球、高禾投资研究中心 尽管广州国资通过注资解决了股权质押率过高带来的风险,但由于其并未参与具体业务经营,再加上原有大股东不断减持。在易主完成后的一年,ROE降为负值,广东国资出现账面浮亏。

来源:wind、高禾投资研究中心

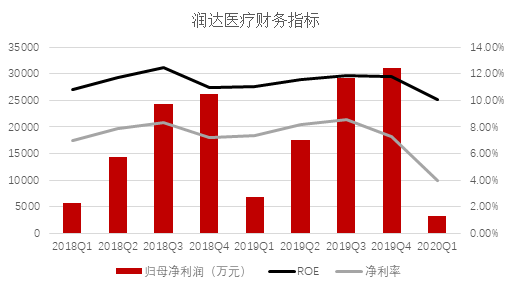

对于润达医疗,结合股权质押率数据来看,其引入国资的首要目的便是进行相关风险的化解。从股价走势来看,过去几年公司股票自2015年最高点后呈下跌趋势,至2018年底,一度下跌超60%,目前股价较最低点有所回升。

来源:雪球、高禾投资研究中心

同时,国资方的引入为公司在市场准入门槛这一方面解决了难题。对于公司医疗信息化部分的业务,由于目前国内更倾向对公立医院的扶持,若要将医院内部信息交给单一民营企业,可行性并不高,但在国资方加入后,这一问题迎刃而解。 尽管2020年一季度利润并不可观,净利润同比下滑53.36%,但是通过公司报告可以看出,公司在研发方面加大投入,未来发展还是可以期待的。

来源:wind、高禾投资研究中心

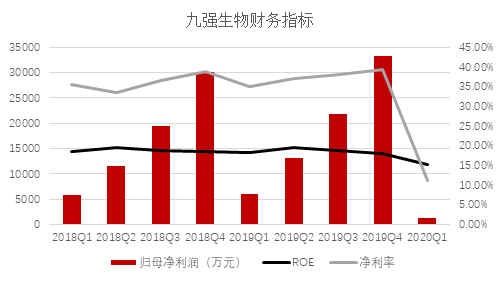

国药集团将在医疗器械流通体系及医疗服务网络方面为公司提供更广阔的合作交流平台。在多层次多渠道的业务链条网络建成后,为公司增强抵御风险和持续盈利的能力。 由于公司本身不存在经营困境,且看重国有资本的战略合作,而非单纯的资金补充,因此九强生物选择了非公开发行的方式进行国资的引入。在非公开发行完成后,国药投资也将向上市公司提出董事、独立董事、监事各一名候选人。公司股价也在相关信息发出后短暂升高,目前已回落至正常水平。

来源:雪球、高禾投资研究中心

来源:wind、高禾投资研究中心

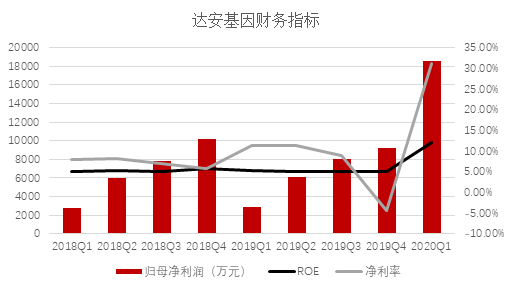

达安基因在五个案例中的特殊之处在于它属于高校校办产业,因此本次通过无偿划转进行的国资引入是在中央全面深化高等学校所属企业体制改革的大背景下发生的。同时可以发现的是,在行业2020年一季度整体受疫情影响的宏观背景下,达安基因在一季度实现了1.8亿元归母净利润,同比增长近600%。究其原因可以发现达安基因作为检测盒概念股空间龙头,在疫情面前,其所研发测试盒产品的高附加值以及区别于口罩等抗议产品的制造准入门槛较低的特性。同时在今年一月份增强了国资背景,在行业内有极高的公信力。结合多重因素,公司股价自2020年初开始稳步上升。5月14日,公司的检测试剂盒产品被世界卫生组织(WHO)列入了应急使用清单,可供其他国家和地区采购。在全球疫情战线拉长的条件下,达安基因2020年的业绩必将再创新高。

来源:雪球、高禾投资研究中心

来源:wind、高禾投资研究中心

来源:雪球、高禾投资研究中心

来源:wind、高禾投资研究中心 三、相关投资建议几年来,国内医药行业政策逐步清晰,对于国内医疗器械鼓励发展,尤其是进口替代的政策鼓励更加明确。 自2011年开始我国密集出台系列支持体外诊断行业发展的产业政策,尤其支持国产化的试剂盒仪器来实现进口替代。 我国体外诊断行业以产业链核心的中游试剂和仪器为主,在各细分领域均一定程度上实现了国产化,仅在部分高端领域国产化率还较低。 目前试剂的国产化进程快于仪器。仪器生产环节,部分中低端仪器实现了国产化,高端仪器大多依赖进口。 新版《医疗器械监管管理条例》对于进口体外诊断实际的要求中也增加了原产国上市销售证明,部分省份开启了集中采购,国家对于IVD行业国产的鼓励态度十分明显。作为我国医疗器械行业中占比约11%的重要细分领域,行业增速保持在20%左右。目前A股IVD上市公司有数十家,本文所提出的五家国内优质公司多是处于行业内除罗氏、西门子等跨国巨头的第二梯队。在政策倾向及疫情综合考量下,未来发展前景光明。 但是在这一轮的行业倾向中,首先需要注意的是,医疗投资的挑战是远大于市场想象的,对于类似于格力地产这类跨界投资,地方国资除了提供低廉和充裕的资金资源外,更需要产业资源和经营管理的长期投入,避免出现利德曼的情况。 相对而言,更加看好九强生物和国药体系的资本合作,以及国药体系能够带来的产业资源优势。 对于投资者,其中风险不可忽视。同时,目前的市场热度是在疫情冲击下加上相关概念炒作形成的,但是疫情终有结束的一日,国内及国际订单数量逐渐减少,后续业绩增长空间更加并不能确定。 因此对于广大投资者来说,在短期内抓紧投资机会,在行业快速增长时期中分享红利是可行的选择。长期来看,缺乏投资经验以及风险规避能力的投资者仍需谨慎操作。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号