普门科技 Lifotronic 从成立之初一直被冠以“小迈瑞” 的称号,毕竟普门的创始人和部分创始团队成员是前迈瑞出身,所以有这样的称号也不意外。

但不管怎样,普门毕竟是一家独立的法人公司,具有其独特的产品视角和管理风格。怀着普及医疗科技之门,跨越生命,成为全球令人尊敬的优秀医疗设备供应商之情怀的普门,是如何在10多年的创业历程中,一路披荆斩棘,最终杀出一条命运之门呢?今天,我们来聊聊普门科技。 我们先粗略浏览一下普门科技的重要奖项和荣誉: ◇2009年8月9日:中国工程院付小兵院士莅临普门参观指导; ◇2011年12月:广东普门科技取得“光子创面治疗研究与应用院士站”荣誉; ◇2013年4月:获市委科创委批准 深圳市床旁治疗设备工程技术中心成立; ◇2014年9月:完成《红光治疗设备》国家行业标准制定; ◇2015年10月 :广东省创面床旁治疗设备工程技术研究中心成立; ◇2016年1月8日:获国家科学技术进步奖一等奖; ◇2016年1月18日:深圳市发改委批准 获深圳市体外诊断关键技术工程实验室; ◇2017年12月:获深圳市经贸委批准,深圳市床旁治疗设备工程技术研究开发中心成立; ◇2018年12月:光子治疗仪入选“第四批优秀国产医疗设备品目” 普门虽然成立时间仅10多年,但有两大里程碑事件艳羡同行:

先来看看国家科技进步一等奖 普门与中国人民解放军总医院等9家合作单位共同研发的项目“中国人体表难愈合创面发生新特征与防治的创新理论与关键措施研究”在2015年荣获国家科技进步一等奖。要知道,2016年国家科学技术进步奖评选各类奖项一等奖仅8项,其中医学领域奖仅1项,足见奖项分量之重。据悉迈瑞医疗在2017年也只是摘取了二等奖的名额。战功赫赫的背后,必定是有业绩和技术实力的支撑。

我们再来看看普门与希森美康的合作 普门前五名客户销售总额为16293.10万元,占年度销售额的38.57%。前五名客户销售额(万元)和占比(%)分别是:

2019年报中提到普门与希森美康合作的业务收入为14,406.76万元,收入占比为34.09%。希森美康是普门最大的客户毫无悬念了,且希森美康与后四名客户的销售额差距很大,中国人向来讲究鸡蛋不放在一个篮子里,这让我们对普门与希森美康的合作捏了一把汗。普门通过与希森美康的战略合作迅速打开特定蛋白分析仪市场,普门自己说双方合作突破了普通的代理销售、绑定销售等传统合作模式,属于国内医疗器械行业较为独特的产品端合作模式。利用希森美康的销售经验和丰富渠道,普门完全可以当“甩手掌柜”,但面对营收占比如此之重的大客户,若希森美康协议到期终止合作,普门的风险也是很大。

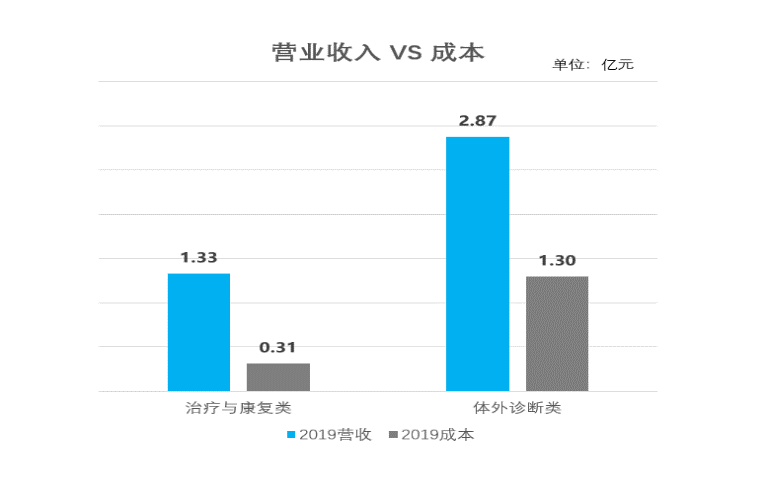

从营收分析,普门科技的两大主营业务分别是治疗与康复和体外诊断两大类。 普门科技最早就是凭借填补国内治疗类市场空白的先发优势,一举奠定了光子治疗的龙头地位。从治疗与康复产品切入市场,经过辛苦搏杀,在市场站稳脚跟后,IVD产品终于切换成了C位大主角。从2019年的营收来看,体外诊断类产品销售收入较2018年增长了50.61%,从下面中的数据中我们能再一次强烈的体会到IVD产品的C位即视感。 2019医疗器械营业收入总额4.2亿,其中:

2019医疗器械营业成本1.6亿,其中:

业务的此消彼涨直接体现在产销上。从产销量分析,治疗与康复类的产销量都在下降,而IVD仪器和试剂的产销都在大幅度提升,尤其是试剂产品更是拔高一筹。 产量: 治疗与康复类(医用):同比增长+6.7%; 治疗与康复类(家用):同比减少-7.27%; IVD仪器:同比增长+18.74%; IVD试剂:同比增长+39.31% 销量: 治疗与康复类(医用):销量同比减少-1.88%; 治疗与康复类(家用):销量同比减少-2.93%; IVD仪器:同比增长+23.18%; IVD试剂:同比增长+30.67% 从研发投入角度看,2019年度普门科技研发投入为7,792.17万元,占当年营业收入的18.44%,较去年同期增长了16.88%,而同行业的安图研发投入占营收比是11.64%,迈克生物研发占自主产品营收比15.57%,足见普门在IVD领域的决心。但毕竟IVD领域是高技术壁垒、多学科交叉、安全性和准确性要求极高的领域,且产品会直接影响病人的健康和生命安全,不可一蹴而就。如何利用研发体系来规避风险?这是未来路上最大的拦路虎,不仅仅需要勇气,更需要耐心和毅力。

剥开IVD产品大类细分来看,试剂的营收贡献高于IVD设备,试剂是耗材,这点无可厚非。值得注意的是,电化学发光仪器及试剂和糖化血红蛋白仪器及试剂为IVD类产品中增长最高和最快的业务单元。由于电化学发光只要有电场,只要有TPA (三丙胺),就可以持续发光,这一点更有别于化学发光的一次性发光,具有稳定的信号获取,精密度更好、灵敏度更高,也使检测范围更宽,所以市场认可度很高。

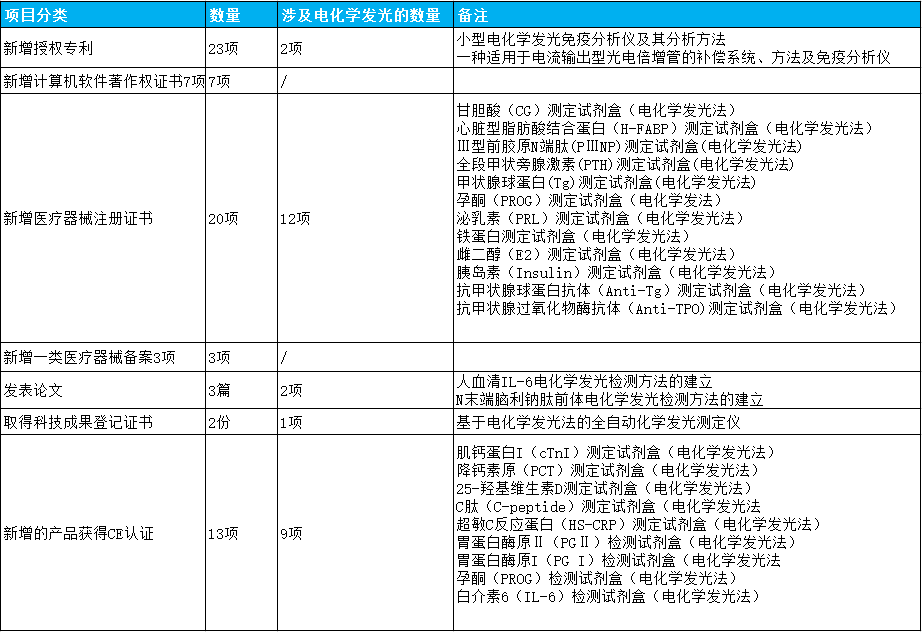

普门科技是在2017年下半年推出了电化学发光免疫分析产品。我们整理了一下普门2019年的研发成果,从表中能明显看出电化学发光产品的研发投入力度很大,试剂注册证陆续增加,检测产品线逐步丰富,推测此产品目前是普门重点研发领域无疑了。

数据来源于普门科技2019年报 罗氏诊断是电化学发光的奠基者,从同行来看,国内迈克生物和安图生物的产品为间接化学发光。普门独辟蹊径,见”缝”布局,那技术方面是否有足够的沉淀和准备呢? 2020年上半年营业收入25932.11万元,较去年同期增长26.51%。突发的新冠疫情让普门的两大主营产品销量倍速增长,尤其是IVD的干式荧光分析仪配套试剂,增速达283.84%。各项产品的具体营收贡献(如下所示)。 全自动化学发光测定仪: 4373.75万元,同比增长+206.87%; 全自动化学发光测定仪配套试剂: 2325.57万元,同比增长+143.92%; 干式荧光分析仪: 192.24万元,同比增长+131.54%; 干式荧光分析仪配套试剂: 368.82万元,同比增长+283.84%; 高频振动排痰系统: 2142.21万元,同比增长+212.77%; 空气波压力治疗系统: 2142.79万元,同比增长+40.97%。

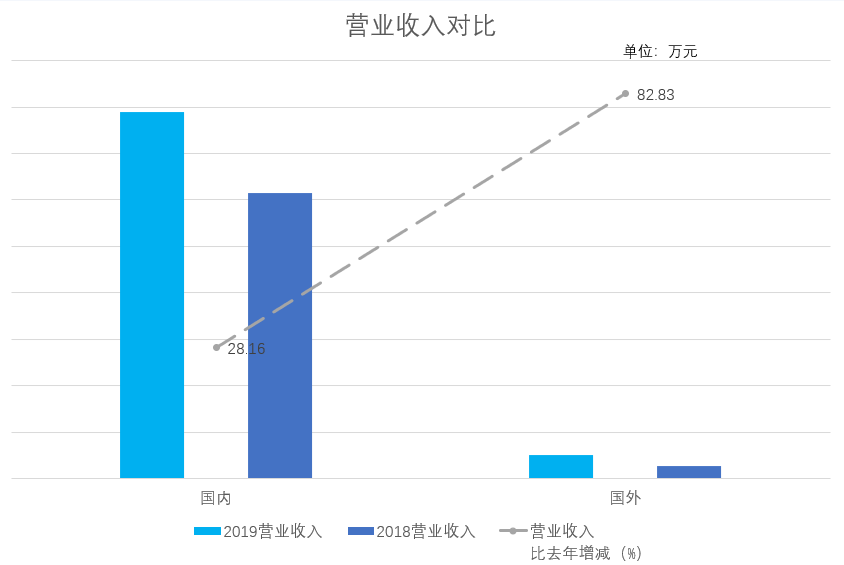

2019年国内营收39457.92万元,同比增长+28.16%;国外营收2557.93万元,同比增长+82.83%。糖化血红蛋白产品是普门在国外业绩高的主要推手,这是普门的老本行,猜测这或许得益于希森美康境外渠道的助力。 在体外诊断细分市场中,国内外品牌大咖云集、争相斗艳,普门作为成立仅仅10年,上市不到1年的江湖新手,IVD产品要走的路还很长,如何在高手云集的舞台上博得一席之地呢?没有独家绝技恐难短时间内实现。

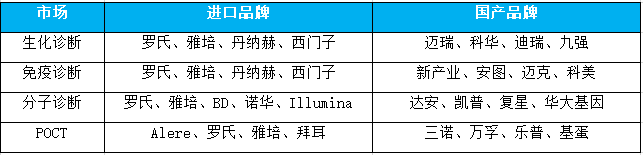

数据来源于《中国医疗器械蓝皮书2019版》 2020年已过去一半,新冠疫情在国内很早就控制住了,但国外的态势似乎还不见结束的迹象,全球对新冠疫情相关医疗产品的需求还会持续一段时间,至于多久,谁也不敢定论。外练渠道皮,内练技术气,能不能抓住机遇,驰骋沙场,就看各自企业的实力了。普门科技作为国内科创板上市的企业,虽然治疗与康复类产品增长疲软,但IVD产品捷报频传,海外市场的渗透需要时间,相信未来普门的产品能大放光彩。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号