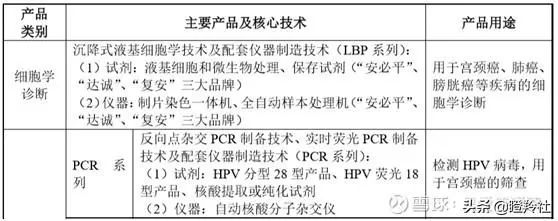

病理诊断领域的领军者们,近期正迎来资本市场的收获期。 6月13日,上市公司九强生物宣布拟与国药投资共同采用支付现金方式购买迈新生物95.55%的股权,交易总价合计约26.28亿元。交易完成后,迈新生物将成为九强生物控股子公司。 7月21日晚,证监会发布最新消息:按法定程序同意广州安必平医药科技股份有限公司(以下简称“安必平”)科创板首次公开发行股票注册。 安必平和迈新生物,两家公司虽然同是国内病理诊断领域的佼佼者,但技术侧重有很大的不同。两家公司的成色如何,我们不妨一探究竟。 一、病理诊断的价值 1、肿瘤诊断金标准 病理诊断研究疾病的病因、发病机制、形态结构、功能和代谢等方面的改变,揭示疾病的发生发展规律。虽然肿瘤的诊断有多种形式,但病理报告目前被公认为是对肿瘤的“最后判决”,是肿瘤诊断的“金标准” 2、权威性决定诊断地位 病理诊断的这种权威性决定了它在所有诊断手段中的核心作用,病理诊断质量对相关科室甚至医院整体医疗质量构成重要影响。 3、四大细分领域 组织病理、细胞病理、免疫组化病理、分子病理。 二、安必平诊断产品技术路线

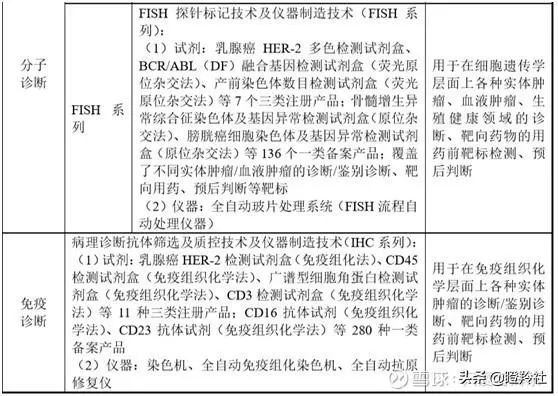

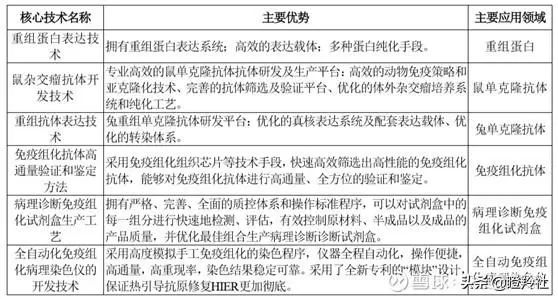

三、迈新生物诊断产品技术路线:免疫组化领域IHC

四、市场差异 1、安必平收入主要为宫颈癌筛查、诊断产品,市场龙头凯普生物。FISH系列主要为乳腺癌诊断产品。 产品线包括液基细胞学(LBP)系列、聚合酶链式反应(PCR)系列、荧光原位杂交(FISH)系列、免疫组化(IHC)系列,收入80%集中在LBP系列、PCR系列;免疫组化领域收入占比约6.65%,2019年收入为2150万元。

2、迈新生物收入全部来自免疫组化法的肿瘤病理诊断,行业龙头罗氏免疫组化诊断。

3、经营质量 安必平收入规模、净利率、成长性目前低于迈新生物。 五、安必平与迈新生物的产品线差异 1、FISH 产品线 迈新生物业务集中在免疫组化,没有FISH产品线 截至 2020 年 4 月 30 日,安必平FISH产品线已取得 144个注册/备案产品,其中包括三类医疗器械 7 个、一类医疗器械 137 个,拥有 100余种 FISH 探针。FISH 产品注册/备案证数量国内排名第一。 从 2018 年 HER-2 室间质评用户比例来看,在 112 家医院用户中覆盖 31%,仅次于雅培的覆盖率 38%。 安必平不足:对于在生殖健康领域有重要应用的端粒探针、微缺失/微重复探针、涂染探针等 FISH 产品,尚无相关产品储备; 2、IHC 产品线 截至2020年4月30日,迈新生物拥有三类注册证 13 个,一类备案标记物数量 258 个。一抗品种数量最多。安必平三类注册证数量 11 个,一类备案标记物数量 267 个。从三类产品注册数量来看,安必平在国内企业中排名第二。 与迈新生物相比,安必平IHC 劣势: ① IHC 产品数量比迈新生物较少,可覆盖的病理诊断需求不足,如雌激素受体(ER)、孕激素受体(PR)等病理诊断常用的检测靶标,尚未取得相关产品注册证; ② 迈新生物进入病理免疫组化领域的时间较早,是国内第一家取得 NMPA(原 CFDA)三类医疗器械生产许可证的 IHC 生产厂家,现在服务客户4000多家,而安必平进入 IHC 领域的时间相对较晚,在客户占有率及产品认可度方面与迈新生物仍存在差距。 六、市场规模、增速 1、细胞诊断 受益于育龄妇女两癌筛查。如果城镇适龄妇女人群宫颈癌筛查渗透率达到 88%,剩余的农村适龄妇女渗透率能达到 44%,那一年将有2.85 亿次宫颈癌筛查,是现有市场规模的 7 倍。 2、分子诊断 2016 年我国分子诊断市场规模约为 33.21 亿元,预计至2021 年行业市场规模将增至 118.64 亿元,年均复合增长率为 29%,在整个体外诊断子行业中增速最快。

3、免疫诊断 病理应用和非病理应用:肿瘤诊断、感染性疾病、激素检测、血液检测等领域 是目前体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一。 根据中国药品监督管理研究会等发布的《医疗器械蓝皮书 2017》预测,未来五年我国免疫诊断的市场规模仍将保持15%-20%的年均复合增长速度,按15%的保守增速计算,至 2021 年我国免疫诊断市场规模将达 259.77 亿元。

七、结论 安必平处于所在领域追赶位置,产品线比迈新生物更丰富,其中FISH领域值得关注。 而迈新生物处于所在细分领域第一梯队,特别是与克利夫兰诊所合作病理诊断,其技术实力同样不俗。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号