疫情的蝴蝶效应还在持续发酵,步入2020年,医疗行业领域,全国26个省市316家医院中,医院门诊量、住院量、手术量都以-40%的速度下滑,过半医院的营收跌幅超50%。 而这一连锁反应,也迅速在整个产业链间扩散,过去几年红红火火的体检行业在疫情期间遭遇滑铁卢。 体检行业分为民营和公立两大阵营。近几年来,民营体检从“三国鼎立”走向“大一统”,资本成为民营体检行业的最大赢家;但总的来说,公立医院仍占据体检行业主体。 疫情对民营体检行业影响尤甚,但另一方面,疫情也推动了公立体检和民营体检“线上”角力。 三大民营体检“殊途同归” 资本成为民营市场最大赢家 2003年非典之后,民营体检机构兴起。随后,在市场上形成了爱康国宾、慈铭体检、美年健康“三足鼎立”的局面。三家征战不断。 有意思的是,最终这三家全部被收归“阿里系”,资本最终成为这场征战中的最大赢家。 2015年是民营体检行业大地震的一年。 创立于2006年的美年健康,2011年与大健康集团合并为“美年大健康”,并于2015年借壳江苏三友登陆A股巿场。上市同年,美年大健康合一举吞并了行业排名第二的“慈铭体检”,跃居行业第一位,原本的三分天下骤然变成了双雄对峙。2016年,美年健康又收购国际品牌“美兆体检”。 美年健康并未就此止步,它还想吃掉行业老大爱康国宾。2014年,爱康国宾作为“中国体检第一股”登陆纳斯达克。却因中概股整体不景气,开始谋求私有化回国,意欲从A股再上市。 2015年,美年健康公然向爱康国宾发出并购要约。爱康国宾被迫启动“毒丸计划”,并向美年健康提出了三项诉讼,试图打压此次收购。但美年健康两次提价,一路从17.8美元到了25美元。 2016年,云锋基金、阿里巴巴、博裕资本、苏宁易购等资本入局,美年健康与爱康国宾持续近一年时间的拉锯战才得以结束。 2019年1月,爱康国宾宣布历时3年之久的私有化完成,阿里巴巴间接控制爱康国宾约23.8%的股权。 引人关注的是,9个月之后,美年健康也转身投入阿里巴巴的怀抱。

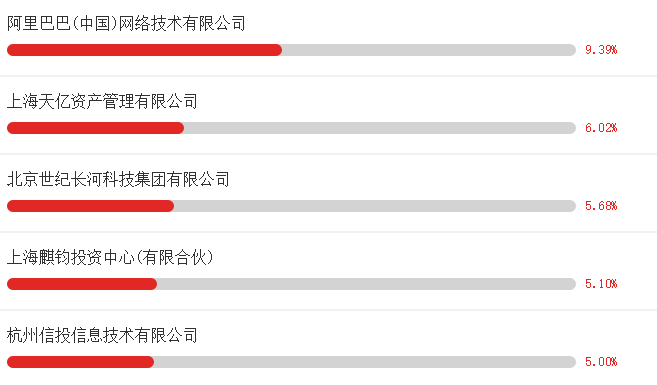

▲美年大健康Top5股东

美年健康巨亏8.66亿元,高速扩张的后遗症? 由于爱康国宾私有化,我们只能从A股上市公司、体检第一股——美年健康的财务数据来一窥民营体检机构的发展状况。

4月30日,美年健康发布了《2020年第一季度业绩》,

虽说第一季度的营收受到疫情的影响,可以理解。但蹊跷的是,美年健康《2019年度业绩报告》显示,在2019年,

要知道,自2015年上市以来,美年健康的营收增速一直保持在30%以上,2017、2016年营收增速更是超过40%。2018年,公司净利润还是+8.21亿元。 净利润从+8.21亿元到-8.66亿元,美年健康只用了一个年报周期。 盈利水平断崖式下跌,美年健康所给出的解释是受到非公医疗服务市场整体环境影响,体检中心收入规模未能相应扩大。具体反映到账面是2019年报报告期内计提10.35亿元的商誉减值准备,从而导至归属上市公司普通股股东的净利润下降205.58%。 *商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被并企业净资产公允价值的差额。 美年健康现在的财报困境,与其此前的“跑马圈地”策略息息相关。

美年健康的财务困境也代表了大多民营体检机构的现状:一方面,要开更多门店,覆盖更多人群;另一方面,又要保证门店的营收。但这两者在高速扩张中很难维持平衡。 公立体检仍“独占鳌头” 按照“前瞻产业研究院”的预测,2019年中国健康体检市场规模接近1700亿元,2024年则将达到3284亿元。 相比发达国家的国民体检渗透率和健康消费支出占比,中国健康体检市场确实存在高复合增长的机会。但从市场结构来看,经过近20年的发展,民营体检机构虽奋力开拓,但“以公立医疗机构为主,民营专业体检机构为辅”的市场格局并未改变。 公立医院在整体健康体检中市场份额占比70.8%,而民营体检机构市场份额为21.5%。 新冠疫情会对体检行业产生深远影响,但实际上受疫情防控影响,非公机构受到的冲击远比公立医院的体检机构大,所以至少在中短期内,公立体检机构的市场强势地位反倒会更加巩固。 公立医院体检中心之所以能在体检市场“独占鳌头”的原因:

公立体检中心虽倚仗品牌、技术优势长期占据着市场主导地位。但公立体检中心的地位也并非牢不可破,客户流失的危机逐渐显现。具体来讲,

消费者的线上迁移,成为了公立体检与民营体检竞争的新着力点。 向线上迁移,民营与公立的角逐 数据显示,线上体检已连续三年稳步增长,且2019年增速达到了32%。其中,民营专业体检机构高度市场化运作,其产品已占有线上95%份额。 这一趋势在疫情的驱动下更为明显。 近日,支付宝联合阿里健康发布数据显示,3月下旬,支付宝平台上医疗健康类服务消费增长了16倍,体检销量是去年同期的3倍。随着疫情的缓解,疫情期间引发的对健康的关注或将引爆体检市场。 ① 美年健康“加速主业数字化升级” 趋势已然清晰可见,以美年健康为代表的民营体检机构正在加速度布局“数字化”。 也因此,虽然财务数据表现不佳,但美年健康“加速主业数字化升级”的策略发布迅速吸引了行业目光,使得其整体市场反响相对正面。具体表现为,2019年及2020年Q1财务数据披露至今,美年健康整体股价浮动基本不大。 美年健康董事长俞熔表示,健康体检行业在检前、检中、检后服务上,都将进一步与移动互联网、云计算和人工智能技术相结合,线上服务也将展开智能化、数字化转型。 2019年10月,在阿里战略资源的加持下,美年健康在数字化、智能化升级上迈出关键一步。 疫情期间,美年健康与阿里健康联合发起线上“肺炎疫情健康义诊”服务,通过支付宝、淘宝客户端等线上入口,为公众免费提供线上诊疗咨询服务。 同时,两家计划:

② 公立医院抢夺线上“蛋糕” 公立医院也逐渐接入线上平台并保持高速增长。 面对公立体检这一巨大市场,早期已经有一批商家从医疗信息化的角度切入并取得不错战绩。天方达借势推出了“杏林七贤”系列体检软件,目前这一软件已经覆盖超过了3600的公立体检中心。 除天方达以外,越来越多的商家看到了公立医院这一需求,推出了相应的业务。 具体来讲,涉及公立体检业务的平台大概分为两类:一类是综合电商平台和互联网医疗平台。京东、阿里、美团、平安好医生、健康160等都是代表;另一类是垂直平台,中康体检网、康康体检网、好医通等都是其中活跃度较高的商家。 民营体检与公立体检的角逐,将从线下转移至线上。而这只是序幕。

疫情让人深刻意识到身体健康的重要性,但受疫情影响,绝大部分人都在尽量在疫情防控期间去医疗机构,目前体检行业的体检量仍然处于较低水平。 而随着复工复产复学等需求升温,体检消费有望在5月、6月会有序回暖。 体检将越来越成为人们日常生活的一部分。民营体检与公立体检的角力,资本与市场的较量,谁将占据未来主场?而消费者,会是这场较量中的受益者吗? · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号