发文24h后需授权转载/引用 今年6月初,作者以30.29的价位入了少量基蛋生物的股,虽然没有像万泰那样拉了好几个涨停板,但涨到今天41.25的价位,我也是小满足了一把。一直以来,我觉得基蛋生物是IVD上市企业中基本面优秀但价值被低估的企业,今天就和大家一起来聊聊基蛋生物的“三生三世”。 01 基蛋概况 基蛋生物创始于2002年,总部位于南京,于2017年7月在上交所主板上市,国内设有28家子公司,海外经销商接近200家。 02 增长和盈利能力分析 之所以说基蛋被低估,向内看:

向外看:2019报告期内总营业收入近10亿元,比去年同期增长了41.09%,在33家IVD上市公司中基蛋的增长率位居榜首,非常亮眼。

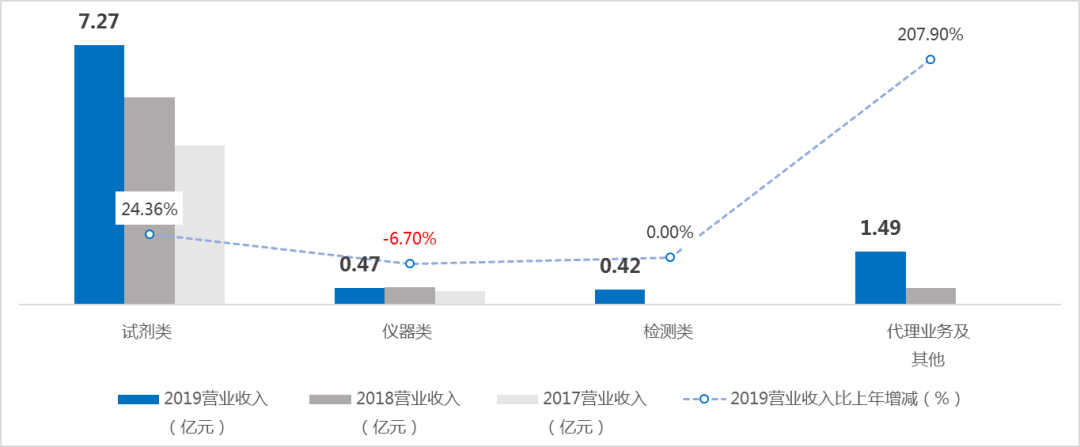

03 产品类型及区域分布 基蛋生物的主营业务主要有诊断试剂、诊断仪器、代理业务和检测业务四大模块,所占比例依次是75.4%、4.8%、15.3%和4.3%,其中,诊断试剂和代理业务占基蛋总业务的91%,足见其当家花旦之地位,那么,各类产品的营收增长情况如何呢?

从营业额看,代理业务及其他虽然占比不及试剂类份额,但能达到2倍增长,说明基蛋的产品种类非常丰富,非主营业务类产品之间具有很强的互相补充收益的能力,潜力不容小觑;与之形成反差的是POCT仪器,今年仪器类营业收入较上年减少了近7个百分点,分析最大的可能性是仪器非耗材,购买后市场需要一定的时间去消化,进而影响销量。

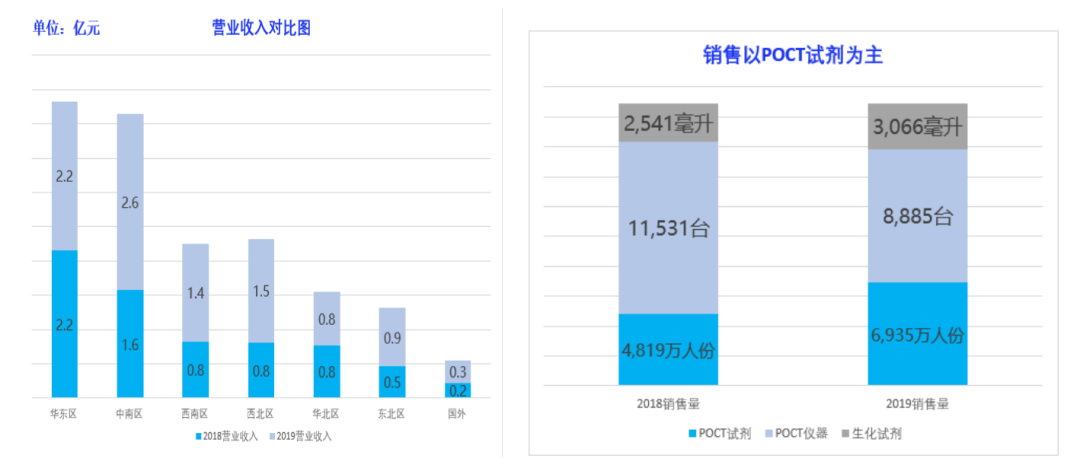

从地理区域来分析 2019年度各大区的营收分别为中南区2.6亿、华东区2.2亿、西北区1.5亿、西南区1.4亿、东北区0.9亿和华北区0.8亿。

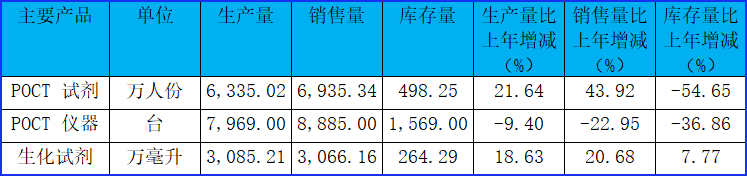

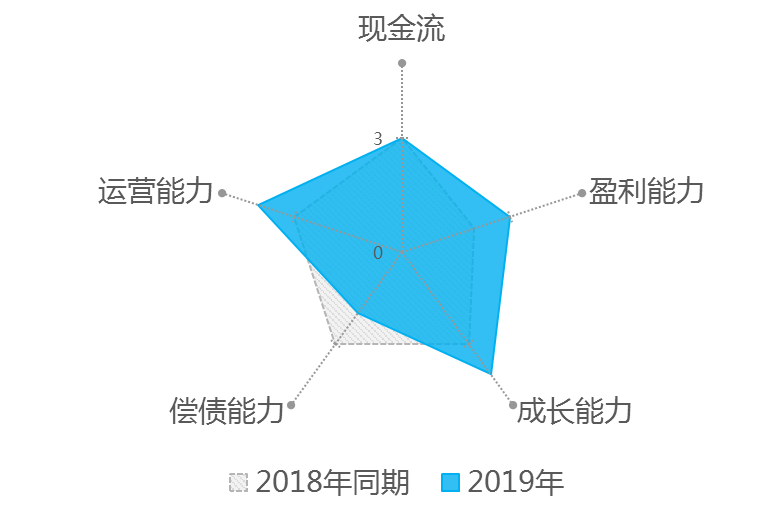

从产销来看 2019年产量和销量比去年都有所提升,库存量明显下降,说明基蛋的销售模式满足企业当前发展,稳步前进。另外,2019年POCT试剂的销量跟去年相比增长率达21.6%,遥遥领先POCT仪器和生化试剂。 04 运营能力和成本分析 通过雷达图的分析,基蛋生物成长性良好,整体收益率高;偿债能力方面,公司流动、速动比率连年下降;运营能力有好转,但应收款账期变长。利润增加的幅度较好,使得公司现金流量良好,公司整体效益较去年提升。

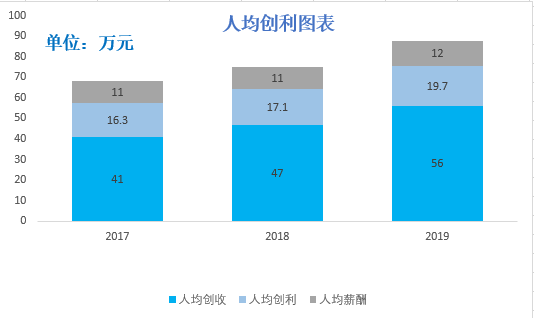

05 人均创利能力和学历结构 从基蛋2017、2018和2019三年的数据来看,基蛋的人均创收和人均创利逐年提高,说明其内部管理能力很强。 大道至简,人才蓄水池的整体思路框架非常简单

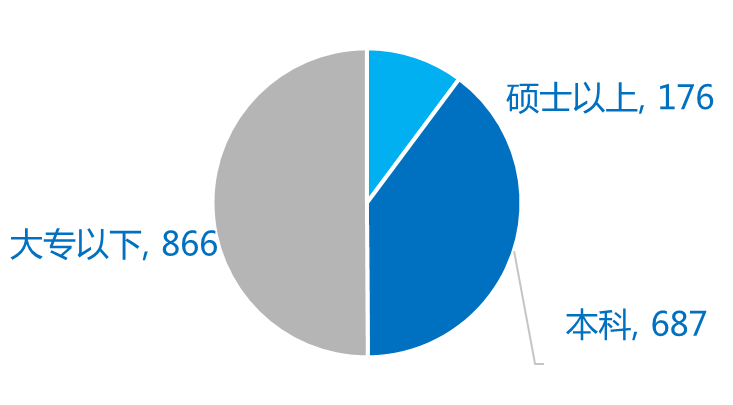

比如,针对应届生启动了名为“应届生雏鹰计划”的人才专项培养项目,对于专业对口的大学生来说,绝对是福音;针对内部研发人员,设立了“千里马人才计划”来吸引项目经验丰富、产品意识强的技术骨干。 从员工学历结构上看 基蛋2019年报告期内员工总数1729人,其中硕士及以上占比10.18%,本科占比39.73%,大专及以下占比50.09%。大专及以下的人数占比过高,本科占比过低,这也能解释基蛋在人才培养和引入方面开始下功夫了。

06 写在最后 2020有太多的大事发生,桩桩件件都触目惊心,数十年难遇,新冠疫情的蔓延和反复更是引发了全社会大思考,在逆全球化的大环境和中国势不可挡的进入老龄化社会双重危机的加持下,国产取代进口是大势所趋,逐渐步入不惑之年的80,90后们成了养老的主力军,国产品牌的大力推广对普通老百姓来说,绝对是一笔成本的缩减。中国经济换挡医药医疗是大势所趋,IVD也绝对是医药医疗细分市场中的一股清流,期望民族IVD也能杀出几个潜力股和国家舞台的大玩家抗衡。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号