以临床传染性疾病分子检测为主营的公司不在少数,但是有这么几家企业可以作为这个领域的代表,我称其为“四小龙”,分别是达安基因、之江生物、硕世生物和圣湘生物。其中达安基因和之江生物在业内出名要早一点。

相信会有人质疑说为什么是这四家,比他们优秀的传染病分子企业也有,首先我的评价标准是以传染病病原体检测为主营业务,其次产品种类较为丰富,第三有突发公卫事件经验,第四现在过得很滋润。

达安基因成名要更早一些,最开始以病原体检测为主营,随后兴起的是以H1N1、H7N9产品出道,以埃博拉病毒检测出名的之江生物,再然后是疾控转型而来的硕世生物和一步法一招制敌的圣湘生物。

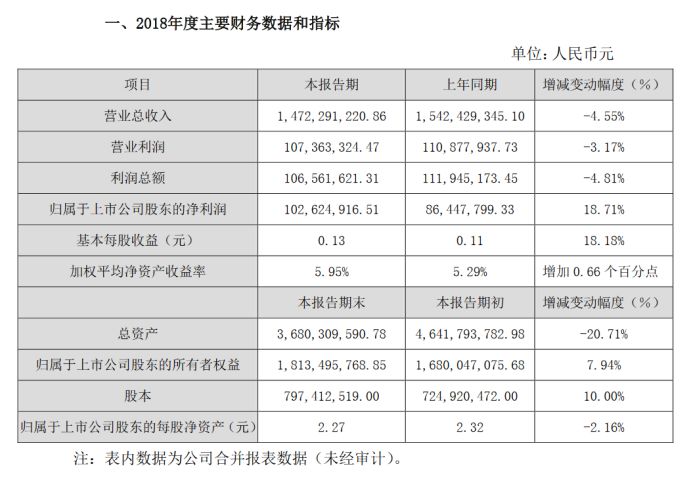

因为达安基因2019年的年报还没公布,因此特意放了2018年的业绩快报供参考,达安基因是2004年上市的,算是分子诊断领域的最早上市的企业了,曾经是很多做传染病分子检测企业的指路人。在那个摸不着产品发展方向年代,很多企业是看着达安基因做什么产品,自己就做什么产品,老大哥一般的存在。但随着达安基因的规模越来越大,企业开始了多元化的发展,开始进军第三方检验所、基因测序等领域,也孵化了很多子公司,一方面涉足全产业链,另一方面朝着平台型孵化器发展,参控股公司达70余家。

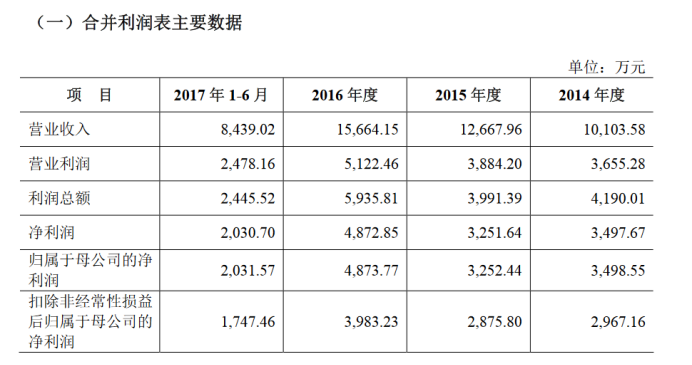

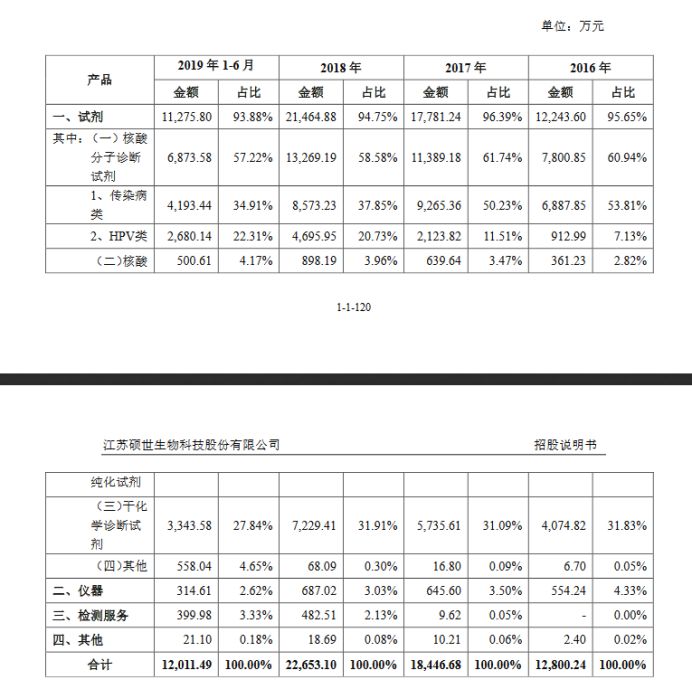

达安基因这个盘子玩的特别大,长远来看,大有可为,但从2018年的财报来看,部分业务对整体的盈利还是产生了一定的影响。很多企业在上市的时候,选择的融资理由无非就是生产线扩建、营销团队扩建、研发中心扩建。但是能在上市之后,把融到的钱运用好还是一门艺术。达安模式有自己的特点,并不一定适合所有上市企业,但确实是一个非常好的借鉴。上面的这套数据来自之江生物2017年公布的IPO上市招股书,另外,之江生物2018年度的业绩报告,公司营业总收入224,350,623.96元,比去年同期增长16.52%,归属于挂牌公司股东的净利润59,668,081.10元,比去年同期51,205,052.88元增长16.53%。之江生物2015年挂牌新三板,2017年开始了主板IPO之路,目前处于中止状态。之江生物主营产品主要有妇产科类、生殖道感染检测、呼吸道流感检测产品等,在此次疫情中第一个拿到新冠病毒核酸检测试剂注册证,并且在多次疫情防控检测中表现出现,其埃博拉病毒检测试剂盒是首个入选WHO官方采购名录的国内产品。硕世生物2019年在科创板上市,上市前市值32亿元,截止3月5日24:00,总市值为52.32亿元。主营业务为传染病类分子诊断试剂占比达到57.22%,硕世生物的另一个拳头产品是阴道微生态检测系统。硕世生物上市之后,动作不断,确实营销的一把好手,2019年的业绩快报显示,公司实现营业收入29,099.75万元,同比增长26.14%;实现利润总额10,140.97万元,同比增长38.97%;实现归属母公司所有者的净利润8,921.79万元,同比增长 39.79%。从业绩增长来看,硕世生物的增速要高于行业平均水平,顺利登陆科创板也将会使硕世生物拥有更多的实力去扩大经营,从其公布的招股说明书来看,费用主要会用在生产扩大和市场营销方面。IVD是一个技术驱动性的行业,对于新技术的研发或许该是硕世生物重视的方面之一。3月4日,圣湘生物提交上市招股书,拟融资5.57亿元。圣湘生物自主开发的病毒性肝炎检测产品在国内拥有较高的市场份额,并广受好评。qixia圣维尔医学检验所已能提供近2000余种检测服务项目。

圣湘生物近些年发展迅速,已成为国内知名的分子诊断企业,拥有28个三类试剂注册证,81个欧盟CE认证,基本覆盖了传染病检测领域常见的病原体。此次圣湘生物的上市,一方面也得益于此次疫情防控,不仅获得了新冠试剂的注册证,并为一线提供了大量的试剂,获得好评,另一方面登陆科创板,上交所对疫情防控相关企业进行了即报即受理,并在第一时间组织专家进行评审。如果此次圣湘生物上市成功,分子诊断领域能达到上市标准的企业或已不多。

下一阶段的看点或许就是之江生物有可能会重启IPO以及安必平再赴主板了。参考资料:达安2018年财务快报、之江IPO招股书、硕世招股书、之江及硕世2019年财务年报、圣湘生物IPO招股书等。上述市值参考自3月5日24:00前网络信息,仅供参考。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号