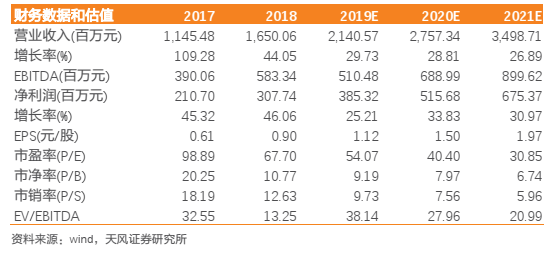

投资摘要 国内POCT行业增速20-25%,国产品牌迎来发展良机 即时检测POCT具有检测时间短、仪器小、操作便利的优势,是体外诊断行业重要发展方向,万孚是国内早期进入行业的领先者,龙头地位凸显。 POCT是IVD行业增长最快的细分子行业之一,行业景气度高,全球POCT市场规模85亿美金,增速3.8%,全球龙头Alere巅峰市占率接近34%。国内POCT保持高速发展态势,增速约为20-25%之间,根据我们测算,目前国内POCT市场规模(不含血糖)为70亿人民币,未来仍有1.5倍市场空间等待挖掘,3-5年行业增速为25%。国内龙头万孚市占率仅为10%,对标海外成熟市场集中度,未来仍然有提升空间。 我们在上一篇报告中详细分析了POCT行业,增长来源三方面:1、分级诊疗带来基层蛋糕扩大,基层潜在市场40亿;2、高等级医院临床科室POCT需求提升,五大中心预计带来增量市场20-30亿元,给予国产品牌切入口,加速进口替代;3、POCT延展性强,新项目的开发带来新市场空间。 万孚市占率仍有很大提升空间,三大竞争力构建核心壁垒 万孚国内现有市占率约为10%,对标Alere峰值市占率在34%(2013年),我们认为万孚还有市占率提升空间,来源于三方面的核心竞争力分析: 1、产品丰富:万孚现有产品品类比国产和进口品牌都要丰富,能够覆盖大部分POCT细分市场,同时满足经销商、终端医院的各类需求。 2、先发优势:万孚是国内最早一批进入POCT领域的公司,构建了POCT整套体系,包括研发、生产、销售渠道、学术推广等,未来新增产品品类将通过现有渠道迅速导入,边际销售成本不高,相较小公司更有优势。 3、研发优势:万孚在新技术、新产品上研发处于领先位置,后续还包括已上市的化学发光、血凝、血气,未上市的分子,能够持续满足临床需求,是专注于做POCT领域的公司。 目标价70.5元/股,给予“买入”评级 POCT行业景气度高,万孚核心竞争力明显,未来有望保持高于行业增速发展,同时万孚已经布局全球市场,依托丰富的产品布局和先进的POCT管理经验,万孚将在全球市场占据优势地位。 参考2019业绩预告,我们预计2019-2021年归母净利润由4.20、5.63、7.38亿下调至3.85、5.16、6.75亿,对应EPS为1.12、1.50、1.97,给予万孚生物2020年47X估值,对应目标价70.5元/股,给予“买入”评级。 风险提示:海外市场经营环境的不确定性、国内政策推进情况具有不确定性、新技术开发失败风险、竞争加剧导至利润空间下降等

投资要点 POCT行业景气度高,发展空间大,根据我们测算国内POCT市场规模(不含血糖)为70亿人民币,未来仍有1.5倍市场空间等待挖掘,3-5年行业增速为25%。万孚生物作为国内龙头,具有产品、销售渠道和研发优势,市占率将进一步提升。我们在上一篇深度报告详细分析POCT行业,《基层+科室+五大中心,POCT长逻辑产 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号