导语 医疗器械行业涉及到医药、机械、电子、塑料等多个行业,是一个多学科交叉、知识密集、资金密集的高技术产业。而高新技术医疗设备的基本特征是数字化和计算机化,是多学科、跨领域的现代高技术的结晶,其产品技术含量高,利润高,因而是各科技大国,国际大型公司相互竞争的制高点,介入门槛较高。中创产业研究院从全球和全国视角出发,再聚焦到医疗器械细分领域的发展动态,探索医疗器械行业的发展趋势,发布《医疗器械行业研究报告》,以供业界人士参考。

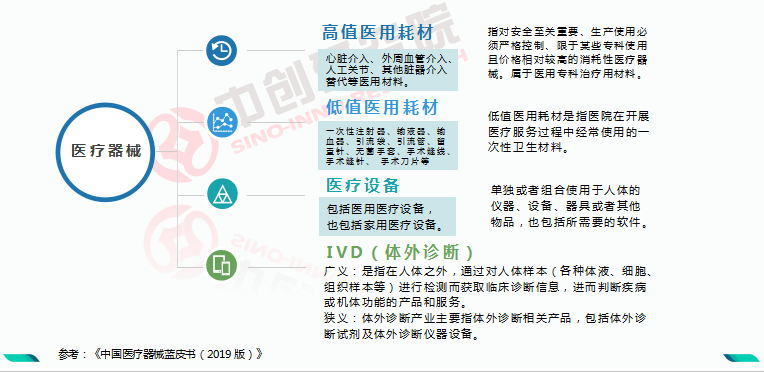

1 医疗器械的界定 1.1 医疗器械定义 《医疗器械监督管理条例》(国务院【2017】):医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、 材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。其目的是: (一)疾病的诊断、预防、监护、治疗或者缓解; (二)损伤的诊断、监护、治疗、缓解或者功能补偿; (三)生理结构或者生理过程的检验、替代、调节或者支持; (四)生命的支持或者维持; (五)妊娠控制; (六)通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。 1.2 医疗器械的细分领域

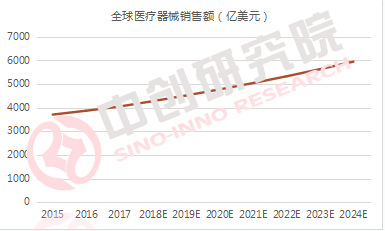

2 医疗器械市场概况 2.1 全球医疗器械市场概况 全球医疗器械市场规模持续扩大。

据 Evaluate MedTech 发布的《World Preview 2018, Outlook to 2024》显示,2017 年全球医疗器械市场销售额为 4050 亿美元, 同比增长 4.6%;预计 2024 年销售额将达到 5945 亿美元,2017-2024 年间复合增长率为 5.6%。

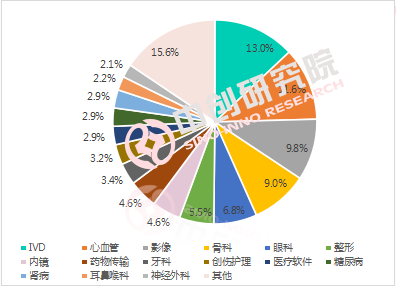

图 2017年全球医疗器械细分市场销售份额(单位:亿美元) 2017 年,IVD 领域仍是医疗器械细分领域中销售额排名第一的领域,销售额达到 526 亿美元,占比达到 13%;心血管、影像、骨科、眼科则分别排名第二到第五。 前15大医疗器械种类销售额达3420亿美元,合计市场规模占比为84.4%。

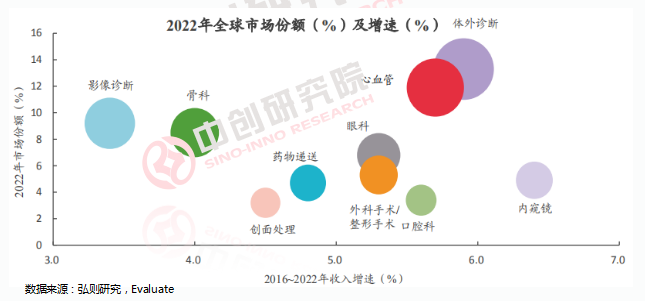

体外诊断和心血管是市场份额最大、增速靠前的子领域,内窥镜市场份额较小,但增速最快。

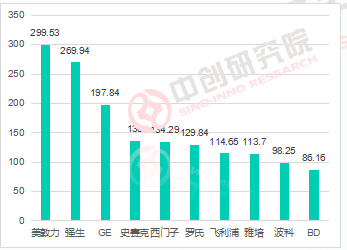

图 2018年全球医疗器械行业营收Top10(单位:亿美元) 医疗器械巨头跨界并购规模上升,带动全球医疗器械行业市场集中度进一步上升。2015年,全球医疗器械市场CR10(前十名市场占有率合计)约为35%,2018年,全球医疗器械市场CR10上升至37%。

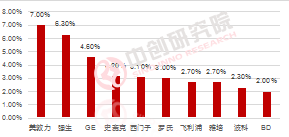

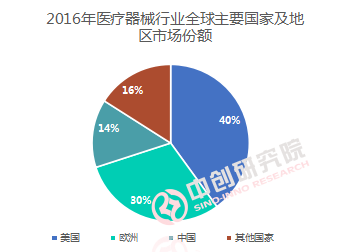

图 2018年全球医疗器械市场CR10 从区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模庞大,增长稳定。 其中,美国占全球医疗器械市场约40%市场份额,美国医疗器械行业拥有强大的研发实力,技术水平世界领先。 欧洲占全球医疗器械市场约30%市场份额,德国和法国是欧洲医疗器械的主要制造国。 新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快。中国已经成为全球医疗器械的重要生产基地,在多种中低端医疗器械产品领域,产量位居世界第一。

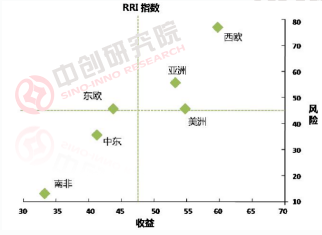

亚洲虽然面临着重大的监管和操作风险,但却是全球增长最快的市场,预计未来几年将出现井喷的态势。 从区域来看,欧美等发达国家的医疗器械产业发展成熟,市场需求以产品升级为主,市场规模庞大,增速稳定。而以中国为代表的发展中国家是全球最具潜力的医疗器械市场,产品普及需求与升级需求并存; BMI Research通过风险/回报指数(RRI Index)对不同地区医疗器械市场进行评估,结果显示未来西欧和亚洲地区将成为未来全球医疗器械领域在较低风险范围内能够获得较高回报的潜力市场。

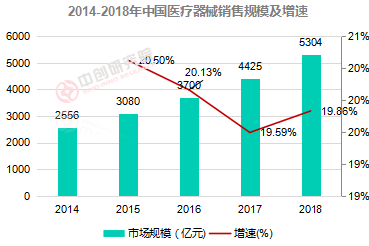

图 全球医疗器械风险/回报指数 2.2 中国医疗器械市场概况 我国医疗器械产业销售收入增速超全球平均水平,整体步入高速增长阶段。 国内医疗器械市场规模由2014年的2,560亿元增长至2018年的5,304 亿元,同比增长19.86%。

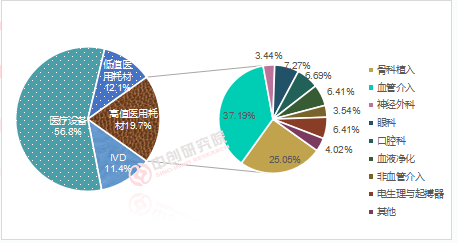

2018 年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为 3013 亿元,占比 56.80%;其次为高值医用耗材市场,市场规模约为 1046 亿元, 占比 19.72%。

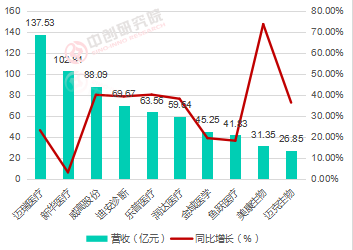

图 2018年中国医疗器械细分市场份额 相对比国际医疗器械巨头,国内医疗器械企业规模相对较小,2018年,中国医疗器械行业上市企业前十名总营收为666.6亿元,仅为国际医疗器械巨头美敦力营收的1/3。

图 2018年中国医疗器械上市企业Top10营收及增长 中国医疗器械市场CR10(前十名市场占有率合计)为12.6%,市场集中度仍远低于国际水平。

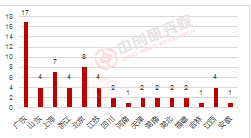

图 2018年中国医疗器械上市企业市场CR10 从上市企业营收区域分布情况来看,2018年,58家医疗器械上市企业(包括A股和港股)实现营收1136.8亿元,其中广东省17家上市企业实现营收344.85亿元,占30.3%,山东省4家上市企业实现营收236.39亿元,占比为20.8%。

图 2018年医疗器械上市企业营收区域分布(单位:亿元)

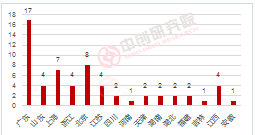

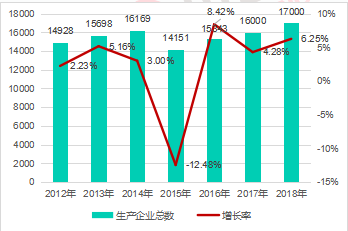

图 2018年医疗器械上市企业地域分布数量(单位:家) 除2015年因国家加强对医疗器械生产企业监管导至企业数量下降外,我国医疗器械生产企业均处于增加状态。

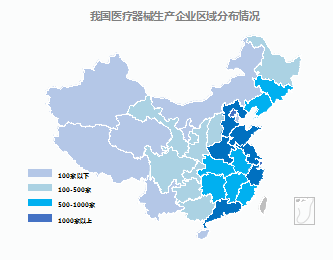

图 我国医疗器械生产企业数量及增长率(单位:家;%) 我国医疗器械生产企业主要分布在长三角、珠三角和环渤海地区,其中广东、江苏、浙江、山东、河北、上海和北京等7省市的医疗器械生产企业占全国总数的58.5%。

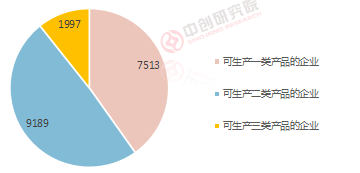

图 我国医疗器械生产企业区域分布情况 2018年我国医疗器械生产企业数量达到1.7万家,较上年增长6.25%,其中:可生产一类产品的企业7513家,可生产二类产品的企业9189家,可生产三类产品的企业1997家。

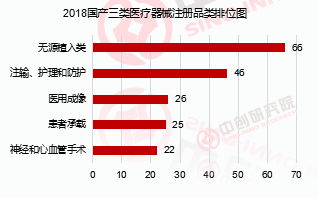

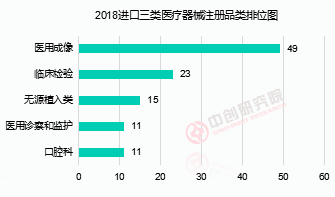

图 2018年我国医疗器械生产企业类型(单位:家) 对2018年三类医疗器械进口和国产TOP5类进行对比分析: 无源植入类、国产心血管手术等在进口替代已取得不错的成绩,如血管支架、骨科植入物等方面; 医学成像和临床诊断方面的高端医疗器械仍被国外医疗器械厂商牢牢把控,国内医疗器械厂家在这两大细分领域具有很大的进口替代空间。

据预测,中国医疗器械进口替代至少有超过1000亿的市场。

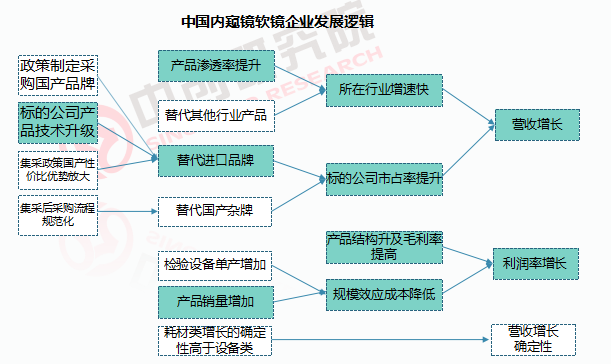

高端产品的进口替代和政策支持国产设备采购是国产器械龙头公司告诉增长的主要推动力。 中国医疗器械行业特征 (1)行业小散乱,随着高端进口替代的进行,行业集中度会逐渐提升。 (2)进口替代仍然处于初级阶段,目前只能替代低技术含量的器械,企业收入增加后会有更高的研发投入,进口替代持续进行。 (3)每个器械都是一个细分子行业,每个子行业的天花板都不高,并购几乎是器械企业做大的唯一途径。 (4)政府通过行政方法支持国产设备;贸易战增加关税的进口设备对应的国产设备价格优势更明显 器械各细分子类市场中国都已出现龙头公司。

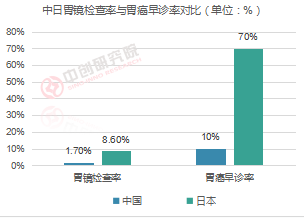

3 医疗器械细分领域分析 3.1 内窥镜软镜——进口替代空间最大的细分子领域 涉及内窥镜领域的癌症占比超过60%,消化道癌症早诊率仍不到10%。 《国家癌症中心:2019年全国最新癌症报告》报道,2015年我国恶性肿瘤估计新发病例数392.9万例,其中涉及内窥镜领域的重大疾病(例如肺癌、胃癌、结/直肠癌、食管癌、肝癌等)占比超过60%,其中以消化道为例,新增癌症病人超过100万人。 国胃癌、食管癌等消化道癌症的早期诊断率仍不到10%,相邻的日本和韩国的诊断率分别高达70%和55%。

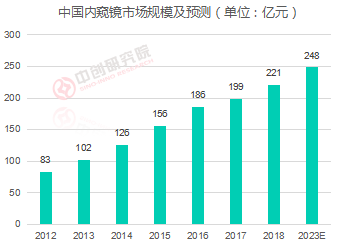

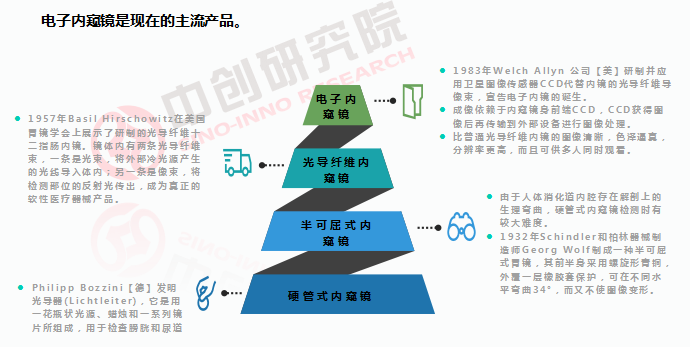

内窥镜检查是控制消化道疾病和提升生存率,实现早发现早诊断的重要方式,面对高发的消化道疾病,中国内窥镜诊疗需求巨大。 内窥镜在临床中被广泛应用于不同科室和不同疾病治疗。主要分为软管式内窥镜(简称软镜)和硬管式内窥镜(简称硬镜),软镜主要是胃镜、肠镜、喉镜、纤维支气管镜等;硬镜包括腹腔镜、胸腔镜、输尿管镜、膀胱镜、关节镜、宫腔镜等。 我国内窥镜市场规模在2018年突破200亿元。

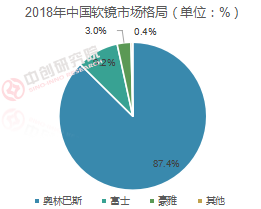

内窥镜:可分为软镜和硬镜,软镜是进口占比最高的器械赛道。 中国软镜市场主要由奥林巴斯、富士胶片和宾得三家日企巨头垄断,其市场份额超过95%。

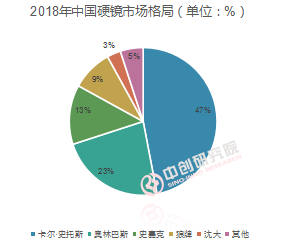

硬镜市场由于其核心光学技术高,主要被日本和德国企业占据。硬镜市场上的公司有卡尔·史托斯、奥林巴斯、史赛克、狼牌等,几家公司合计占据90%以上的市场份额。 国产硬镜生产企业主要有沈阳沈大、浙江天松、杭州好克光电等,但是整个国产企业目前所占市场份额不到10%,并且产品处于低端市场,价格较低;产品性能方面也与进口产品差距较大。目前迈瑞医疗已经推出高清1080P腹腔镜,但是核心光学和图像处理还依赖于国外技术。

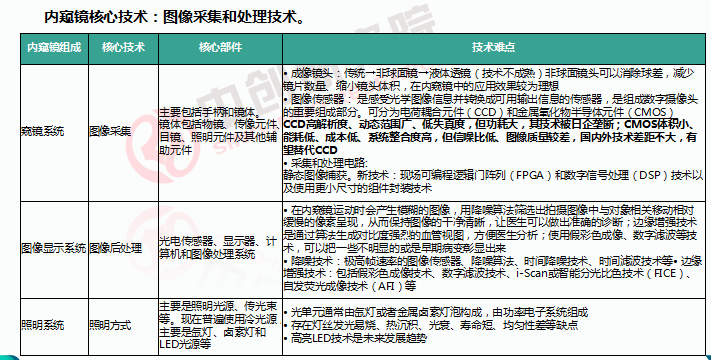

内窥镜核心技术:图像采集和处理技术。

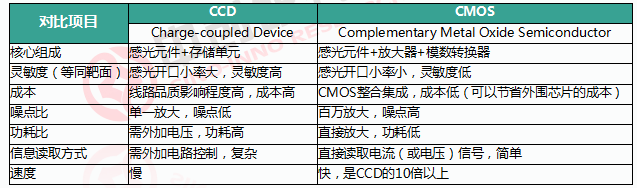

CMOS技术逐渐成熟,会成为未来主流。 CCD技术长期由日本垄断,其他国家难以突破,这也是国际内窥镜市场日本厂家市场占率一直很高的重要原因。随着CMOS技术的成熟,逐渐取代CCD,中国厂家可以自主采购CMOS系统,由于CMOS系统具有成像速度快、成本低等优势,预计未来会成为内窥镜的主流成像系统。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号