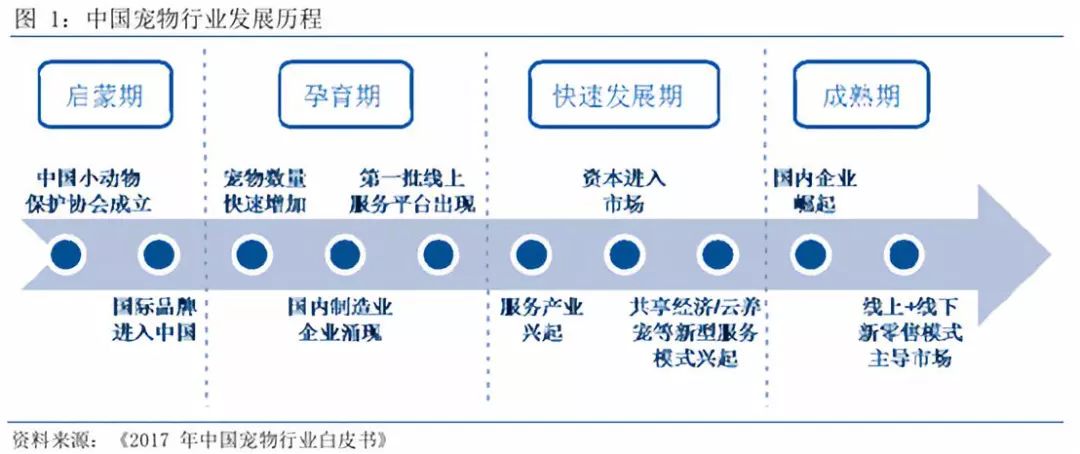

近几年,国内宠物行业急速发展,宠物食品用品、宠物医疗、宠物新零售等已经逐渐成为投资人和创业者聚焦的热点产业,宠物行业在经历了启蒙期和孕育期后,已经进入了快速发展期。

体外诊断(以下简称“IVD”)是医疗器械重要领域,其商业模式也非常具有吸引力。我们认为宠物体外诊断行业会迎来高速增长。本文主要对行业高速增长的驱动因素、美国成熟市场的发展现状和国内市场机会进行简要分析。

上世纪90年代是我国宠物行业的启蒙期,政策从80年代的禁养转变为限养。2000年至2010年是行业的孕育期,政策规范养犬。2010年以后,国内宠物行业进入快速发展期。随着老龄化问题的突出、家庭结构变化,人均收入提高以及养宠观念发生转变,宠物服务行业逐渐兴起。

宠物市场规模扩张的过程亦是消费升级的过程,受益于城镇化推进(尤其是青年一代向一线、新一线城市的流动)、老龄人口增多背景下的收入水平、养宠意识从看家护院式需求到精神陪伴式需求的提高,我国宠物消费基数不断扩大,并且带动了以此为支撑的其他环节如宠物食品、用品、医疗服务等的发展。

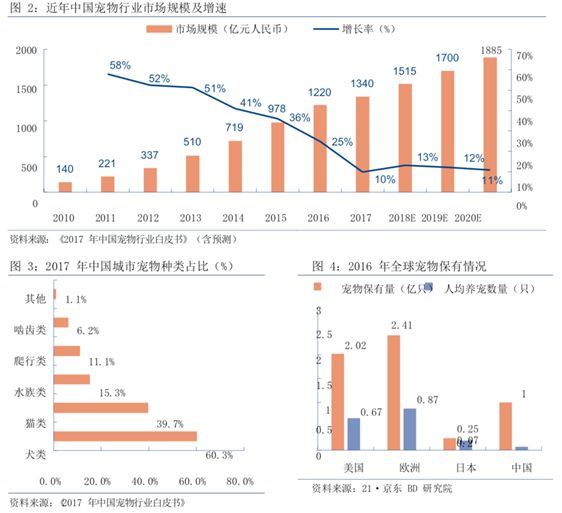

2、宠物保有量突破1亿,其中宠物猫和狗8746万只根据《2017年中国宠物行业白皮书》统计,2017年中国宠物行业市场规模已达1340亿元,预计未来中国宠物行业将保持广阔的增长空间,2020年市场规模有望达到1885亿元(若无特别描述,以下货币单位均为人民币)。截至2016年,中国宠物保有量已突破1亿只。就宠物品类而言,宠物狗和宠物猫占据绝对主流,2017年中国宠物猫狗数量达到8746万只(4990万只宠物狗+3756万只宠物猫)。但与美国、日本等发达国家相比,中国人均宠物数量依旧偏少,宠物数量增长潜力巨大。按欧美和日本的数据,考虑中国的人口和土地国情,宠物的保有量未来十年能做到2-2.8亿。

(二)宠物的老龄化和饮食结构的变化引发多种疾病高发,年接诊量突破5000万次

宠物的病种主要分为传染病和内科病,以猫狗为例分析其常见病种。

狗的常见病种:(1)犬瘟热,犬瘟热是由犬瘟热病毒引起的一种高度接触性、致死性传染病;(2)犬细小病毒性肠炎,犬细小病毒病性肠炎是由犬细小病毒引起犬的一种具有高度接触性传染的烈性传染病。死亡率仅次与犬瘟热;(3)狂犬病又称疯犬病,是由狂犬病病毒引起的一种人和所有温血动物共患的急性直接接触性传染病;(4)犬传染性肝炎,犬传染性肝炎是由犬腺病毒I型(又称犬传染性肝炎病毒)引起的犬的一种急性败血性传染病;(5)犬疥螨病,犬疥螨病是由犬疥螨寄生于犬皮肤所引起的接触性、传染性皮肤病;(6)湿疹,湿疹是皮肤的表皮细胞对致敏物质引起的炎症反应;(7)皮炎,皮炎是皮肤真皮和表皮的炎症;(8)犬蠕形螨病,本病又称毛囊虫或脂螨病,是由蠕形螨寄生于犬皮脂腺或毛囊而引起的。

猫的常见病种:(1)脓肿;(2)跳蚤过敏性皮炎(FAD);(3)甲状腺功能亢进症;(4)肾病;(5)糖尿病;(6)胰腺炎;(7)猫尿路疾病;(8)牙科疾病,牙科疾病影响了85%的3岁以上的猫;(9)关节炎百分之十二的12岁以上的猫患有关节炎。

产生疾病的主要因素:(1)老龄化:中国宠物以猫狗为主,一般以传染病为主,现在糖尿病、骨质酥松、心脏病等老年病也开始盛行。最早流行于二十世纪90年代,而真正开始大规模养宠物则大约在2012年前后。第一代宠物如果算起年龄来,差不多已经有六七岁了,而这个年龄相当于人类的五六十岁。第一代宠物差不多都已经步入老年期,出现老年病的现象也就很正常;(2)富贵病,宠物的生活越来越好,市场上竟然出现宠物的个性化的食物方案,容易得富贵病。

尚未取得全行业的就诊量数据,以瑞鹏、瑞派等机构的公开数据进行分析。瑞鹏以登录新三板的公开数据为例。瑞鹏通过其三百余位宠物医生及助理,在其70家直营连锁宠物医院内为客户提供全方位的宠物医疗与保健服务。报告期内,公司分别于2014年完成接诊167,201例,于2015年完成接诊251,989例,接诊病例数增速达50.71%。按就医宠物类别统计,犬、猫为公司的主要服务对象,其次是兔、鼠、龟等多种类别的其他动物。按医疗服务类型统计,公司通过设立的宠物全科及内科、心血管科、骨科、软组织外科、眼科、肿瘤科、牙科、皮肤科、影像科、猫科等多个专科,提供多种宠物医疗和保健服务。

瑞派:瑞派宠物截止2017年5月份有超过140家宠物医院门店,已拥有特色学科25个,全国年接诊量达36万例。

根据实地调研的数据与上述数据分析,单个医院每天的接诊量在8-10例。全国按1.7万个宠物医院计算,一年总就诊量4800万次-6100万次。按宠物数量1亿来计算,相当于50%的宠物一年去一次宠物医院。

根据《2017年中国宠物行业白皮书》数据宠物消费中,受调研的用户中年医疗支出近2387.4元,其中药品类908.9元。宠物主的消费能力和意愿强烈,其原因有两个个方面:一是经济水平,根据中国农业大学的研究表明,人均GDP达到3000-8000美元时,宠物行业会快速发展,根据京东的数据,2017年上半年,北上广是宠物网购消费金额最高的三个地区。反应出经济发展水平越高的地区,宠物消费支出也越高。二是动物拟人化,其逻辑不予赘述。

宠物主标签:根据《2017年中国宠物行业白皮书》养猫用户画像,家养猫超过3756万,人均年消费5000元,主力的消费人员是90后、80后的女性,58%是本科及以上学历,70%的养猫用户自己有房,42%养两只以上的猫。地区北上广居多。未婚比例比较高,精神寄托占比最大,爱心其次。养猫的更多的是田园猫,养狗的用户的消费能力和精神寄托等多方面更胜与养猫用户。

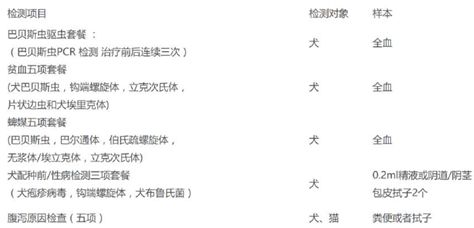

医疗的决策主体一般在医生,对于宠物亦然,所以兽医和宠物医院对于体外诊断产品的态度极为关键。根据调研情况,宠物医院和兽医非常看重体外诊断产品主要基于体外诊断产品是提升医疗水平和医院差异化竞争的核心之一,另外就是利益驱动。宠物医院高度分散,决策链条较短,有利于产品快速推向市场。

诊断产品提升医疗水平。目前诊断技术远落后于人医,国内落后于国外,多数仍采取传统经验诊疗模式,缺乏专业诊断和检查设备,诊断准确性有限,疾病检测率相对较低。稀缺的宠物医师资源和落后的技术无法匹配宠物行业强势的发展势头。以血液生化检测为例,中国的血液检测比例仅占5%-10%,远低于美国和欧洲等地区50%-70%的水平。

其中原因有两个方面,一是检测意识不够,国内宠物诊疗处于起步阶段,经验诊疗占据主导。二是进口设备和系统昂贵,检测成本高,消费者接受度差。

从技术的发展趋势来看,整个宠物行业的发展以及针对宠物健康问题的认识度提高倒逼整个诊疗行业向精确度更高的循证医学方向发展。国内外人医技术领域的高速发展为宠物疾病诊断技术发展指明了方向,国外宠物疾病的精确诊断水平较高,可以为临床治疗提供有力数据保障。

创收驱动。一是宠物医院无论是兽医开设,还是被资本控制,其盈利愿望强烈;二是从成熟的美国市场来看,医疗收入占宠物医院收入的30%,诊断占医疗收入的30%,诊断是医疗的入口。从国内的情况来看,网购盛行造成宠物医院的食品销售占比会高,国内的医疗收入占比会远超过30%的水平。

国内宠物医院的现状是集中度和专业化度在不断提升,特别是被资本控制,盈利愿望强烈。就目前来看,国内宠物医疗行业诊疗机构发展还处于初步发展阶段,专业宠物医院或者大型连锁医院并不多,多以小型诊疗机构为主。总体而言,可以将国内宠物诊疗划分为三个梯队,其中瑞鹏、高瓴、瑞派发展规模较大,已在全国范围内开启连锁化经营,位居第一梯队;而其他机构则规模偏小,且相对零散,日常经营尚未在全国实现完全标准化。

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

关闭 官方推荐  /3 /3

|

浙公网安备33010802005999号

浙公网安备33010802005999号