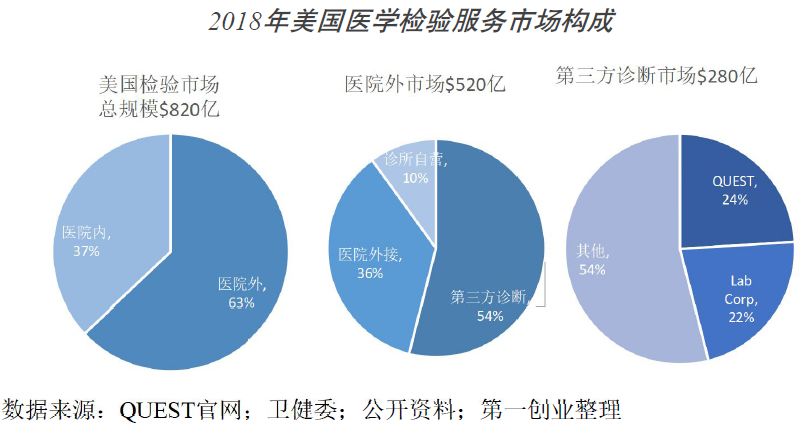

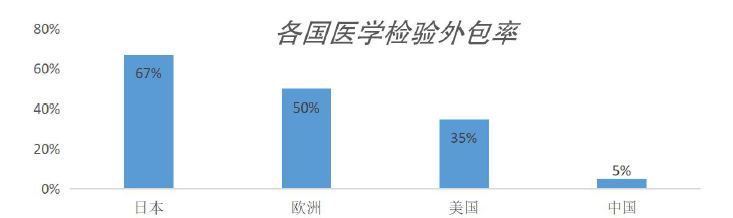

第三方诊断低渗透率空间巨大 外包需求: 医院大量未覆盖的检验项目,包括常规检测300-500项未覆盖的表内普检项目及>3000项表外特检项目。 市场规模: 2018年国内第三方诊断实验室市场规模140亿元,相当于医学检验服务2200-2800亿的市场规模,占比约5-6%。 外包渗透率: 参照美国医学检验服务市场构成(图一)及美国、欧洲、日本第三方医学实验室医学检验份额占比35%、50%和67%,中国外包渗透率则有6倍以上增长空间(图二);其中美国Quest和LabCorp合计占据美国医学检验份额的15.2%。

图一

图二 驱动因素: 分级诊疗政策围绕城市医联体、县域医共体展开,配套区域诊断中心、区域病理中心建设积极吸引社会力量参与共建;从分级诊疗目标基层首诊65%县域首诊90%看,预期基层医院(乡镇+社区)的诊断外包需求将快速增长(图三)。

图三 普检外包生存——量的逻辑: 为基层医疗机构、诊所服务,成本高、毛利率低;壁垒在于物流优势、规模优势,医联体是焦点。 特检外包生存——价的逻辑: 为专业科室服务,如围绕血液病、癌症、妇科、儿科、病理等提供专科整体诊断服务;壁垒在于技术平台种类优势、专科化项目数量优势,高附加值项目(如分子诊断)是关键。

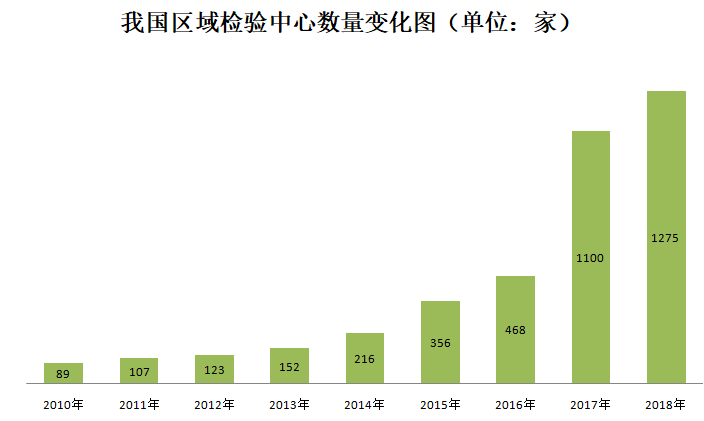

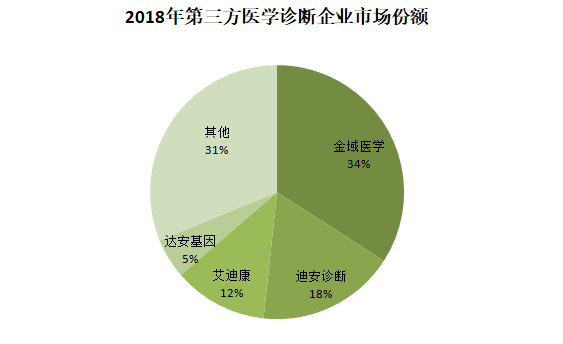

第三方诊断提供“专科特检服务” 竞争格局: 全国第三方区域检验中心数量增长至1275家(图四),金域医学、迪安诊断、艾迪康TOP3占据2/3市场份额(图五)。

图四

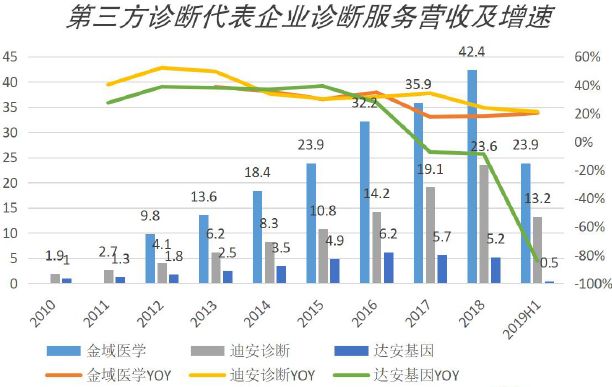

图五 第三方诊断代表企业诊断服务营收及增速:

检验项目数量: 国内第三方诊断实验室提供2500余种检验项目,美国独立医学实验室可提供多达4000余种检验项目。 外包内容: 普检方面二级以上医院自建为主、外包需求不足;特检方面医院检验科在专科疾病领域项目覆盖不足、外包为主。 “普检+特检”案例: Quest31个区域性大型诊断中心,155家快速反应实验室,超过2100个病人服务中心,4000余项检验项目,每年诊断超过1亿个标本,常规检测营收占比56%、基于基因和特殊检测营收占比32%。 金域医学全国37家中心实验室,2600余项检验项目,400家医疗机构合作共建区域检验和病理诊断中心。 迪安诊断全国38家中心实验室,2500余项检验项目,2018年检测样本量约3800万个,测试数约1.35亿例,>400家医疗机构合作共建区域检验和病理诊断中心。 “专科化特检”案例: 以走血液科特检模式的康圣环球为例,在血液肿瘤诊断细分领域市占率~40%,营业收入从2008年1700万增长到2018年7.5亿十年复合增长率>45%;样本数量增长从2009年97万例增长到2018年360万例。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号