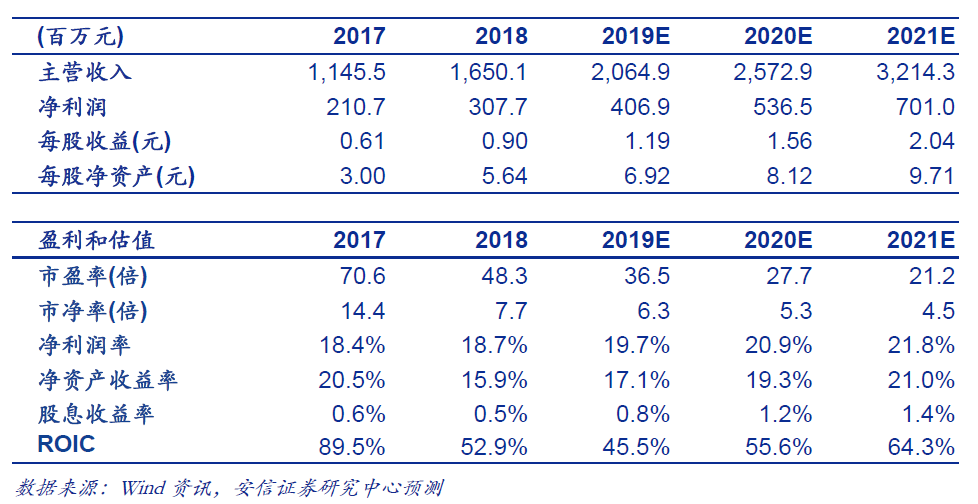

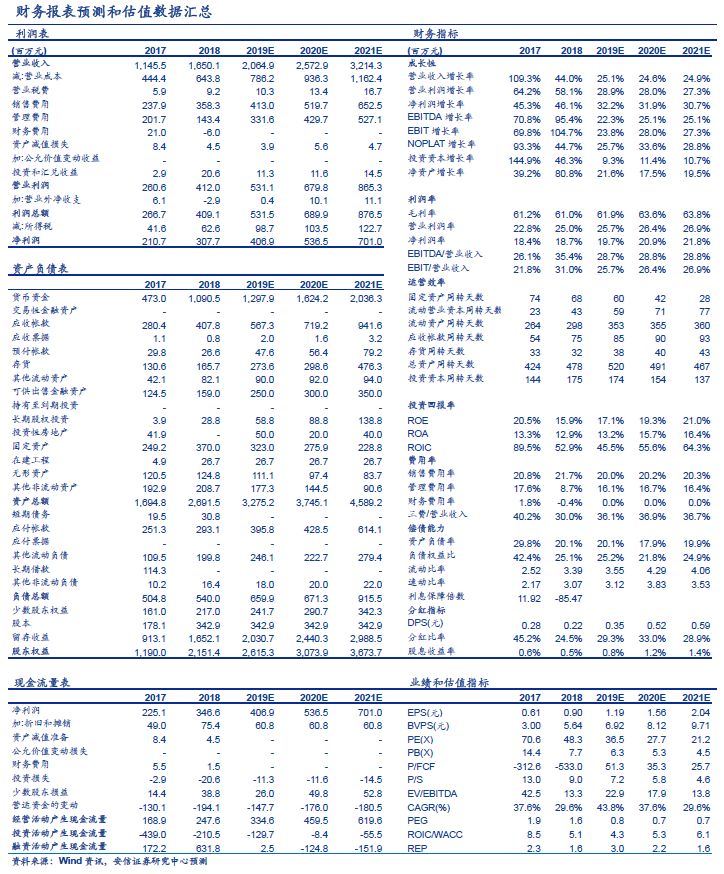

核心观点 ■事件:公司19年半年报发布,扣非归母净利润同比增长30.1%。公司19年上半年实现营业收入9.68亿元,同比增长20.89%;实现归母净利润2.07亿元,同比增长27.4%;实现扣非归母净利润1.93亿元,同比增长30.1%;实现经营活动现金流量净额9380万元,同比增长107.88%,现金流得到显著改善,主要系公司加快了终端回款。单季度来看,公司19年二季度实现营业收入5.15亿元,同比增长15.5%;实现归母净利润1.34亿元,同比增长25.3%;实现扣非归母净利润1.24亿元,同比增长25.2%。公司利润端增速高于收入端,得益于毛利率的提升。19年上半年,公司整体毛利率达65.18%,同比提升4.5%,主要系高毛利率(84%)的慢病检测业务收入占比进一步提升(约占整体营收的30%)。 ■慢病检测保持高速增长,是公司业绩的核心驱动力之一。报告期内,公司实现慢病管理检测收入2.86亿元,较上年同期大幅增长55.96%,荧光免疫平台仍然是慢病管理业务线的主要收入来源。(1)存量推广:公司慢病检测采取的市场策略是:以特色项目为切入口,以高值项目促增长,以普通项目完善项目覆盖度,针对疾病谱和使用场景制定产品组合策略,围绕临床应用的具体场景,打造诸如胸痛中心、卒中中心、基层医疗等不同项目,推进市场造势和营销导入。1)国内方面:公司对规模化渠道联合经营,扩大合作,对小型渠道加强培训和学术推广,协同开发。2)海外方面:着力推进免疫荧光平台产品在中东、亚洲、东欧等地的导入和推广,荧光产品占海外收入的比例逐年提升。现阶段,化学发光、电化学、干式生化等新平台尚处于起步阶段。(2)新品导入:重点推进新品的市场验证及量产准备工作;重视学术推广,推进与当地经销商的深度营销;根据新品的受众市场积极拓展新渠道。从上半年的情况来看,电化学平台的血气和血凝产品进度相对较快,在标杆三甲医院的装机、推广方面有较大突破。 ■炎症标志物项目覆盖度国内领先,有望在新品的带动下实现新一轮的增长。报告期内,炎症因子及传染病检测产品线合计实现收入2.8亿元,较上年同期增长38.30%。2019年上半年,公司在原有的CRP和PCT基础上导入了SAA和IL-6。传染病检测产品主要基于免疫胶体金平台,包括流感、艾滋、梅毒、病毒性肝炎、疟疾、幽门螺旋杆菌等定性检测产品。其中,流感产品在2019年上半年增长强劲。公司在流感检测领域,品规最全,质量优异,渠道成熟,处于行业领先地位。 ■毒检业务受到美国市场波动的影响,上半年同比增速有所下滑,改制团队+美国外市场发力有望改善下半年业绩。报告期内,公司实现毒品(药物滥用)检测收入8,566万元,较上年同期下滑了20.89%。毒检业务线的同期下滑主要由美国毒检业务在2019年上半年的波动所致。从行业角度来说,美国毒检市场相对成熟,竞争格局较为稳定,行业整体增速较慢,对产品升级及业务模式创新的要求越来越高。从今年二季度开始,公司积极对美国毒检业务进行调整,在组织化建设方面,加强销售人员分层级的队伍建设以及客服人员按区域的配置;在销售策略方面,加强对客户的分级管理,制定更有针对性的销售激励措施;在业务形态上,从毒检产品提供商向毒检整体解决方案提供商转型。公司预计下半年美国毒检业务与上半年相比会有明显的改善。为了抓取更多的业务发展机会,公司上半年在中国、欧洲、亚洲、非洲等地扩展新的毒检业务。在毛发毒检、唾液毒检等产品上有较大突破。 ■优生优育业务逐渐由欧洲渗透到更多的国家,未来增长主要依赖增量市场的开拓。报告期内,公司实现优生优育检测收入7,435万元,去年同期相比增长11.14%。区域分布来看,中国区域优生优育业务增长最快,其销售规模已接近该条业务线的一半。公司在天猫、京东等互联网平台开设官方自营旗舰店,销售额逐年攀升,在排卵检测等产品上优势明显,品牌度在天猫同类品牌中稳居前三。此外,欧洲区域已演变为存量市场,产品结构亟待升级。而美洲、亚洲、非洲等发展中国家和区域,优生优育业务扩张迅速,收入占比有明显的提高。在产品结构改善方面,公司近年推出针对临床院线的基于免疫荧光平台的β-HCG、FSH、LH等检测项目,在国内国外同步推广,收入规模增长明显。 ■公司通过自主创新+外延并购,不断拓展产品布局进军新领域,为实现长期良性发展奠定基础。 2019年上半年,公司研发费用达7138万元,同比增长约28%,约占公司当期营业收入的7%。(1)专利方面:截至2019年中,公司拥有专利207项,其中发明专利49项,实用新型专利106项,外观设计52项。(2)注册证方面:2019年上半年,公司获得产品注册证合计15个,其中新增国内产品注册证12个,欧盟CE产品注册证3个。截止2019年中,公司累计获得产品注册证合计406个,其中国内产品注册证174个,美国FDA产品注册证70个,欧盟CE产品注册证159个,加拿大MDALL产品注册证3个。在中国市场,经过持续高强度研发投入和技术攻关,2019年上半年共取得化学发光注册证1个、电化学注册证3个、干式生化注册证1个,荧光定量注册证7个。(3)研发项目:2019年上半年,公司累计有8项产品完成结题,包括金标平台的7个项目以及电化学平台的1个项目。公司目前在研的重要项目约40项,其中免疫荧光平台14项,电化学平台6项,化学发光平台7项,金标平台4项,生化平台9项。(4)外延布局方面:公司与美国iCubate、比利时Biocartis的战略合作稳步推进,相继成立万孚倍特和万孚卡蒂斯两家合资公司,并顺利完成了核心团队的组建。万孚倍特在2019年上半年业务进展迅速,将iCubate已获得FDA注册证的产品按照中国临床需求进行转化与注册准备,建立GMP生产车间与自动化产线,按照计划对新品进行预研和改进。万孚卡蒂斯在国内多家顶级医院开展完成了数百例真实临床肿瘤样品的评估,检测结果得到知名病理专家们一致认可,按照收集到的数据与用户反馈,团队正致力转化并优化原有产品,进行本地化市场与生产设计。 投资建议 我们预计公司2019年-2021年的收入增速分别为25.1%、24.6%、24.9%,净利润增速分别为32.2%、31.9%、30.7%,成长性突出,同时考虑到公司良好的现金流和ROE水平,给予买入-A的投资评级,6个月目标价为53.39元,相当于2019年45倍动态市盈率。 ■风险提示:在研产品进展不及预期;新产品上市推广不及预期。 欢迎联系安信医药马帅团队,详询: 马帅:18321356864 mashuai@essence.com.cn

■公司评级体系 收益评级: 买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上; 增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%; 中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%; 减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%; 卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上; 风险评级: A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动; B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动; |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号