3月14日,丹纳赫公司宣布了一个重大消息,为了加强本土化,更积极的把握增长机会,在丹纳赫中国的生命科学业务和诊断业务将转向以平台为主导的模式。 有些人可能对丹纳赫生命科学业务和诊断业务平台并不是很了解,医趋势将系统带你了解一下这两大平台,以及其下属企业。

并购之王的并购原则 众所周知,丹纳赫集团的子公司都是通过不断的并购而来的,包括即将介绍的这四家子公司。 那么丹纳赫买公司的原则是什么? 丹纳赫并不是什么公司都买的,它会在合适的领域挑选具有合适价值的公司来进行并购。 一般具有下面的特点:

而被看中的公司通常具有的特点:

当丹纳赫集团看中了这家公司,是什么因素能够影响这家公司收购的价格?

纵观丹纳赫集团现有的这些子公司,你可以发现它所买的公司有一些共同的特点:

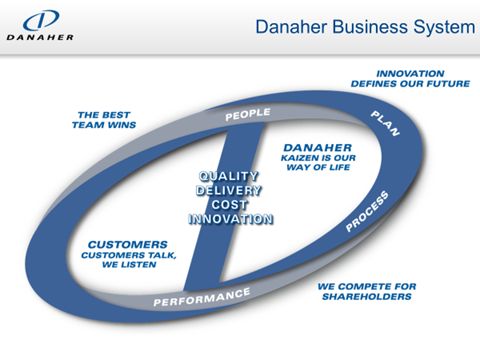

在2018年,整个丹纳赫集团的营业收入当中,有70%属于可重复发生的销售(比如说耗材,维修服务等可以重复发生的营收),只有30%是不可重复发生的销售(比如说卖设备)。 这种独特的业务模式给丹纳赫也带来了不少的好处。 首先,因为可重复的销售占比很高,这就降低了营收的波动性。熟悉华尔街的都知道,什么样的公司最受分析师的欢迎?不断增长的,每季度的财务数据都预测的很准确的公司最受欢迎。 明白了这一点,你就可以理解丹纳赫的股价的增长一直远远高于指数的增长这一现象了。 其次,因为重复销售的占比很高,这就意味着客户的黏性很高。当今这个世界,是得客户者得天下,把客户牢牢的抓在了手里,是核心价值。 第三,一些高门槛的公司的产品利润较高,这就可以给集团带来源源不断的现金流,从而保证丹纳赫公司不停的买买买。 并购之王增长的利器:DBS 在2018年的投资者大会上,丹纳赫的CEO Tom Joyce在他的PPT上的第一句话就是,今年优异的成绩是由DBS驱动的。 丹纳赫是一个言必称DBS的公司,以至于一些人认为DBS在丹纳赫的地位,就相当于毛泽东思想邓小平理论在中国的地位一样。 那个这个DBS究竟是什么呢?DBS是“丹纳赫业务系统”(Danaher Business System)的简称,这是丹纳赫集团从丰田的精益生产管理系统中学习、借鉴并发展出来的一套丹纳赫自己的管理体系。

▲丹纳赫业务系统(Danaher Business System) DBS脱胎于丰田的精益生产系统,但现在的名气恐怕已经超过了丰田的TPS (TOYOTA Production Systems),目前似乎唯一能够跟DBS比肩的管理体系恐怕只有兴起于摩托罗拉,兴盛于GE的六西格玛了。 在丹纳赫内部,DBS被称为公司的“圣经”,从上到下,所有业务,所有的管理活动都需要以DBS为指导原则。 Tom Joyce在投资人大会上是这么评价DBS的作用的:“DBS是我们独特的竞争优势,我们就是DBS,DSB就是我们的行为准则和奋斗目标”(DBS is our competitive advantage: it’s who we are, and how we dowhat we do)。 DBS到底起到了那些具体作用呢?让我们来看看丹纳赫CEO口中DBS的辉煌“战绩”吧:

DBS是否真的有这么神奇?我们可以看一下DBS的八大基础工具:

这些工具也许在其它公司或多或少的都在使用,但是为什么在丹纳赫就能做的这么风生水起呢?这可能要涉及到一个哲学问题了,是“知易行难”还是“知难行易”呢? 从践行管理方法论这个角度来看,医趋势绝对是赞成“知易行难”的。就好像谈到减肥,谁都知道只要能做到“管住嘴,迈开腿”,肯定能够达成目标,可是就是有那么多人做不到。 另外一个发人深省的问题:“为什么懂得了这么多道理,我还是过不好我这一生?”说的也是这个意思,工具都是这些工具,真正用的人才会受益,而只是摆在家里不用的工具,是没办法发挥作用的。 DBS的成功,相信不是这些管理工具的成功,而是从上到下,心口如一,几十年如一日,坚持践行的成功。 这也是领导力一万小时逻辑 医疗诊断平台 丹纳赫集团qixia的医疗诊断平台目前包含四家公司,它们分别是贝克曼库尔特诊断部(Beckman Coulter Dx)、徕卡病理 (Leica biosystems)、雷度米特(Radiometer)、赛沛 (Cepheid)。 其实在丹纳赫诊断的整个并购史上,买进来的公司或者部门可不止这四家,那些被买进来的公司根据业务的重叠性,已经被并入了上面的这四家公司里面了。

▲丹纳赫集团医疗诊断平台并购的时间线 2018年,整个丹纳赫医疗诊断平台的营业额为62亿美金,利润率大于25%,在这62亿美金当中,有约53亿美金的营收为可重复性的销售收入,只有约9亿美金是非重复性的销售收入。 从地域上来看,平台营收的38%来自于北美,19%来自于欧洲地区,37%来自于高增长区域(含中国),另有6%来自于其它地区。 跟丹纳赫的生命科学平台一样,医疗诊断平台同样增长迅速,成绩喜人。 在五年前,整个医疗诊断平台的营收为44亿美金,年增长率约为4%,利润率约为15%,而五年后的今天,整个平台营收为62亿美金,年增长率约为6%,利润率大于25%。 对于丹纳赫医疗诊断平台近年来的成功,负责诊断平台的丹纳赫执行副总裁Dan Daniel归功于以下几点:

大家可能会注意到,在上一篇中,负责生命科学平台的执行副总裁RainerBlair在总结生命科学为什么增长喜人的时候,同样提到了中国因素。这也许就是丹纳赫集团决定调整组织架构,在中国设立以平台为主导的业务模式的原因。 医疗诊断平台各四大公司大盘点 在丹纳赫的医疗诊断平台上,各大子公司是互为补充,互相协作,而又有自己独特的定位的。 比如说Cepheid公司主攻分子诊断;Leica biosystems公司主攻病理实验室;Radiometer公司的主要战场在精准医疗和POC(Point of Care 便携产品)领域,而贝克曼库尔特的优势领域是在医院的核心实验室(检验科)。

贝克曼库尔特公司是由两家公司合并而来的,贝克曼博士在1935年创办了贝克曼仪器公司,而库尔特兄弟在1958年创立了库尔特电子公司,两家公司于1997年合并,在2011年被丹纳赫集团收购。 贝克曼和库尔特这两家公司的创始人都是著名的学者和科学家,贝克曼博士曾经在2005年被业内著名的杂志《IVD Technology》评选为体外诊断历史上最重要的十个人之一,而现在大学检验教材里面提到的库尔特原理,就是由库尔特兄弟提出的。 贝克曼库尔特公司在IVD(体外诊断)领域可以说是产品线非常全的一家公司,它的产品涵盖了血球,免疫,生化,流水线,微生物,尿液等实验室检测的方方面面。它在全球有超过12000名员工,产品遍布于世界上160多个国家。 贝克曼库尔特公司也是最早进入中国的IVD领域的外资企业,早在上世纪九十年代就开始为中国的客户提供产品和专业的服务了。现在贝克曼库尔特在中国的员工已经超过了1000名,在苏州设立了试剂工厂和研发中心,用实际行动,践行丹纳赫集团“In China for China”的发展策略。 目前贝克曼库尔特继罗氏,西门子后正在中国实施直服策略,这会增加销售的覆盖率。 贝克曼库尔特公司(诊断部)2018年全球的营业额约为50亿美金,增长率约为5%。

Leica biosystems (徕卡病理)创建于1989年,在2006年加入丹纳赫集团。 Leica Biosystems 提供解剖病理学实验室解决方案,为研究人员提供一套完整的产品,能够满足他们在病例流程中从试片制作和染色到成像和报告的每一步需求。 徕卡病理,是解剖病理学解决方案和自动化领域的全球领导者。 根据《U.S. News & WorldReport》的报道,全美最大的50家癌症中心里面,全部都采用了徕卡病理的产品。 徕卡病理全球的营业收入约为1亿美金,年增长率约为5%,利润率约20%。 从区域上来看,徕卡病理的营业额约有一半来自北美,约20%来自欧洲,还有超过15%来自中国。 徕卡病理下属有四个子部门:

雷度米特(Radiometer)最初是由两名丹麦工程师在1935年创立,公司最开始的产品是那些无线电波的电子测量设备。 在1952年,恰逢欧洲地区幼儿脊髓灰质炎流行,许多孩子都死于呼吸困难。在两名医生的帮助下,雷度米特发明了一种可以测量血液PH值的仪器。这款仪器挽救了很多孩子的生命,而雷度米特公司的发展之路也从此转向。 今天,雷度米特医疗公司已经成为了危急症检测领域的领导者,在血气产品的市场占有率达到了40%以上。 公司专注于为危急症检测的每一环节,提供涵盖了血气分析、经皮监测及免疫分析的全面解决方案。快速精准的诊断结果协助医护人员做出及时有效的判断,并进一步在重症监护室、急诊和手术室等部门改进病患关怀及优化患者分流管理。 雷度米特全球的员工超过3000名,产品在超过100个国家和地区使用,每年使用雷度米特产品所做的测试超过2亿次。 自1970年起,丹麦雷度产品开始进入中国市场。2005年,雷度中国分公司正式成立,总部设立在上海,同时在北京和广州设立办事处。截止至2011年底,雷度中国在华员工总数已经增加至100多人。 雷度米特全球营业收入约1亿美金,增长率超过5%,利润率超过25%。 从销售区域来看,北美地区的营业收入占总营收的约20%,欧洲地区营业收入占总营收的40%,其它区域(含中国)的营收占比约40%。 在这些营业收入中,有85%是通过销售耗材所贡献的,10%是通过销售设备所贡献的,另外还有5%是通过服务贡献的。

赛沛(Cepheid)是最晚(2016年加入)加入丹纳赫诊断平台的公司,它创立于1996年,是分子诊断行业的领导企业,致力于临床快速分子诊断产品的研究与生产。 2001年的炭疽恐怖袭击事件让Cepheid得到进一步发展的契机。当时Cepheid的产品Smart Cycler是少数几种可以快速、准确检测生物体DNA的仪器。公司因此获得来自政府部门的大量订单,从此Cepheid的发展走上了快车道。 在美国医院分子诊断同类型设备的装机量中,Cepheid占比最高,接近25%,超过Roche、BD和生物梅里埃等业界巨头。 在赛沛(Cepheid)加入丹纳赫集团后,管理层应用DBS工具对赛沛(Cepheid)进行了一系列的改造,取得了非常好的效果。 2018年赛沛(Cepheid)全球的营业收入约为10亿美金,增长率约为20%,在加入丹纳赫集团之前,Cepheid的毛利率为50%左右,净利还经常为负数,及时发货率<80%。 加入丹纳赫集团之后,通过DBS的改善,市场能见度增加了3倍,销售漏斗扩大了2倍,新增加了20%的客户,同时,做了大量的DBS项目应当供货问题。 在加入丹纳赫的两年后,Cepheid在营业收入保持约20%的增长的同时,毛利率提升为60%左右,净利率增加为20%左右,及时发货率提高到了95%。 至此,丹纳赫的生命科学平台和医疗诊断平台已经全部介绍完毕,未来这两个平台在中国的发展如何?后续是否还能延续高增长的神话,让我们拭目以待。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号