证券研究报告

【投资要点】 体外诊断行业正迅猛发展,新三板体外诊断企业平均营收增长33.14%,平均净利润增长35.73%。精准医疗、分级诊疗政策、人口老龄化等催化剂正在极大地促进我国体外诊断行业的发展,预计2017年市场规模达到400亿元。已披露2017年报的65家体外诊断企业总计营收43.90亿元,平均营业收入6753.49万元,同比增长33.14%;总计归母净利润3.25亿元,平均归母净利润499.54万元,同比增长35.73%。另外,体外诊断新三板企业的发展速度与主板企业基本相当。 分子诊断新三板企业增速领跑所有细分领域,生化诊断、POCT净利润增速减缓。 (1)2017年,新三板体外诊断板块中分子诊断企业的表现最为亮眼,营收同比增长52.86%,归母净利润增长高达514.45%,远高于其他的细分领域; (2)生化诊断和POCT领域营收保持较快增长,分别为30.44%,39.50%,但净利润增速仅8.95%、7.00%,远低于行业平均水平,在国产替代基本完成后,国内企业的内部竞争成为行业的主旋律,该领域新三板企业的竞争力还需提升。 我们从企业做市市值、营收及同比增长、归母净利润及同比增长以及净资产收益率等6个方面筛选出体外诊断明星榜Top5。 (1)做市企业总市值排名前5的企业为璟泓科技、百傲科技、新健康成、凯基生物、科新生物,其中璟泓科技(430222.OC)以9.29亿元高居榜首; (2)营业收入排名前5的企业包括:汇知康、璟泓科技、达科为、佰美基因、之江生物,其中汇知康(832350.OC)以2.45亿元的营收规模成为体外诊断板块营收规模最大的企业; (3)归母净利润排名前5的企业:之江生物、佰美基因、璟泓科技、新健康成、爱威科技,其中归母净利润最高的是之江生物(834839.OC)5120.51万元; (4)净资产收益率排名前5的企业:佰奥达、佰美基因、珈诚生物、豪迈生物、普瑞柏,其中最高的是佰奥达(870699.OC)的48.53 %。 新三板体外诊断明星个股:根据业绩、行情以及估值6个维度综合排名挑选出明星企业:佰美基因(838600.OC)、璟泓科技(430222.OC)和新健康成(831193.OC)。

【风险提示】 政策变化的风险;技术发展低于预期风险。

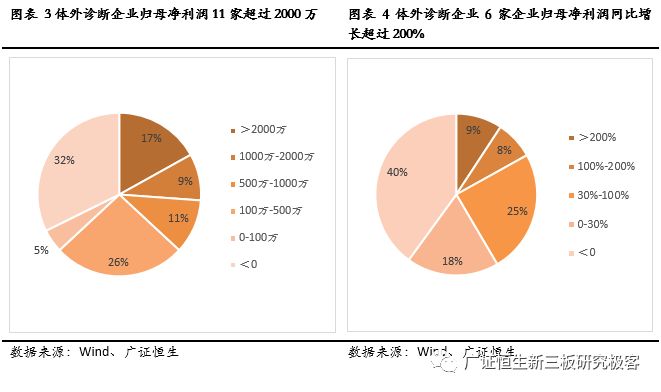

目前新三板各公司2017年度报告已基本披露完毕。截至4月30日,新三板挂牌企业共11382家,主营业务为医药生物相关的企业计654家。作为医药领域的重要细分,体外诊断企业表现抢眼,我们在此文中对该领域的新三板企业做单独的剖析,依据65家体外诊断企业已披露的2017年年报,广证恒生按照总市值、营业收入及同比增长率、归母净利润及同比增长率、净资产收益率(ROE)指标进行排名,选出明星企业前五强。 1. 2017新三板体外诊断板块营收同比增长33.14%,净利润增长35.73% 1.1 2017新三板体外诊断企业总营收同比增长33.14% 已披露2017年报的65家体外诊断企业总计营收43.90亿元,平均营业收入6753.49万元,同比增长33.14%,其中14家企业营收规模超1亿元,5家企业营业收入同比增长100%。

1.2 2017新三板体外诊断企业平均净利润增长35.73% 已披露2017年报的65家体外诊断企业总计归母净利润3.25亿元,平均归母净利润499.54万元,同比增长35.73%,平均净利率7.40%。其中11家企业归母净利润超2000万元,6家企业归母净利润同比增长200%。

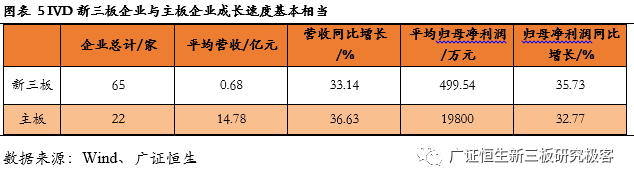

1.3 IVD新三板企业成长速度媲美主板企业 我们把新三板的体外诊断企业与包括达安基因、安图生物、科华生物等在内的22家主板体外诊断企业做一些比较,从规模来看,新三板企业营业收入及归母净利润均显著小于主板企业;但是,从增长速度来看,新三板企业的营业收入与归母净利润相对于2016年增速与主板企业基本相当。

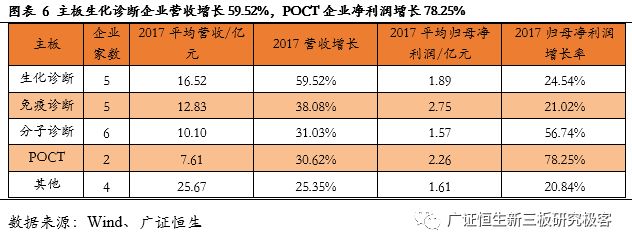

1.4 新三板分子诊断以514.45%的增速领跑所有细分领域 分析主板体外诊断企业在2017年的表现,我们发现生化诊断的5家企业营业收入增长最快,达到59.52%,远高于我国生化诊断行业的7%的年均增速,而净利润增长速度仅为24.54%,说明生化诊断行业的集中度较高,国产替代的速度逐渐加快,但是行业竞争激烈,成本压力较大,毛利率下降导至利润率较低。 同样地,POCT领域归母净利润增长达到78.25%,是增长最快的细分领域,其增长率也远高于我国POCT行业20%的年均增速,说明POCT行业的集中度较高。

而新三板的体外诊断企业中,21家分子诊断领域企业业绩表现最为亮眼,营业收入增长52.86%,而归母净利润达到514.45%,说明随着“精准诊断”、“精准治疗”的理念逐渐深入人心,巨大的需求将推动分子诊断产业持续快速增长。 新三板5家POCT企业营收增速较快,达39.50%,但其净利润增速却不尽如人意,仅为7.00%,远低于国内POCT行业的增速,可能是由于国内POCT领域行业竞争开始加大,毛利率下降所致。 新三板9家免疫诊断企业营业收入同比增长18.61%,归母净利润却下降99.80%,与我国免疫诊断行业20%的年均增速相悖,这是由于新三板的免疫诊断企业多经营酶联免疫(ELISA)产品,该类产品已逐渐被快速发展的化学发光产品所替代,导至新三板免疫诊断企业降价压力增大、盈利空间被压缩。

1.5 8家新三板体外诊断企业摘牌,降低板块整体规模水平 自2017年5月至2018年5月共有8家企业陆续摘牌,其中不乏有各细分领域的龙头企业,如新产业、明德生物、菲鹏生物等,部分企业摘牌后已成功登陆A股。从整体业绩情况来看,这8家摘牌企业最新报告期中平均营收及平均归母净利润分别为2.91亿、8272万,远高于体外诊断板块整体水平,这证明新三板已成功孵育出一批优质的体外诊断企业,同时,这些企业的摘牌也导至新三板体外诊断板块的整体规模水平有一定程度的下降。

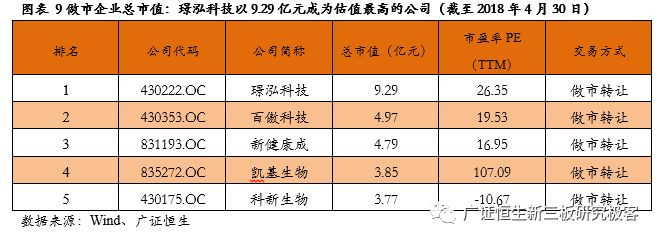

2. 你不应错过的体外诊断明星榜:TOP5 2.1做市企业总市值:璟泓科技以9.29亿元成为做市企业估值最高的公司 由于做市企业股票价格和估值指标相对于协议企业更为公允,因此广证恒生选择做市企业总市值进行排名。做市转让市值最高的是璟泓科技(430222.OC)9.29亿元。

做市企业总市值排名前5的企业:璟泓科技、百傲科技、新健康成、凯基生物、科新生物。

2.2营收规模:汇知康以2.45亿位居榜首 截至4月30日,有65家体外诊断企业已披露2017年报,平均营业收入6753.49万元,其中14家企业营收规模超1亿,汇知康(832350.OC)以2.45亿元的营收规模成为体外诊断板块营收规模最大的企业。 营业收入排名前5的企业包括:汇知康、璟泓科技、达科为、佰美基因、之江生物。

2.3营收同比增长率:中帜生物以214.49%的增速领跑 在营业收入同比增长率方面(1)营收同比增长率的核心分布区域在0-30%,共计27家,约占整个体外诊断企业的41.54%;(2)营收同比增长率为负的有11家,占比16.92%;(3)营业收入同比增长率大于100%企业计5家,占比7.69%,他们是中帜生物 214.49%、天纵生物 185.71%、元码基因162.89%、腾飞基因121.05%、赛哲生物 108.17%。

2.4归母净利润:之江生物以 5120.51万元成为盈利能力最强的公司 从归母净利润区域分布看,根据2017年报可知:(1)2017年报归母净利润的核心分布区域均是100-500万;(2)2017年报归母净利润超过2000万元的有11家,约占整个体外诊断企业的16.92%。归母净利润最高的是之江生物(834839.OC)5120.51万元。 归母净利润排名前5的企业:之江生物、佰美基因、璟泓科技、新健康成、爱威科技。

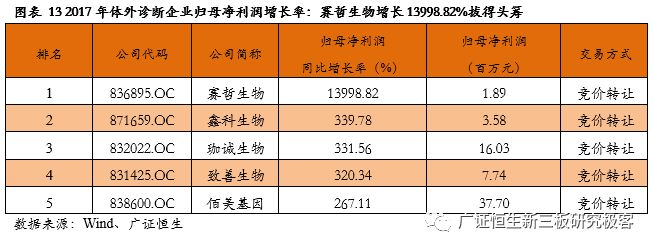

2.5归母净利润同比增长率:赛哲生物增长13998.82%拔得头筹 在归母净利润同比增长率方面,(1)同比增长率的核心分布区域在30%-100%,共计16家,约占整个体外诊断企业的24.62%;(2)归母净利润同比增长率大于200%企业计6家,占比9.23%,其中增速最高的是 赛哲生物(836895.OC)13998.82%。 归母净利润增速排名前5的企业:赛哲生物、鑫科生物、珈诚生物、致善生物、佰美基因。

2.6净资产收益率:佰奥达以48.53%折桂 从盈利能力来看,2017年净资产收益率(加权)超过10%的有28家,最高的是佰奥达(870699.OC)的48.53 %。 净资产收益率排名前5的企业:佰奥达、佰美基因、珈诚生物、豪迈生物、普瑞柏。

3. 重磅:超级生物医药明星榜 本次新三板体外诊断行业明星企业大比拼主要有6个排名指标,分别是总市值、营收规模、营收规模同比增长率、归母净利润、归母净利润同比增长率、净资产收益率。广证恒生新三板研究团队对6个榜单中上榜次数为3次及3次以上的明星企业基本情况进行展示,其中3家企业上榜3次及以上,1家明星企业上榜4次。广证恒生将详细介绍上榜3次及以上的新三板超级明星企业,包括佰美基因(838600.OC)、璟泓科技(430222.OC)、新健康成(831193.OC)。

3.1佰美基因(838600.OC):基因检测和个体化用药领域的领先者 佰美基因是一家深耕基因检测领域的高新技术企业,致力于药物基因组学和个体化用药领域的技术研究、产品开发和推广,推出了重大疾病的个体化用药基因检测系列产品和个人健康遗传检测系列产品。自成立以来,公司已拥有45 项专利,其产品在药物筛选和个体化用药方面均位于国内前列。 广证恒生认为该公司有以下三个亮点: (1)在个体化用药领域拥有技术优势:个体化用药是指在考虑患者的药物代谢基因类型等因素后综合其病情设立特定的药物治疗方案,佰美基因联合多家机构共同建立了全球最大的CYP450酶功能库和注释库,为患者提供优质的个体用药检测业务,符合个体化用药信息化的趋势。 (2)大力投入个体化用药研发以丰富产品线:公司高度重视个体化用药基因检测产品的研发,建成了全面先进的技术平台和生物样本库,并将产品线从检测试剂、仪器拓展至自动化报告系统,以一体化服务推动公司业务快速发展。 (3)建立多种渠道增强销售实力:公司主要通过“直销+代理”的模式,为医疗机构、企事业单位、大众客户及司法机构提供基因组学为基础的分析和鉴定服务,目前已形成了覆盖陕西,辐射中西部地区的战略布局,为全国100多家医疗机构和科研院所提供了个体化用药服务及产品。 3.2璟泓科技(430222.OC):保持POCT产品优势,拓展影像诊断业务 璟泓科技主要致力于诊断试剂和仪器等生物类高新技术产品的研发、生产及销售,产品以免疫诊断、分子诊断为重点,涉及心脑血管疾病、癌症肿瘤、优生优育等领域的快速检测。拥有通过认证的10万级GMP生产车间,具有多项世界领先水平的发明专利。 广证恒生认为该公司有以下三个亮点: (1)加大自主研发力度,保持POCT领域的技术优势:公司拥有10 万级的洁净厂房及生产设备,拥有胶体金、荧光免疫层析等高新技术平台,公司业务中超过50%都集中在POCT相关产品。璟泓科技自成立起一直重视研发领域的投入,坚持自主创新,获得了国家授权专利35项,国家二、三类医疗器械注册证32项,构建了坚固的技术壁垒。 (2)销售渠道多样化提高销售竞争力:制约POCT行业公司做大的一个关键因素在于销售渠道十分分散。为了业务的持续发展,公司设立了全资子公司武汉璟泓万方堂大药房有限公司用于线下连锁销售,北京万方堂在线电子商务有限公司专门用来线上销售,做到了“经销和直销相结合”、电子商务立体营销模式,通过线上和线下为全国各大医疗机构、连锁药店等提供快速诊断产品。 (3)发展医疗影像诊断新领域:为公司整体发展战略及规划的需要,2016 年完成了对武汉凯进医疗技术有限公司60%股权的收购,公司正式涉足医疗影像诊断领域,主要产品有数字化X射线摄影系统、全彩多普勒超声诊断仪等,为公司带来了新的盈利增长点。 3.3 新健康成(831193.OC):提供体外诊断整体化解决方案 新健康成是一家集体外诊断试剂及配套仪器的研发、生产、销售和服务为一体的高新技术企业,公司产品主要为各类体外生化诊断及免疫诊断试剂,为全国各级医院、疾控中心、独立实验室等提供“诊断产品+服务”的整体化解决方案。 广证恒生认为该公司有以下三个亮点: (1)公司产品的技术优势明显:体外诊断试剂和仪器的研发和生产涉及生物、化学、电子、光学等诸多专业领域,具有多学科、知识密集的特点。公司大力投入产品研发,已完成数个生化产品和POCT产品的研发和改良,并革新了自主研发生化仪器的性能,为客户提供更好的使用体验。 (2)公司质量优势明显:新健康成建立了完善的质量管理程序,并获得了国内及国际的标准化溯源认证。近年来陆续取得了美国疾病预防控制中心的胆固醇项目溯源认证和卫生部临床检验中心胆固醇等项目的认证,大大提升了公司产品标准化溯源能力,推动公司产品在业内竞争地位的上升。 (3)提供“诊断产品+服务”的整体化解决方案:公司通过“诊断产品+服务”的商业模式,提出集约化、专业化、信息化实验室系统化解决方案,为客户提供实验室智能化信息化建设和管理咨询等服务,以专业化高质量的服务树立品牌,为公司带来稳定的客户来源。 4.风险提示 (1)政策变化的风险,医改政策的变化会对行业造成较大影响; (2)技术发展低于预期风险,造成分子诊断临床应用受阻。 数据支持:刘锐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号