内容提要: 目前体外诊断(In Vitro Diagnosis,IVD)行业发展较为快速,文章阐述了国内外IVD 市场发展现状、产品份额以及国内外IVD 企业的竞争情况,以期对从业者把握全球的IVD 市场发展脉络、应对全球IVD 市场的挑战和竞争提供参考。 关 键 词: 体外诊断 全球市场 竞争 体外诊断(In Vitro Diagnosis,IVD)是指将样本(血液、体液、组织等)从人体中取出后进行检测进而判断疾病或身体功能的诊断方法,涉及分子生物学、基因诊断学、转化医学等众多学科。进行体外诊断时,所使用的的IVD 试剂、仪器及与之密切关联的临床检验实验室的复杂体系,统称为IVD 系统[1-3]。随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术等技术上的重大突破,以及人们对生活质量和医疗保健的日益重视,尤其是对于预防性诊断依赖性的日益增大,IVD 领域呈快速发展的趋势。 欧盟、北美、日本是全球最大的IVD 市场,占据了较大部分的市场份额。而中国政府近几年在IVD 领域的技术研发、市场反应以及政策导向等方面都显示出对该领域的重视。因此本文重点收集和分析IVD 市场发展现状、产品份额以及国内外IVD 企业的竞争情况,以期对我国研究者把握全球的IVD 市场发展脉络、应对全球IVD 市场的挑战和竞争提供参考。 1.IVD 分类一般而言,按实际的反应原理临床IVD 可分为免疫诊断、分子诊断及临床生化三种类型;按照技术先进性的不同可分为高、中、低三个技术层次;按照产品风险程度的大小又可分为三类[4,5]。其具体分类及特点如表1a、表1b、表1c 所示。

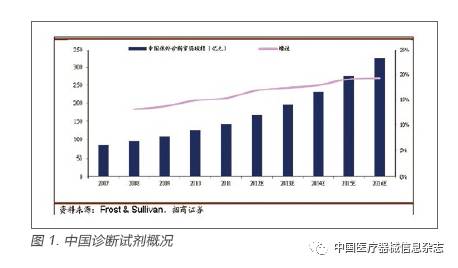

2.IVD 市场发展现状及趋势2.1 IVD 全球市场发展现状 据2016 年12 月MarketsandMarkets 公司的一份报告[6]显示,2016 年全球的IVD 市场总额已达602.2 亿美元。预计在2016~2021 年,将以5.5% 复合年增长率快速增长,到2021 年,将达到787.4 亿美元。目前,全球IVD 市场发展不均衡,以北美地区为主导,欧洲、日本等经济发达国家IVD 市场也占据了很大份额,而亚太地区由于社会、经济等原因,其IVD 全球市场份额一直较少,但亚太地区近几年人口基数大、经济增速高,医疗保障投入和人均医疗消费之处的持续增长,从而带动IVD 市场的需求,预估其IVD 市场的年复合增长率为全球最高。 2.1.1 美国IVD 市场发展现状 联合市场调研(Allied Market Research,AMR)2014年的报告显示,北美IVD 市场占据了大部分的市场份额,预计在未来5~10 年将以4.02% 的年复合增长率增长,在2020 年将达到301 亿美元。作为全球IVD 创新中心和最大的需求市场,其IVD 市场推动力来自于新兴市场,其相应的产品主要为临床化学用品、免疫检测用品、分子诊断用品、血液检验用品、细胞分析用品、解剖病理用品、微生物学用品和其他IVD 检验用品。而IVD 市场也主要集中在医院、独立医疗研究所、门诊病患用设施、居家医疗和医生事务所等几个部分。 2.1.2 欧盟IVD 市场发展现状 欧洲诊断器械制造商协会((European DiagnosticManufacturers Association,EDMA)每年会公布其对下一年的欧盟IVD 市场的预测,该预测数据不仅涵盖了欧盟27个成员国,还包括了欧洲自由贸易区(European Free TradeAssociation,EFTA)[7-11]。本文选取其2011~2015 年5 年的数据,见表2 和表3。

EDMA 的数据显示,2011~2015 年欧盟IVD 市场总额一直保持在100 亿欧元以上。但由于经济危机影响,欧盟各国的IVD 市场总额虽在2012~2013 年略有下降,但是在2015 年即出现显著回升。各国的人均IVD 费用一直保持在均衡且稍上升的势头。2011~2015 年德国一直维持其在欧洲最大的IVD 市场地位,领先于法国和意大利。 EDMA 同时指出,IVD 市场的增长主要得益于心脏病和糖尿病检测试剂的增长。而在2012~2013 年,欧盟各国政府为了平衡预算,对IVD 测试的数量和报销的额度实行了短视性的限制。这些数据充分说明了IVD 的重要作用,人们也日益认识到IVD 测试是获取许多疾病的早期诊断和管理所需要信息的具有成本效益的方式。 2.1.3 澳大利亚IVD 市场发展现状 据澳医疗用品登记表显示,目前,澳大利亚有2280 余种不同的诊断测试产品,仅在2013~2014 年,仅澳大利亚私人实验室就进行了1.26 亿余次病理服务。2013 年,澳大利亚的IVD 市场总额达11.16 亿澳元,2014 年该总额达11.96 亿澳元,年复合增长率达7.17%。从地域分布来说,58% 的IVD 市场分布在新南威尔士州,30% 分布在维多利亚州,10% 分布在昆士兰。从市场份额增长情况来说,84% 的市场份额增长来源于试剂产品,仅有16% 的增长来源于仪器、消耗器材及软件和服务。从IVD 产品分类来说,38% 的产品为临床化学,28% 的产品为免疫化学,17% 的产品为感染免疫学,12% 的产品为血液学检测,4% 的产品为微生物学,1% 的产品为基因检测[12]。 2.1.4 中国IVD 市场发展现状 IVD 于20 世纪八九十年代进入中国市场,推动了国内临床检验自动化水平的不断提高,以及检验方法的逐步标准化,明显提高了检验结果准确性。近几年来,我国IVD 试剂行业已经进入发展期,市场需求快速增长,根据Frost&Sullivan 的市场调研报告,2011 年国内外诊断市场规模超140 亿元,市场增速将持续保持15%~20%,如图1 所示。

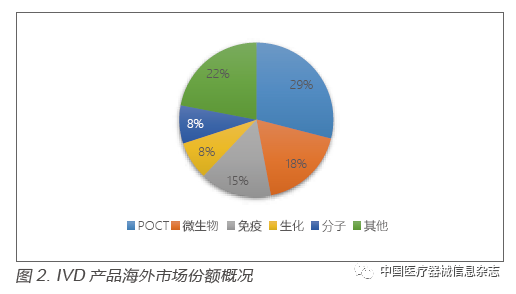

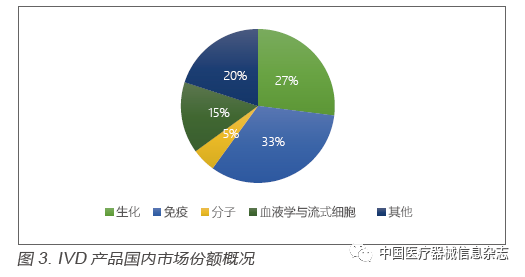

2.2 IVD 试剂相关分类及市场发展情况 2.2.1 IVD 海外市场份额概况 在具体IVD 产品市场份额上,POCT、微生物和免疫占比较多,POCT 类主要是由于欧美等发达国家因为饮食结构和体质原因,在IVD 市场中血糖快检应用较多,因而占据了较大比重,微生物、免疫、分子等也都占据一定市场比例[13]。(见图1)。 2.2.2 IVD 国内市场份额概况 目前,国内IVD 主要集中在3 大领域:生化诊断试剂市场、免疫诊断试剂市场和血液学与流式细胞市场。在这当中,生化诊断试剂市场和免疫诊断试剂市场仍将会是其中最大的两个市场,合计占市场份额的60%[13]。(见图2)。

生化诊断试剂不管是在国际还是国内均发展地较为成熟,目前在国内市场已经基本完成国产替代;免疫诊断中的酶免疫和胶体金目前应用较为广泛,化学发光诊断则在近几年得到迅速发展,在免疫诊断市场中占据越来越重比例;分子诊断试剂市场是未来较有潜力的细分市场,也是实施精准医疗的重要技术前提基础,代表着诊断技术前沿方向,未来相当一段时间内仍将会保持较高增速。 2.3 IVD 国内外市场竞争情况 2.3.1 IVD 国外公司情况 MarketsandMarkets 公司的报告显示[6],IVD 的主要公司包括罗氏(Roche Diagnostics,瑞士)、雅培(AbbottLaboratories,美国)、西门子(Siemens Healthineers,德国)、丹纳赫集团(Danaher Corporation,美国)、赛默飞(Thermo Fisher Scientific,美国)、希森美康(Sysmex Corporation,日本)、强生(Johnson and Johnson,美国)等公司(见图3)这些公司的产品也已进入国内的IVD 市场。

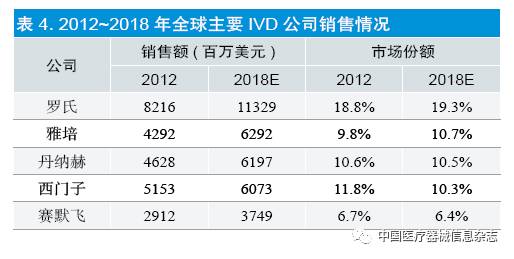

据EvaluateMedTech 报告数据显示,目前,全球IVD市场形成“4+X ”格局,第一梯队为罗氏、西门子、雅培、丹纳赫,X 包括赛默飞、BD、美艾利尔、希森美康等在细分领域具备优势的第二梯队。2012 年IVD 市场份额分布如下:罗氏独占鳌头约18.8%,预计到2018 年市场份额提升到19.3% ;雅培受益于POCT 和分子诊断业务增长,预计市场份额从2012 年的9.8% 上升到2018 年的10.7% ;丹纳赫集团在收购Beckman 后异军突起,2012 年市场份额为10.6%,预计到2018 年市场份额将达到10.5%。具体销售情况见表4。

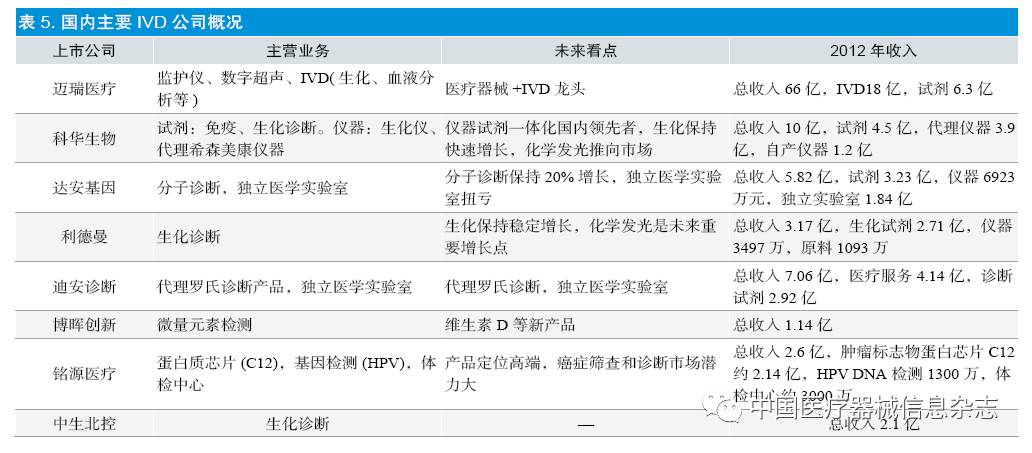

其中,IVD 巨头公司的发展壮大,均是通过不断收购其他公司而发展的。其中,罗氏诊断成立与1968 年,通过研发创新和一系列的并购成就今天的IVD 全球霸主。1998年收购德国宝灵曼,大大加强了在化学发光免疫诊断领域的实力。2007 年收购BioVeris、基因芯片公司NimbleGen。2008 年,34 亿美元收购癌症诊断公司Ventana、加强个性化医疗诊断产品线与罗氏制药靶向药物形成协同效应。2013 年收购Constitution Medical Inc.(CMI),以加强其在血液检测方面的实力。而西门子医疗业务以医学影像为基础,通过并购进入临床诊断领域,2006 年以18.6 亿美元并购美国免疫诊断公司DPC,以42 亿欧元并购拜耳诊断业务部门。2007 年以70 亿美元收购德灵公司(Dage BehringHoldings)。丹纳赫则2004 年以7.3 亿美元收购Radiometer进军诊断领域,2005 年5.5 亿美元收购德国莱卡微系统公司(Leica Microsystems AG),2006 年收购Vision Systems,2009 年收购Genetix,2011 年以68 亿美元收购贝克曼(Beckman Coulte),2012 年收购Iris International Inc。赛默飞则在2009 年收购BRAHMS,2011 年以35 亿美元收购瑞典诊断产品制造商法迪亚(Phadia)后,2013 年约136 亿美元现今收购基因检测巨头生命技术公司(Life Technologies)。 2.3.2 IVD 国内公司情况 随着我国政策、经济和社会等环境的发展,国内IVD公司也逐渐脱颖而出。据数据统计,目前我国共有IVD 企业400 余家,年销售收入过亿元的企业仅约20 家[13]。主要包括科华生物、达安基因、利德曼、九强生物、迈克生物等公司,相对全球的IVD 公司来说,国内IVD 公司仅占据比较小的市场份额,行业集中度较低。但未来随着研发水平和工艺水平的提升,在一些中高端领域完成进口替代后,国产产品市场份额会逐步提升。单从我国市场上看,目前IVD 产品应用最广泛的是生化类和免疫类(酶免疫和胶体金)。在生化类诊断产品上,国内主要厂家的技术水平已达到国际现有水平,试剂的国产化率已经超过60%,基本完成进口替代;而免疫类试剂中,酶联免疫等由于可以应用于开放式仪器,也是我国国内诊断试剂企业的主流品种;而灵敏度更高、特异性更强的化学发光,涉及到封闭式系统(仪器和试剂同一厂家),则更多的是外资企业主导。详见表5。

科华生物是国内具有综合竞争优势的诊断试剂以及临床检验仪器的龙头生产企业,其中诊断试剂业务覆盖免疫、生化、分子诊断三大领域,是国内IVD 试剂产品线最为丰富的公司之一。仪器业务主要为其代理的希森美康尿液分析仪等,且自主研发卓越系列生化分析仪等,代表着国内同类产品的领先水平。并且在不断的拓展新的业务领域。利德曼是我国体外生化诊断试剂品种最齐全的生产商之一,也是日前国内体外生化诊断领域的领军企业,主要生化诊断试剂种类有肝功类、肾功类、血脂与脂蛋白类、血糖类、心肌酶类等。同时,利德曼公司生化产品线齐全、研发实力雄厚,且具有成熟的营销网络、优秀的市场管理能力以及稳定而优秀的管理团队,所以其发展不容小觑。 3.国内IVD 市场影响因素及建议3.1 国内IVD 市场有利影响因素 我国IVD 试剂行业市场需求强劲,在良好产业政策和快速医疗卫生体制改革支持下,国内IVD 市场发展巨大。 一是随着中国医疗改革的持续推进,三项医保覆盖率已超95%,导至国内医疗需求释放,据卫生部公报显示,2015 年中国卫生总费用总额为38775.37 亿元,同比增长9.81% ;人均卫生费用为2820.91 元,同比增速9.26%。与全球卫生总费用及人均卫生费用来比,我国卫生总费用投入仍显不足,未来仍将保持快速增长,预计未来政府卫生支出比例继续上升,个人卫生支出比例继续下降。卫生总费用的增长将带动医疗市场需求和供给增长,为IVD 市场快速增长提供内生动力。 二是我国慢性病、传染病发病率居高不下。随着中国经济快速发展的同时,慢性病发病率也在迅速上升。根据卫生统计年鉴数据显示,糖尿病发病率从1993 年的1.9%上升到2016 年的9.7%,脑血管疾病和高血压疾病的患病率也急剧增加,预计未来十年仍会继续攀升。同时,传染病的防控形势依然严峻,病毒性肝炎发病率依旧维持在高位,艾滋病发病率也逐年上升。 三是诊疗人次稳定增长。由于医保覆盖率提高,慢性病发病率提高等带来的医疗需求释放,医疗卫生机构诊疗人次保持稳定增长。2015 年全国医疗卫生机构总诊疗人次达77.0 亿次,比2012 年增长8.1 亿次。预计未来五年每年诊疗人次仍会保持一定增幅。 四是产业政策大力支持促进行业快速发展。“十二五”规划中已经对生物产业的具体发展指明了方向,IVD 试剂行业是国内重点支持发展的产业之一。“十三五”规划也进一步为IVD 行业的发展提供了新的契机,预计未来IVD 试剂市场仍将保持较快速度增长。 3.2 国内IVD 市场不利影响因素 国内IVD 市场的不利因素主要集中在三方面: 一是我国行业市场集中度不高,产品同质化严重。我国目前拥有数百家IVD 试剂生产企业,但大部分企业的销售额却令人担忧,且企业市场占有率也较少。另外,大 多数IVD 试剂企业普遍规模较小,市场集中度不高。此外,多数产品的生产规模化、集约化程度较低,往往是同一品种有众多企业生产,质量参差不齐,低水平重复生产现象。 二是我国行业总体研发投入水平偏低。IVD 试剂行业是技术推动型产业,根据以上章节内容,可以看到,我国IVD 企业为代理国外IVD 产品,真正在技术研究方面的投入和创新一直较为落后。 三是国际巨头在国内高端市场占据优势地位。我国IVD 试剂行业市场化程度较高,国外产品已开始全面参与国内市场的竞争。虽然,国内企业现已占据大部分市场份额,但是国际巨头资金雄厚、技术先进,在我国IVD 高端市场还占据优势地位,从而使得国内企业受到排挤和挤压,与国外领先企业的竞争能力还较差。 总之,我国IVD 行业现已具备一定的市场规模和基础,正从产业导入期步入成长期,市场发展前景良好。随着政策的推进,以及需求的增大,我国国内IVD 行业想要得到良性发展,还需尽快加大产品创新支持力度、规范IVD 行业产品、市场和环境,树立企业品牌意识,打造强势品牌。 略 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号