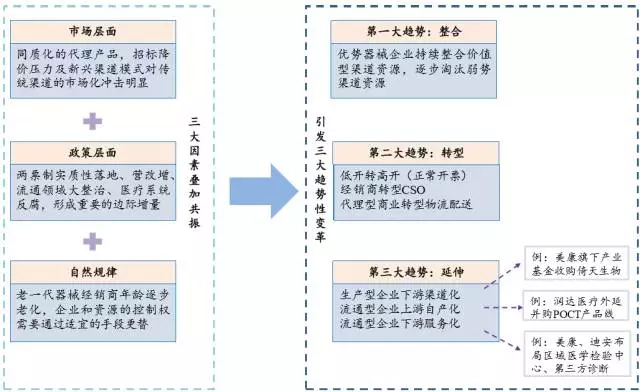

三大因素,即市场因素(当前及未来长期存在)、政策因素(当前及未来两年的重要增量)、自然规律(当前及未来5年或将集中出现),三者在同一时空内的叠加共振,将引发医疗器械渠道的大变革。 这种变革主要体现在三个方面:整合(优势器械企业持续整合价值型渠道)、转型(器械渠道环节内部业务模式发生转变)、延伸(以渠道为纽带,医疗器械产业链各环节之间相互延伸、渗透)。

第一大趋势:整合 国内医疗器械产业多年以来都保持着一个快速增长的态势,快速增长势必带来更多的资本投入和行业外来者的加入,上述方面在一定程度上掩盖了产业不断整合和淘汰的一面。但从2015年起,渠道领域整合&淘汰的一面开始显现。

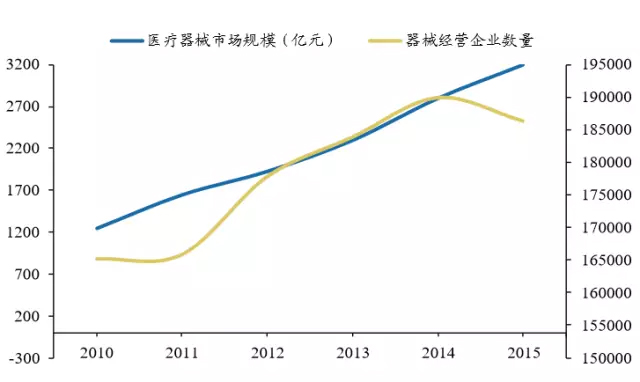

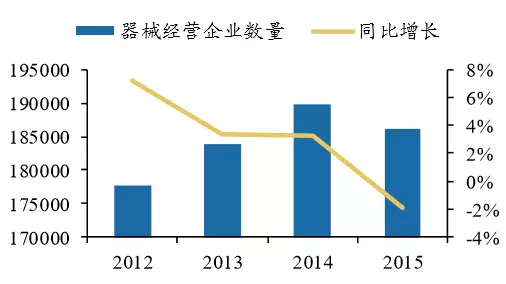

国内器械市场规模和经营企业数量情况对比 器械行业规模仍在快速增长,但经营企业数量已经开始出现下降趋势(2015年开始负增长)。事实上从2012年开始,国内器械经营企业数量增速已经开始快速下滑;每家器械经营企业平均对应的上游生产企业数量开始不断提升;数据表明:国内器械经营渠道环节正在逐步走向集中。

国内器械经营企业数量变动情况

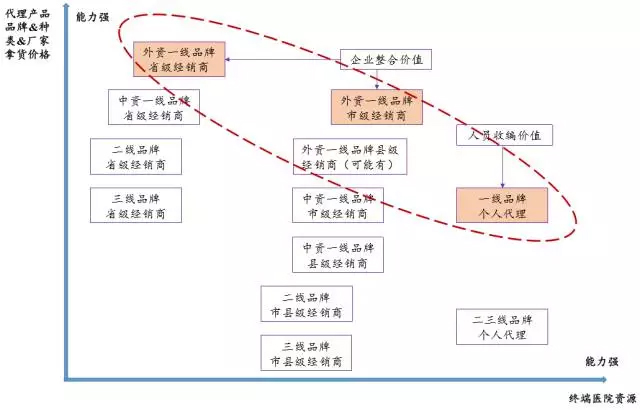

器械经营企业平均对应的上游生产企业数量 在未来进一步的整合&淘汰进程中,产业链内不同层级的器械渠道分工不同、所处地位不同,导至被整合价值不同,进而造成渠道内企业未来发展的分化。我们认为:未来外资医疗器械企业的省级、市级代理商或将显现出被整合的价值。 基于上述系统性分析,我们将医疗器械渠道的价值抽象归纳为产品(代理产品品牌定位&品规齐全程度&厂家拿货价格)和终端医院资源两个维度的能力,并构建如下二维模型:

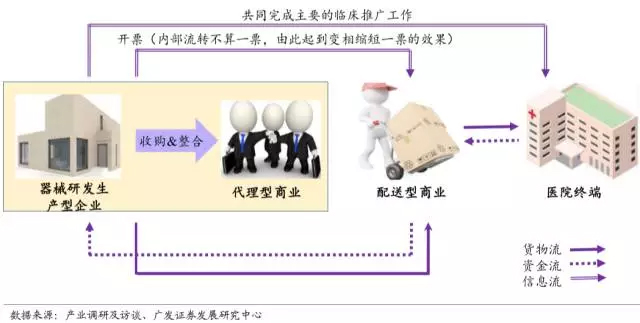

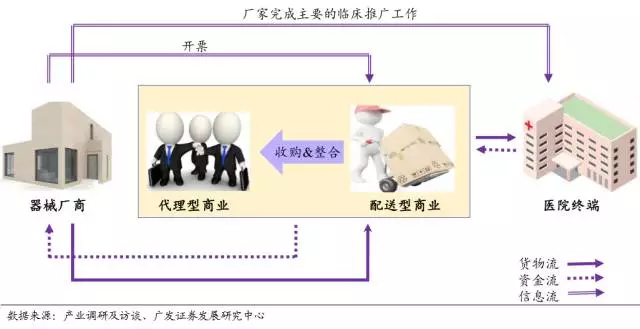

基于产品及终端资源能力构建的医疗器械渠道整合价值分析模型 在“两票制”的政策规则下,主动整合渠道的将会是两类企业:优质的研发生产类企业以及大型的医药商业企业(规模越大、政府资源越强,整合能力越强,如国药控股、上海医药、华润)。从投资角度来说,我们更看好研发生产类企业及地方大型商业对渠道的整合,相对“巨无霸”型医药商业(国药控股等),上述两类企业机制体制更加灵活,整合渠道后的业绩弹性更大,整合效应也更明显。

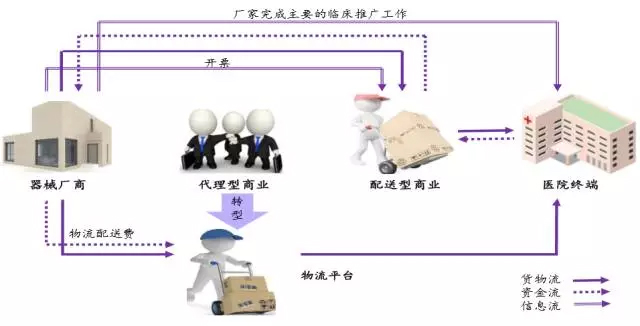

“两票制”下生产型企业整合经销商模式图

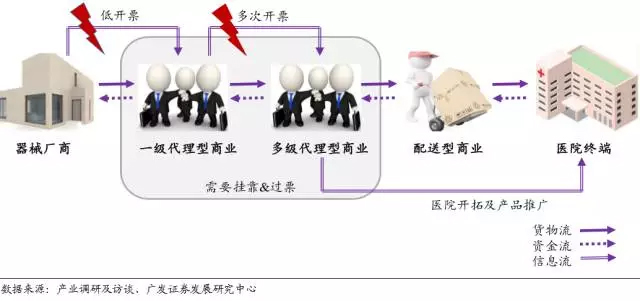

“两票制”下配送型商业企业整合经销商模式图 第二大趋势:转型 转型:主要是指医疗器械生产型企业与渠道型公司之间业务模式的转变。主要有三个方面:生产型企业开票模式上由原先的底价开票(低开)转高开票(正常开票);部分器械经销商在两票制、营改增及大整治背景下转型CSO(第三方合同营销组织);部分器械代理型商业在上述背景下或转型配送型商业。 1、器械厂商开票模式上由低开转高开 既往国内器械厂商给下游渠道开票大多数为底价开票,流通渠道则通过挂靠、过票等行为将产品层层加价,最终销售进入医院。当前过票公司正在逐步遭受清理,传统违规的过票模式正在遭受毁灭性打击,厂商低开票转高开票将会成为必然。

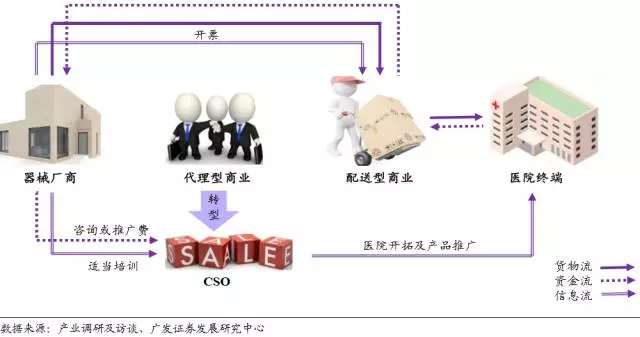

医疗器械厂商过去传统流通渠道供应链 2、部分器械经销商在两票制背景下转型CSO 两票制的推行使生产企业同一销售过程仅有两次开发票的机会,且第二票只能由医院终端来开具,那么第一次开票的机会就显得十分珍贵,这一票理论上应由配送型商业来开具,否则产品无法运送至医院。 在这个过程中,中间的经销商则被架空,但生产厂商又无法构建起全国范围内终端的临床及品牌推广能力(上述职能原先由各地经销商来承担),因此原有具备较强推广能力的经销商未来或将大量转型CSO(合同销售组织,承担厂家产品及品牌的医院推广工作,收取顾问费或咨询费,不承担传统渠道中的货物流及资金流)。

国内经销商两票制后或将转型CSO 3、部分器械代理型商业在两票制背景下转型配送型商业 两票制背景下,已经有少数器械经销商开始尝试转型物流配送型企业(通常是原有具备数量较多的医院终端的经销商)。我们看淡此种模式,原因在于: 流通配送业务目前也在经历剧烈洗牌(集中)的过程,大型医药商业企业攻城略地,顺丰等医药行业外流通配送巨头亦虎视眈眈,即便企业短期转型成功,中长期依旧会被整合或淘汰。

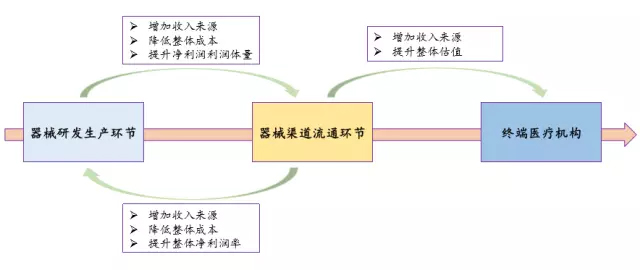

部分器械经销商两票制后或将转型物流配送企业 第三大趋势:延伸 同时我们也认为:在上述三大动因的叠加作用下,未来医疗器械整条产业链或将发生以中间流通渠道变革为核心的产业链上下游不同环节之间的相互延伸、渗透。这种趋势的具体表现,我们概括为三化,即生产型企业下游渠道化(增加收入,降低整体成本,提升净利润体量);渠道型企业上游生产化(增加收入,降低整体成本,提升整体净利润率);渠道型企业下游服务化(提升整体估值)。

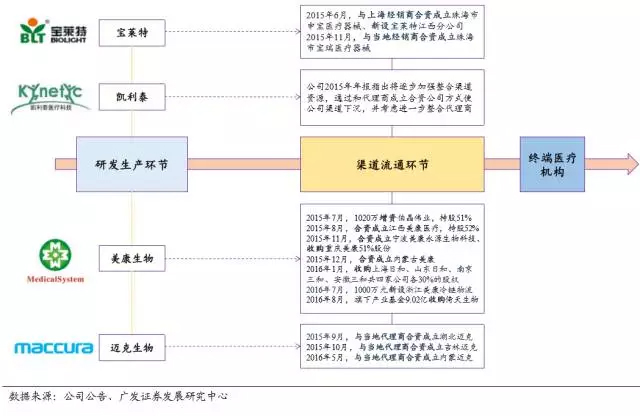

以渠道为核心的器械产业链上下游不同环节之间的相互延伸 1、生产型企业下游渠道化 国内器械厂商通常单一产品线品规不全,或部分产品比较低端,无法为医院终端提供诊疗相关的整体化解决方案,然而更多的医院终端基于自身人力、物力的考虑,却要求企业提供整体的供应方案。国内器械生产型企业整合渠道的战略意义在于:快速配齐相应产品线,快速建立区域内高水平的医院整体集约化供应(或服务)能力。代表性上市公司:美康生物、迈克生物、宝莱特、凯利泰。 从财务角度来看,整合渠道可以增加生产型企业的收入来源,降低成本(自己构建渠道耗时耗力,甚至很多终端资源已经固化,只能通过整合对应的渠道型企业才能获取),提升净利润体量。

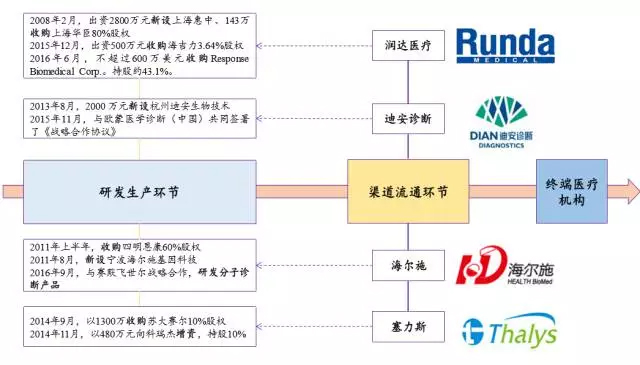

国内医疗器械上市公司对于流通渠道环节的布局情况 2、渠道型企业上游生产化 在整个医疗器械产业链中,渠道型企业的平均毛利率及净利率水平与上游生产型企业相比通常不高,优质的器械代理型商业毛利率在30%左右,净利润率可以达到10%上下。配送型商业由于仅仅承担运送任务,毛利率及净利率水平更低(器械配送净利率1%-3%之间)。 因此渠道型企业通过收购或自主研发(或OEM)等方式,逐步介入研发生 产环节,将上游环节的附加值纳入囊中,有助于企业增加收入来源,提升整体毛利率及净利率水平。从业务协同的角度看,向上游布局自主品牌的产品,是对于自身已经搭建起来的渠道及医院终端资源的最大化利用。代表性上市公司:润达医疗、迪安诊断。

国内医疗器械渠道型企业对于上游研发生产环节的布局情况梳理 3、渠道型企业下游服务化 下游服务化,指医疗器械流通渠道环节的企业进一步向下游医院终端服务渗透,不同程度的介入医院内部产品供应及医学诊疗服务的过程。相关企业主要有两大类: 一是原有渠道型企业,如迪安诊断(流通渠道+第三方医学诊断服务)、润达医疗(流通渠道+医院检验科集约化供应)、合富医疗(流通渠道+医疗器械整体供应 及售后)、九州通(流通渠道+医院医疗耗材供应托管)。

国内医疗器械渠道型企业下游服务化情况梳理 二是原有器械生产型企业通过整合等多种方式,介入到流通渠道领域,进一步 从企业战略的角度看,下游医疗服务的市场空间更为广阔。以IVD行业为例:Frost&Sullivan 数据显示:从生产口径计算,2016年国内IVD市场空间约450亿元人民币(未考虑无证试剂所占份额)。按产业调研的情况来看,流通环节平均扣率约为45扣(即产品出厂价占渠道商销售给医疗机构价格的45%),对应渠道流通环节市场空间约1000亿元。以医学检验收入占医院总收入的10%计算(通常在8%-12%),终端检验服务对应市场空间2600亿元。IVD生产企业若能全产业链布局,必将突破当前450亿的市场空间,进一步打开市场及市值成长空间。 从资本市场估值的角度看,A股医疗服务板块的估值长期始终是高于药品、医疗器械、生物制品、中药等板块。生产或渠道型企业布局估值更高的终端医疗服务,理论上将带来整体估值水平的提升。 以A股板块效应比较明显的IVD板块为例:单从估值角度来看,单纯生产型IVD企业如九强生物、科华生物、利德曼等估值水平长期低于布局IVD终端检验服务的迪安诊断、润达医疗。 综上,从投资角度看,原有生产型或渠道型医疗器械企业围绕终端医疗服务的大力布局,将带来对应企业整体估值水平的提升。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号