今天推出《11大IVD巨头企业发展史汇编》系列第四篇——— Alere 1 公司概况

Alere是全球领先的POCT诊断厂商,全球专业POCT(即时检测,point of care testing)市场规模约为120亿美元(除去血糖检测),Alere的2015年销售额约25亿美金,占整个POCT市场份额约为20%。 Alere最早是由Ron Zwanziger于1991年创立,最早的名字叫SelfCare, 2000年改名为Inverness。自2001年从Inverness Medical Technology, 独立出来成立从Inverness Medical Innovations。公司通过坚定的大量收购获得跨越式成长。2010年,Inverness公司将qixia60多个子公司的品牌进行了整合,统一更名为Alere,打造成更加知名的POCT品牌。 Ron Zwanziger是一位精明的犹太商人,凭着几千美金起家,公司发展迅速,1996年将一部分血糖业务Medisense,以8.8亿美元卖给雅培,2001年又以13亿美元将另一部分血糖业务卖给强生。通过这两笔交易,Alere积累了第一桶金。 2 收并购情况 Alere是典型的通过外延式收购来驱动成长的公司,至今收购了100多家公司,下面仅列出其中的一些主要的收购:

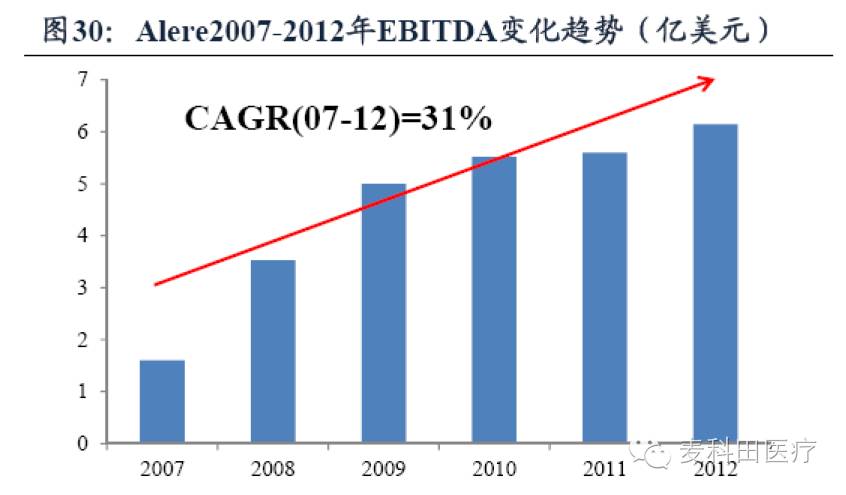

3 营收情况 从历史趋势看,2007-2012 年的五年间,公司收入和EBITDA 保持了30%左右的增速,2012 年年收入和净利润分别达到27 亿美金和6 亿美金。

4 业务构成和主要产品介绍 Alere 产品线非常广,其核心业务是三大产品线:心肌标志物、传染病及毒理学检测。

心肌标志物 Alere 公司是全球范围内心脏标志物POCT 诊断的龙头企业,拥有最为丰富的产品线,包括以下产品: 心衰项目(BNP,单项);心梗项目(Myo,CK-MB,cTnI,三项联合);栓塞项目(D-Dimer,单项);胸痛(Myo,CK-MB,cTnI,BNP 四项联合);呼吸困难 (Myo,CK-MB,cTnI,BNP,D-Dimer 五项联合)。在这一领域,公司业务新的增长点在于利用BNP 指标进行远程心衰监控,这可能为公司开创一个巨大的新市场。 传染病 Alere 在重大传染病检测领域也是全球领先的企业。其产品包括位居世界前列的HIV、流感、疟疾、链状病毒、军团菌属、链锁状球菌A、登革热、呼吸道合胞病毒等病毒的检测仪器。 同时,公司在这一领域的创新产品包括:

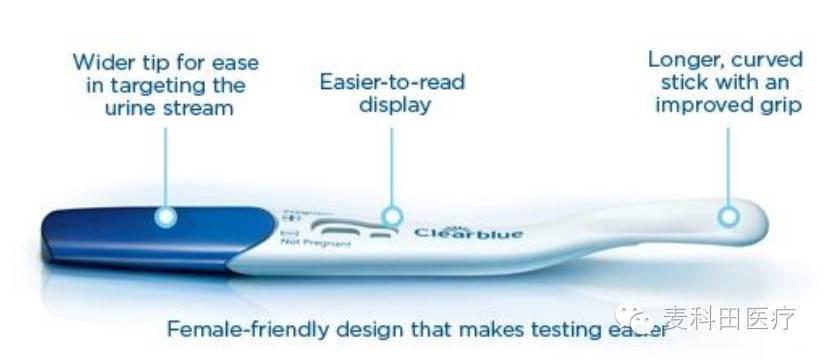

毒理学检测 Alere在药物滥用方面的检测产品包括Triage® TOX药物 (可同时检测11项)、丁丙诺啡、二亚甲基双氧安非他明、吗啡检测试剂、四氢大麻酚酸、安非他明(苯丙胺) 、氯胺酮(K粉) 、甲基安非他明、苯二氮卓检测试剂等项目。 产品举例 - 早孕检测产品Clearblue PLUS(可丽蓝)

Clearblue是1985年由联合利华(Unilever)推出的早孕产品品牌,当时首次将早孕检测时间缩短到了30min以内, 1996年还推出过检测时间只要1min的产品。2001年,联合利华将其诊断部门(Unipath)出售给了美艾利尔的前身Inverness Medical Innovations Group。2007年,Clearblue以及Alere所有的家庭诊断业务都被注入到Swiss Precision Diagnostics GmbH (SPD),这是美艾利尔与宝洁公司(P&G)以50:50比例合资组建的,总部位于瑞士Geneva,研发中心在英国Bedford,产品在中国生产。其中Clearblue品牌下主要有早孕、生育周期和排卵试纸。2008年SPD推出了带显示屏的试纸条,可以显示怀孕周数(1-2, 2-3或超过3周),2015年SPD还因为这款产品的广告在美国被老对手CHURCH & DWIGHT CO., INC.告上了法庭。

Alere很多产品设计都非常的巧妙,现在以早孕检测产品Clearblue PLUS(可丽蓝)为例做个介绍,该产品获得2012年红点设计奖。

使用方便:样品垫宽度超过1cm,加样后样品垫会从白色变为粉红色,而且整个卡呈曲线形,大小正好可供手握。

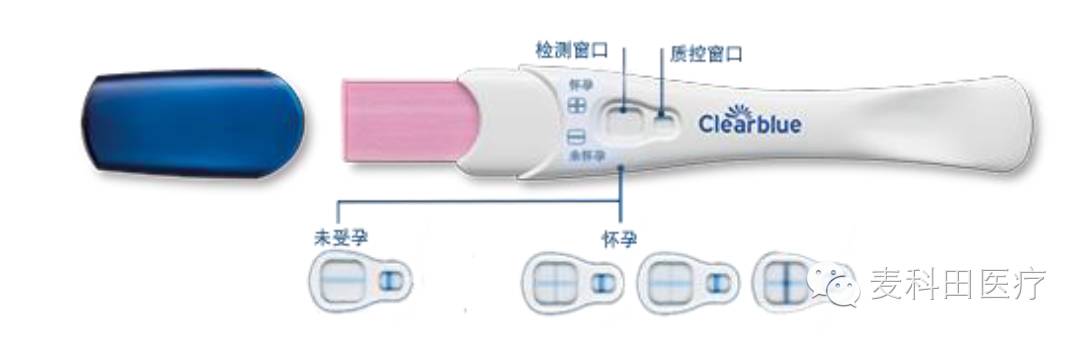

结果清晰:质控区和检测区用大小不同的视窗区分开,检测区结果以 (+) 或 (-)号显示,清晰明了。

巧妙的利用了NC膜过水后会变半透明的特性:与常规T线垂直的那根线在NC膜后面一层,点样后NC膜变半透明,线显现出来了。

5 营销策略简介 国内市场策略以Triage和CD4为例: Triage免疫分析仪

自1999年起博适(biosite)的产品就开始被德记行公司在中国分销。 2004年德记行公司为biosite申报BNP的注册证。作为biosite的旗舰产品,Triage BNP得到了成功的推广。当时上海的BNP收费是430元,而罗氏基于电化学发光的NT-PROBNP为280元。

Triage BNP主要走学术推广的路径,进入到各大医院的临床科室,而罗氏的NT-RPOBNP主要用于检验科。德记行公司通过参加各大临床诊断展会和学术会议(尤其是心脏相关的会议),邀请国外的著名心脏相关专家讲述Triage BNP临床应用价值的方式,进行Triage BNP的学术推广。

首先在国内著名的心脏相关医院北京阜外医院进行安装,树为标杆。后期的心梗三项也是如法炮制(当时国内只有心肌肌钙蛋白检测卡,而只有biosite有心梗三项,收费300多)。

2007 Inverness收购Biosite,2010年以Inverness分公司取代了Biosite原在中国的独家总代理德记行(期间涉及到德记行与Inverness就Biosite产品代理权的诉讼)。到2010年,博适的Triage 产品已拥有超过80%的中国心力衰竭诊断的市场份额。

此时,国产的心肌标志物胶体金定量产品开始发力,在BNP收费不高的省份和发达地区的低端医院,抢占份额。根据相关行业报告显示,2014年,Triage的心肌标志物产品在国内的市场占有率是15%(之前的80%市场占有率指的是是心衰诊断市场;此处15%指的是整个心肌标志物市场,包含了心衰和心梗诊断产品)。 可以说是Triage开创了中国心衰检测的市场,所以最开始的几年Triage市场占有率高就顺理成章。之后Alere固守Triage的价格体系,束缚了自己的发展;另一方面,国内外相关的企业不断涌现,那么Triage的市场占有率下降也就是必然的。

关于Triage在国内市场的前景,我们认为应该根据其特点来分析。 首先,Triage产品的性能非常稳定(相对于其他POCT产品而言);其次,成本较高。 产品性能非常稳定,非常适合放在临床科室,一般的POCT产品没法进入这个领域,二来进入临床科室的产品供应价格相对较高,所以这让Triage可以享受一个近乎垄断的细分市场和溢价。 成本高,限制了它的市场范围,一个是收费偏低的省份(比某POCT厂家表示因为某些省份的收费偏低,所以Triage没有进入这些省份,而他们乘机占领了很多县级医院。); 另一个是在乎价格的低端医院的检验科。但是他们对性能要求没有临床那么高,所以不会为了性能接受高价。也许是为了维护Triage的整体价格体系,所以Triage没办法下沉到低端医院。 展望未来,Alere可以为了整体的大市场而放开价格;或者可以使用Biosite的心肌标志物原料,在Alere的金标公司生产适用于低端医院的POCT产品,这样可以兼顾Triage的临床市场和对他们而言目前相对比较空白的检验科市场。 Alere CD4 分析仪

Alere CD4检测仪器PIMA的市场策略主要是通过政府的招标采购来运作,通过和各地的疾控中心以及VCT门诊合作,来提高艾滋病人及时检测CD4的数量,市场容量不算太大,容易受到各个地方政府艾防资金采购的限制。 6 面临的问题

自从2016年2月雅培宣布以58亿美元收购POCT(Point of Care,即时诊断)行业的领导者-Alere以来,业内震动,故事情节大抵如下:

Alere面临的四个主要问题,财务疏漏,法院调查,数度召回和业绩乏力。 财务疏漏 先看看Alere最新披露的数据:

财务疏漏,指的是Alere从2013年到2015年三季度,将一些还未出货的销售合同提前算作销售收入,主要涉及非洲和中国区。从表格中可以看出,这种做法在2013年和2014年仅增加了八百万和一千三百万美元的销售收入,占当年的总营业收入的1%都不到,可能和非洲和中国区冲业绩有关。为了1%不到的销售额,Alere给自己惹出这么大麻烦,真是得不偿失,这也从侧面反应出Alere在管理上的一些问题。 法院调查 2016年2月底,Alere承认收到美国法院的传讯,对其在非洲,亚洲和拉美的营销活动进行调查,法院怀疑Alere在与这些区域的代理商和医疗健康系统官员的活动中存在非法行为。 2016年7月,美国法院再次对Alere进行传讯,主要针对其位于德克萨斯州奥斯汀的实验室,对该实验室自2010年起的病人公费医疗的账单进行调查,还包括对可能存在的商业贿赂的调查。 基于医疗行业大家都心知肚明的原因,类似调查很正常,只是这个调查的时间点对Alere太不利了。 数度召回 2016年7月根据FDA要求,Alere再度召回INRatio凝血分析仪。产品召回对国外医疗器械厂家来说不算大新闻,只是这五年来Alere的召回事件有点太多了,下面一一列出: 2012年5月,由于准确性远低于产品说明书所述,Alere在全球紧急召回Triage产品(一级召回,Class I,最为严重的召回),包括Triage Cardio Profiler Panel, Triage Cardiac Panel, Triage Profiler SOB Panel, Triage BNP, and Triage D-dimer。 2014年4月在收到三起有关INRatio2 PT/INR 凝血检测卡的病人死亡事件之后,Alere开始紧急召回NRatio2 PT/INR 凝血检测卡(一级召回)。召回的测试卡生产日期在2013年8月到2014年4月之间。 2014年12月,Alere再次召回INRatio PT/INR凝血检测系统(一级召回),该次召回涉及到分析仪和检测卡生产日期跨度从2008年4月2014年12月之间。同时Alere承认在2013年和2014年收到19000起针对INRatio凝血检测系统功能的投诉。 业绩乏力 让我们看一看Alere发布的2015年财务数据:

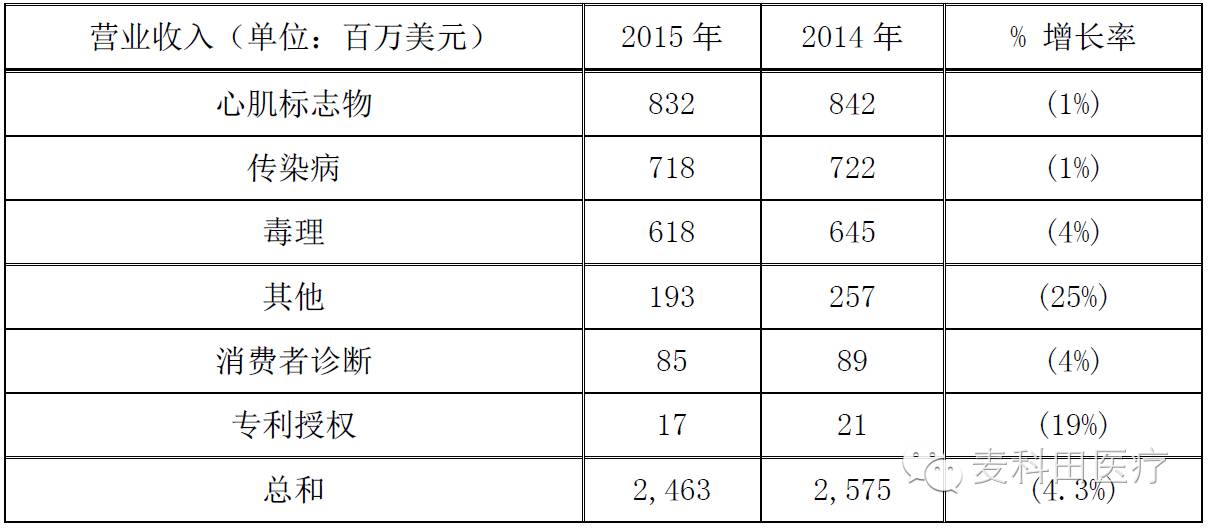

2015年营收24.6亿美元,相比2014年的25.7亿美元下降4.3%。负增长在其他行业可能不算什么,但是对于POCT以及整个IVD行业而言,销售额持平甚至负增长是一个很不妙的信号,一般来说这可能有两个原因,一是已经投放到市场的机器没有再消耗试剂,二是无法再往市场投放更多的机器,无论是哪一条,对于一家POCT公司来说都是很麻烦的事情。 对于Alere来说,更糟糕的是其三大支柱产品线-心肌标志物,传染病和毒理学检测,营收全部下滑,甚至连消费者诊断和专利授权收入都下滑了,所有业务找不到一个增长点…… 8月17号Alere又公布了2016年一季度财务数据:

Alere 2016年的一季度财务数据所有产品线营收均下降。所幸Alere检测流感的Alere i产品一季度营收增长1200万美元,部分抵消了销售下滑的影响。 净利润从2015年一季度的净利润2.1亿美元转为2016年一季度的亏损997万美元。涉及收购,重组和应对调查的各项费用,加起来一共2370万美元,抛开这些一次性费用,2016年一季度净利润相比2015年一季度也是大幅下降。 从一季度财报可以看出,心肌标志物,传染病和毒理三大传统产品线的销售并未出现断崖式下跌,这也反映出Alere在这三大产品线的竞争力仍然不容忽视。 这宗收购前景不太乐观,很有可能流产,即时成功收购,最终的收购条款也会更有利于雅培。POCT行业的领导企业Alere,经过多年的四处并购,跑马圈地,终于遇到了困境,沦落到被人收购的命运。 平心而论,当年Alere创始人Ron在并购方面的逻辑是非常清晰的,虽然在移动医疗和远程医疗方面的布局过于超前,但是在传染病,心肌标志物,毒理这三大块传统业务上的布局非常完善,可惜在收购之后消化不良,导至现在的困境。 注:以上内容来自Alere财务报表及公开信息。 来源:医疗干货群 致谢:医疗干货群IVD企业发展史汇编组 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号