2025年的财报都出来了~ 疫情结束后的几年内,不管是ICL行业调整,还是机构出清,喊了好几年,不如借此跟2019年对比一下。 从2019到2025年,用10家ICL上市公司的数据,一起来看ICL行业6年的变化。 10家上市公司:金域医学、迪安诊断、艾迪康、云康集团、兰卫医学、华大基因、康圣环球、诺禾致源、贝瑞基因、凯普生物

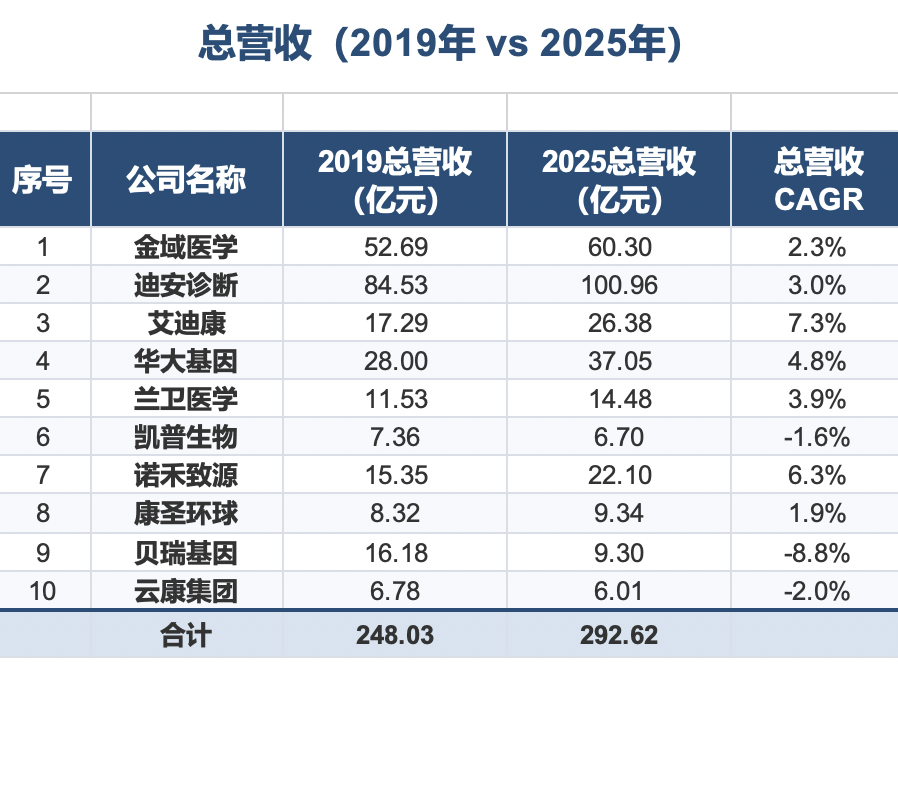

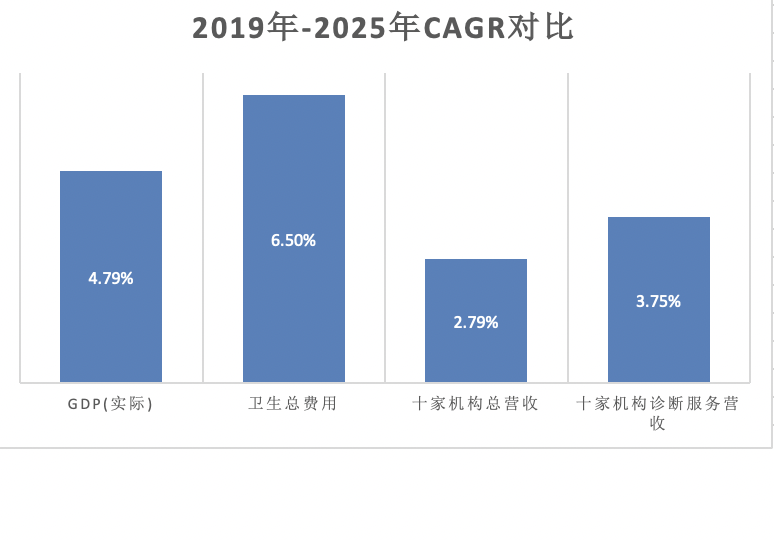

▎ 一、总营收:6年复合年均增长率(CAGR) 2.79%

同期2019年国内GDP:986515亿,2025年1401879亿,6年国内GDP名义复合年均增长率约6.04%,实际复合年均增长率(扣除价格因素)约4.79%。 再来看卫生总费用: 2019年卫生总费用--65195.9亿; 2025年卫生统计年鉴暂时未出,根据“2025年卫生总费用=2025年GDP*卫生总费用占GDP比重”来预估: 2019年卫生总费用占GDP 6.58%, 2020-2024年该比重逐年上升至约7.0%+,根据6.5%-7.0%来预估,2025年卫生总费用的区间估算9.11-9.81万亿。 卫生总费用6年复合年均增长率约:5.84%-7.16%,取中值为6.5%。 卫生费用增速跑赢GDP, ICL营收增速却大幅落后。 横向不同机构来看: 分公司看,艾迪康6年复合年均增长率最高(7.30%),诺禾致源次之(6.26%)。贝瑞基因萎缩最严重(-8.82%),营收从16.18亿降至9.30亿。

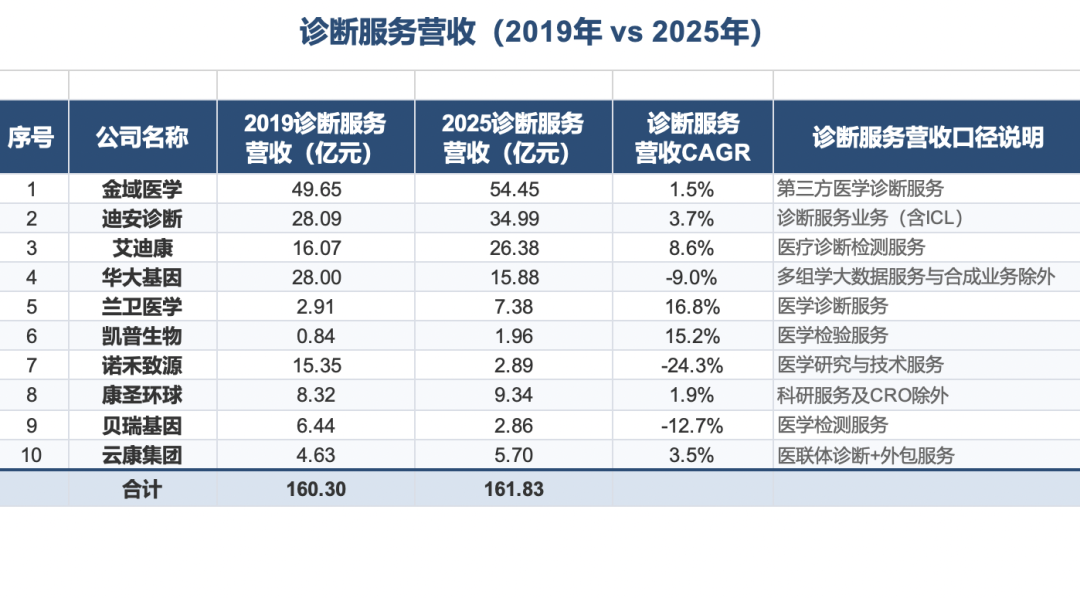

▎ 二、诊断服务营收:6年复合年均增长率3.75%

▎ 三、增收不增利:净利润2019年16亿,2025年接近-10亿

2019年10家合计归母净利润+16.40亿元,2025年-9.75亿元。 盈利企业从8家锐减至4家,亏损面从20%扩至60%。 仅4家维持盈利:迪安诊断(0.44亿)、艾迪康(0.18亿)、诺禾致源(1.67亿)、云康集团(0.04亿),其中,华大基因净利润2019年2.76亿,2025年-6.17亿)。 ▎ 四、员工规模:头部减员,分化加剧

关于员工总数量: 1. 金域医学稳中有增:员工数增长28.2%,但2025年同比减员884人,但较2020年前后的万人规模有所收缩。 2. 迪安诊断大幅减员:从8,794人减至7,462人(-15.1%),连续两年减员超2,000人,反映行业调整期的人员优化。 3. 艾迪康逆势扩张:员工数从3,200人增至5,071人(+58.5%),是增幅最大的公司。 部分企业,正在将资源从劳动密集型的传统运营,转向AI数智化能力建设。 ▎ 五、为什么增收不增利? 第一,医保控压。 DRG/DIP改革压缩检验收费,量增难抵价跌。 第二,新冠红利消退。 2021-2022年的巨额增量消失,常规业务未能填补缺口。 第三,信用减值。 多家公司因回款周期延长计提大额坏账,侵蚀利润。 ▎ 六、ICL行业真的不行了吗? 传统检验行业确实在下行。6年营收复合年均增长率仅2.79%,净利润从+16亿跌至-10亿,盈利企业从8家降至4家。医保控费、集采、信用减值三重压力没有松动迹象。 但把年报翻下来,能看到几个真实的结构性增量: 一是AI从概念走向实际。金域AI智能体调用超2500万次,节省2.1万人天工作量;迪安AI已进入商业化阶段;艾迪康AI辅诊在宫颈癌、生殖遗传领域成熟应用。 二是高附加值业务崛起。艾迪康CRO业务增长31.5%,收购冠科生物后年收入超10亿;康圣环球专科检测毛利率47%,远高于常规检验的20-30%。 三是支付端突破。NIPT正式纳入北京医保,若AD早筛、肿瘤早筛跟进,市场空间将大幅打开。凯普HPV累计使用3.4亿人次,证明筛查项目的市场承载力。 四是行业出清见底。凯普减亏80%,云康扭亏为盈,头部集中度不降反升。 五是出海起步。迪安以越南为桥头堡落地运营,艾迪康冠科生物覆盖多国。 不会V型反弹,但近几年有望走出U型底部。 存量厮杀中,有准备的人能找到结构性增量。 ▎ 七、合规的重要性

行业出清与合规深化之后,留下来的不仅是更有竞争力的企业,更是一个价盘更稳、格局更优、成长更可持续的ICL行业。 当前的低谷,或许恰恰是下一个增长周期的起点。 数据来源:各公司2019-2025年年度报告注:净利润为归母净利润;2019中国卫生健康统计年鉴 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号