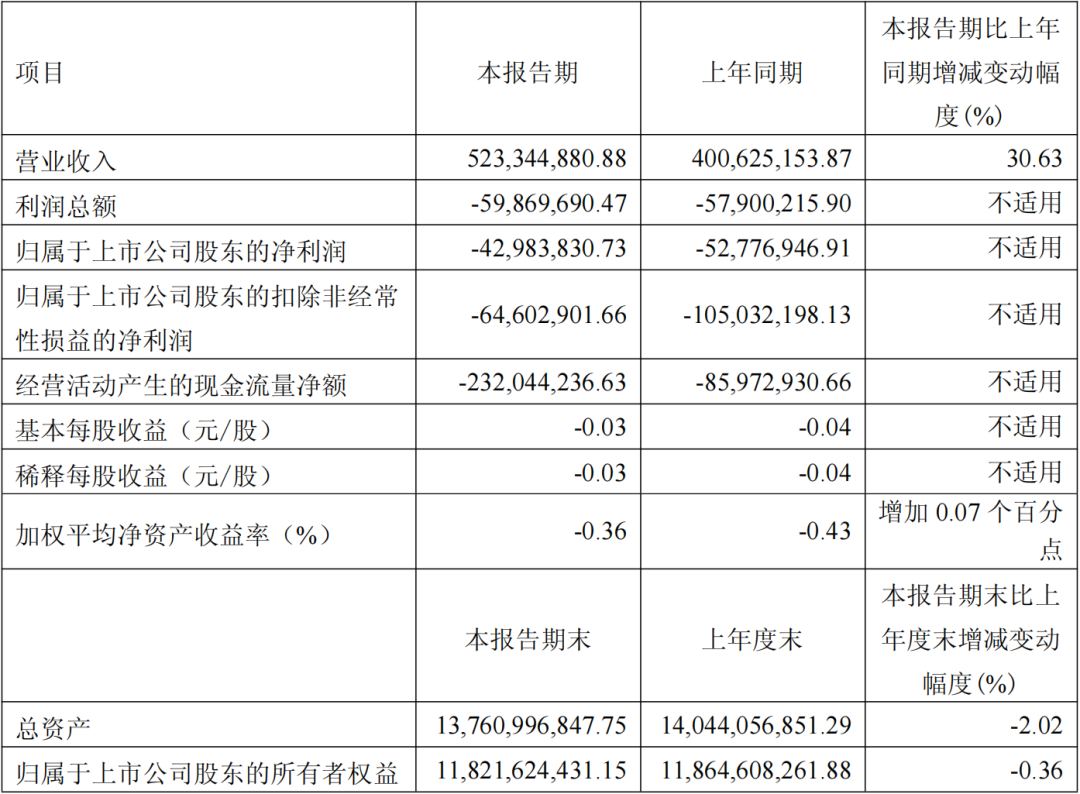

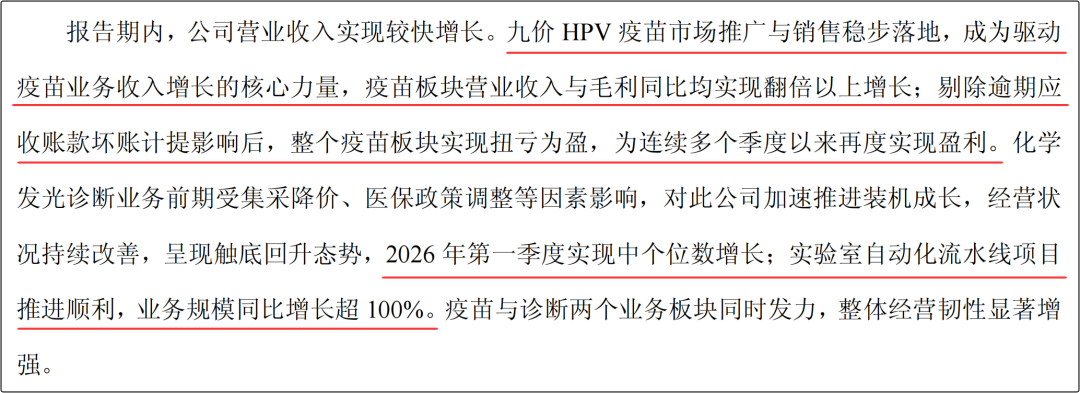

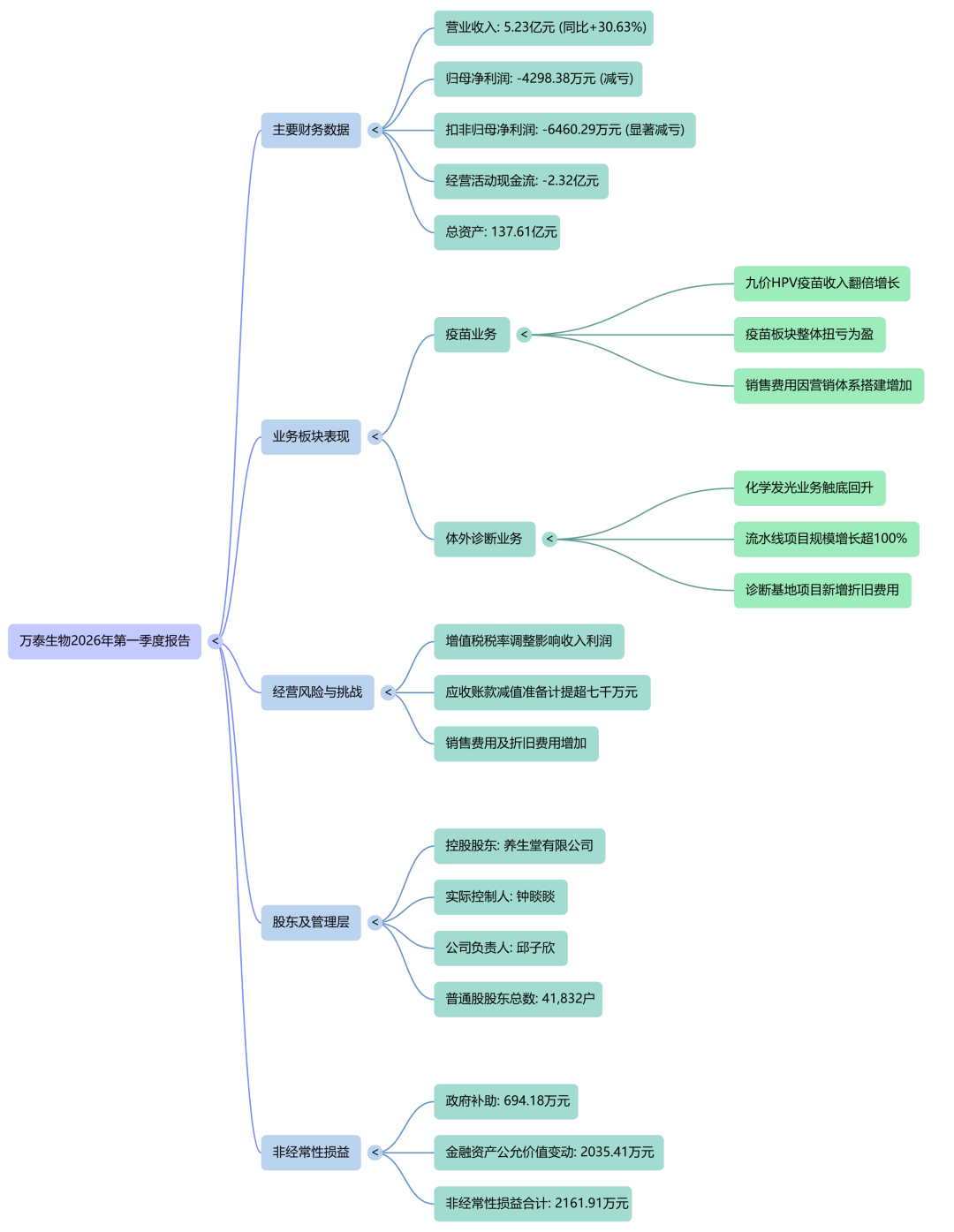

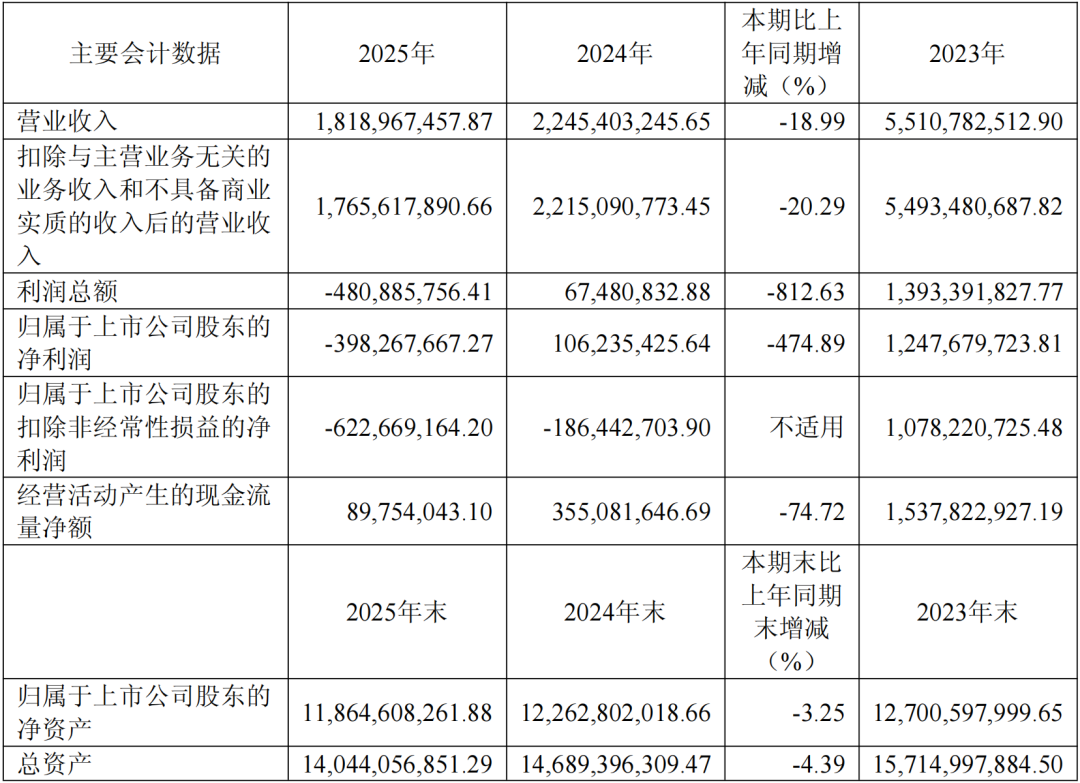

4月27日,国产IVD与疫苗头部企业万泰生物披露了2026年第一季度报告。 这份在市场密切关注下交出的"成绩单",延续了2025年那场艰难"长跑"的余温——账面上仍未走出亏损。 同时,又透露出一个让人精神为之一振的关键信号:营收增速重新抬头,触底反弹的姿态已不容忽视。 对于刚刚经历了一轮深度调整的万泰而言,2026年的开局虽没有令人兴奋的盈利数字,却有一组比盈利更具"故事感"的数据组合。 亏损在收窄、收入在加速、九价HPV在放量、化学发光在回暖、流水线在翻倍增长。 所有这些信号叠加在一起,正悄悄改写市场对这家公司的经营现状。 01 营收30.63%增长背后 一份"亏损中走向春天"的成绩单 2026年一季度,万泰营收5.23亿元,同比大幅增长30.63%;净利润亏损4298.38万元,同比有所收窄。  尤其值得关注的是扣非净利润,由上年同期的亏损1.05亿元大幅收窄至亏损6460.29万元,减亏近4000万,经营质量改善的迹象相当明显。 驱动这份成绩单的核心引擎,是九价HPV疫苗。作为国内首款、全球第二款九价HPV疫苗,馨可宁®9自上市以来稳步推进市场准入与销售落地,成为本季度疫苗板块最强的"增长发动机"。 报告显示,整个疫苗板块的营业收入与毛利同比均实现翻倍以上增长——剔除逾期应收账款坏账计提的影响后,疫苗板块已经实现扭亏为盈,这是连续多个季度以来万泰疫苗业务再度回到"赚钱"的轨道上。  诊断板块同样可圈可点。化学发光业务前期受集采降价、医保政策调整等因素冲击,但万泰没有"躺平",而是加速推进装机成长。 以装机量驱动后续试剂消耗的"剃须刀+刀片"模式,正是化学发光行业穿越周期最有效的路径。一季度,化学发光业务实现中个位数增长,呈现典型的"触底回升"形态。 同时,实验室自动化流水线(TLA)项目业务规模同比增长超过100%,背后对应的,是WanTLA Mini等智慧实验室方案在二十余家全国百强医院的落地放量。 亏损依然存在,但原因并不复杂:增值税税率调整带来的税负影响、超过七千万元的应收账款信用减值损失计提、九价HPV营销体系搭建带来的销售费用增长(同比增近40%),以及厦门万泰诊断基地2025年12月投产带来的新增折旧。 这些几乎无一例外都属于"为长远布局而支付的当期成本"——从财务视角看是费用,从战略视角看却是种子。  02 拐点已现 从2025年报看2026的"伏笔兑现" 要判断万泰是否正在迎来业绩拐点,绕不开2025年那份沉甸甸的年度报告。 2025年全年,万泰营收18.19亿元,同比下滑18.99%;净利润亏损3.98亿元,扣非亏损6.23亿元,是公司近年来最具挑战性的一年。  图/万泰生物2025年年度报告 年报中,管理层坦诚指出:九价HPV疫苗虽已成功上市,但尚处市场准入阶段,难以有效对冲二价HPV库存处置及政府采购降价的冲击。 诊断试剂业务则受集采与医保政策影响,新增长动能不足以抵消整体下滑压力。这是典型的"新老业务交接"阵痛期:旧增长极受政策与竞争双重挤压,新增长极尚未形成规模收入。 但年报中也埋下了几条关键"伏笔": 其一,馨可宁®9获批上市,打破进口品种十余年垄断; 其二,二价HPV成功纳入中国国家免疫规划,并在海外新增7个国家进入EPI体系; 其三,HIV尿液自检试剂获WHO PQ认证,TB-IGRA进入全球药品机制(GDF)采购体系。 把2025年报与2026年一季报放在一起对比,画面会清晰得多。2025年的"伏笔",正在2026年一季度逐个兑现。 九价HPV从"上市"走向"放量",疫苗板块从"全面承压"走向"剔除坏账后扭亏";诊断板块从"全面下滑"走向"中个位数增长+流水线翻倍"。 更关键的是政策端的东风正在吹起——自2025年11月起,国家将HPV疫苗纳入免疫规划,万泰是这一政策最直接的受益者之一。 叠加DRG/DIP 2.0、医保即时结算改革、基层医疗扩容等政策利好,万泰所在赛道的"贝塔"正在由负转正。 综合判断,2026年大概率将成为万泰经营拐点的"确认之年"。 03 双轮破局 疫苗与诊断的"价值重塑"之路 站在当前节点,万泰两大业务板块的破局之道已然清晰。 疫苗板块的破局逻辑,关键在于"用九价HPV扛起利润、用二价HPV打开全球、用研发管线撑起未来"。 九价HPV作为全球第二款、国内首款产品,享有显著先发优势与品牌红利,且随着男性III期临床的启动,市场空间将从女性扩展至全人群,天花板被显著抬升。 二价HPV则走"普惠路线",凭借规模效应与海外公共卫生采购拿下基础市场。 在研管线上,冻干水痘减毒活疫苗(VZV-7D)已进入III期,重组三价轮状病毒、重组RSV、20价肺炎、第三代HPV、鼻喷通用流感等重磅项目梯次推进——一个"现金牛+成长极+未来引擎"的三层产品矩阵正在成型。 诊断板块的破局,要靠"装机驱动+智慧实验室+全球化"的组合拳。面对集采常态化的"以价换量"压力,万泰选择以高端自研设备打开新空间。 Wan600高速化学发光仪、Wan BC2800高速生化仪、WanTLA Prime与WanTLA Mini自动化流水线,覆盖从三甲医院到基层医疗的全场景需求。 报告期末,公司已基本完成覆盖高中低通量的仪器布局,配套129项化学发光试剂、130余项生化试剂——一个"试剂+设备+质控+服务"的智慧诊断生态正在形成。 在国际化方向上,多项产品获WHO PQ认证、进入GDF采购,成功开拓六个新兴市场国家,海外业务正成为对冲国内集采压力的重要"减震器"。 更深层的破局逻辑在于"医防融合"。万泰是国内为数不多同时拥有疫苗与诊断双产业链布局的企业,这种协同优势在公共卫生体系建设、慢病管理、传染病防控等场景下,具有难以复制的稀缺价值。 这不只是产品的协同,更是商业模式的进化——从单一产品销售商,进化为"全周期健康管理解决方案提供者"。 结语 穿越周期 看好中国IVD与疫苗产业的"长坡厚雪" 回看万泰的2025年报与2026年一季报,呈现的是一家创新型生物医药企业在行业深度调整期主动选择"以短期承压换长期空间"的真实图景。 营收30.63%大涨是起点而非终点;扣非减亏近4000万元是诚意而非答案。 九价HPV的放量、化学发光的回暖、TLA流水线的翻倍、海外认证的密集突破。所有这些散落的拼图,正在拼出一个关于"中国创新生物医药企业如何穿越周期"的完整故事。 中国IVD与疫苗产业,正处于从"规模驱动"向"价值深耕"、从"国产替代"向"全球输出"的历史性切换中。 这是一个长坡厚雪的赛道,承载着14亿人的健康需求和全球公共卫生体系对"中国方案"的期待。 万泰凭借其在HPV疫苗领域的全球领先地位、化学发光与流水线领域的快速突破,以及"医防融合"的稀缺商业模式,长期价值正在被市场重新定价。 短期阵痛终将过去,长期主义的种子,往往在最艰难的时候播下。 对于一家敢于在行业寒冬中持续高强度研发投入、积极布局全球化、坚定推进产品迭代的企业而言,时间,终究会站在它这一边。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号